التمويل الخاص للعمل المناخي يجب أن يكون له دور محوري في مساعدة الأسواق الصاعدة والاقتصادات النامية في سعيها لكبح انبعاثات غازات الاحتباس الحراري واحتواء تغيرات المناخ مع التعامل مع آثارها.

وتتفاوت التقديرات في هذا الخصوص، ولكن هذه الاقتصادات يجب أن تستثمر مجتمعة تريليون دولار على الأقل في البنية التحتية للطاقة بحلول عام 2030 و 3 إلى 6 تريليونات دولار سنويا عبر مختلف القطاعات بحلول عام 2050 للتخفيف من حدة تغير المناخ عن طريق إحداث خفض كبير في انبعاثات غازات الاحتباس الحراري. وفضلا عن ذلك، هناك حاجة لتمويل إضافي يتراوح بين 140 مليار و300 مليار دولار بحلول عام 2030 للتكيف مع تبعات تغير المناخ على البيئة الطبيعية، مثل ارتفاع منسوبات البحار واشتداد حالات الجفاف. ومن الممكن أن يرتفع هذا الرقم إلى ما يتراوح بين 520 مليار و1,75 تريليون دولار سنويا بعد عام 2050، تبعا لمدى فعالية تدابير التخفيف من حدة تغير المناخ.

ومن الضروري تعزيز التمويل الخاص للعمل المناخي على وجه السرعة، كما نوضح تفصيلا في أحد الفصول التحليلية التي يتضمنها أحدث إصدار من "تقرير الاستقرار المالي العالمي". وتشمل الحلول الأساسية التسعير الملائم للمخاطر المناخية، وأدوات التمويل المبتكرة، وتوسيع قاعدة المستثمرين، وزيادة مشاركة بنوك التنمية متعددة الأطراف ومؤسسات تمويل التنمية، وتعزيز المعلومات المناخية.

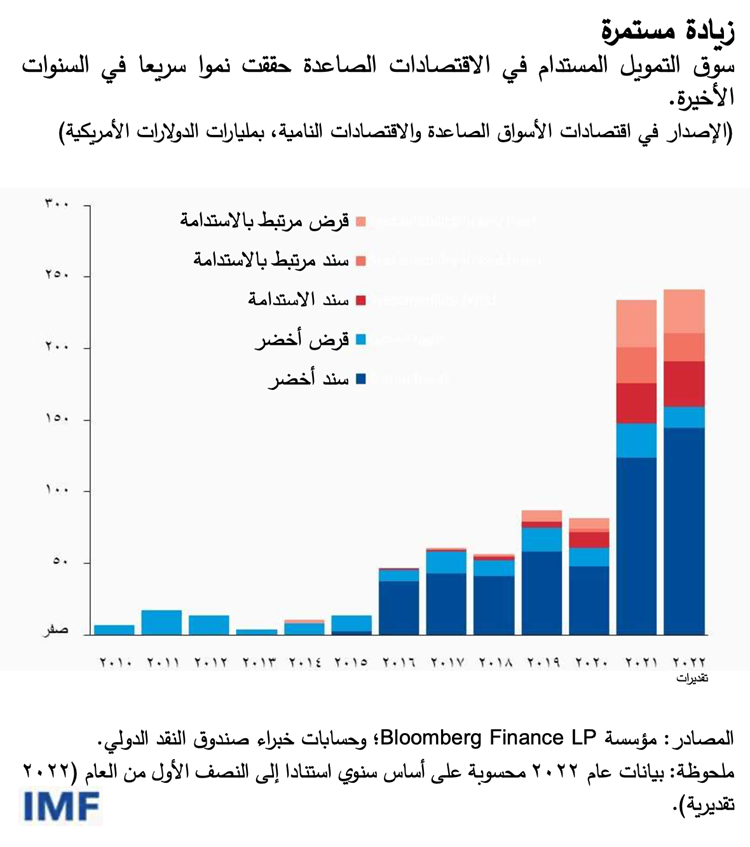

ومن المشجع أن التمويل المستدام الخاص في الاقتصادات الصاعدة والنامية ارتفع إلى مستوى قياسي بلغ 250 مليار دولار في العام الماضي. غير أن التمويل الخاص يجب أن يرتفع إلى الضِعف على الأقل بحلول عام 2030، في وقت يغلب عليه نقص المعروض من مشروعات البنية التحتية منخفضة الكربون القابلة للاستثمار ويبلغ فيه التمويل لصناعة الوقود الأحفوري مستوى شديد الارتفاع منذ اتفاق باريس.

ويؤدي عدم وجود تسعير فعال للكربون إلى خفض حافز المستثمرين وقدرتهم على توجيه مزيد من الأموال إلى المشروعات المفيدة للمناخ، وهو ما يفعله أيضا تشرذم بنية المعلومات المناخية نظرا لعدم اكتمال البيانات المناخية، ومعايير الإفصاح، والتصنيفات وغيرها من مناهج التنسيق.

وليس من الواضح ما إذا كانت تدفقات الاستثمار المراعية للبيئة والمسؤولية الاجتماعية والحوكمة، أو ESG، الكبيرة للغاية والمتنامية بسرعة تستطيع وحدها إحداث أثر حقيقي في زيادة التمويل الخاص للعمل المناخي. وبالإضافة إلى ما ينطوي عليه هذا الاستثمار من منافع مناخية لا تزال غير مؤكدة، فإن الشركات في اقتصادات الأسواق الصاعدة والاقتصادات النامية تأتي دائما في مراتب أدنى من درجات الشركات المناظرة في الاقتصادات المتقدمة من حيث استيفاء شروطه. ونتيجة لذلك، فإن صناديق الاستثمار التي تركز على مراعاة البيئة والمسؤولية الاجتماعية والحوكمة تخصص استثمارات أقل بكثير لأصول الأسواق الصاعدة. والأكثر من ذلك، فإن المخاطر المصاحبة للاستثمار في أصول اقتصادات الأسواق الصاعدة والاقتصادات النامية غالبا ما يراها المستثمرون مفرطة في الارتفاع.

ويمكن أن تساعد أدوات التمويل المبتكرة في التغلب على بعض هذه التحديات، إلى جانب توسيع قاعدة المستثمرين لتشمل البنوك العالمية، وصناديق الاستثمار، والمستثمرين المؤسسيين كشركات التأمين، والمستثمرين ذوي الأثر الاجتماعي، ورأس المال الخيري، وغيرها.

وفي الأسواق الصاعدة الكبيرة التي تمتلك أسواق سندات أكثر فعالية، فإن صناديق الاستثمار – مثل صندوق أموندي للسندات الخضراء الذي تدعمه ذراع تمويل القطاع الخاص في البنك الدولي- تقدم نموذجا جيدا لكيفية جذب المستثمرين المؤسسين مثل صناديق معاشات التقاعد. وينبغي محاكاة هذه الصناديق والتوسع فيها لتحفيز مُصْدِري السندات في الأسواق الصاعدة على زيادة إصداراتهم من الأصول الخضراء لتمويل المشروعات منخفضة الكربون وجذب مجموعة واسعة من المستثمرين الدوليين.

وبالنسبة للاقتصادات الأقل نموا، فإن بنوك التنمية متعددة الأطراف ستقوم بدور أساسي في تمويل مشروعات البنية التحتية منخفضة الكربون ذات الأهمية الكبيرة. وينبغي توجيه المزيد من التمويل المخصص للعمل المناخي من خلال مثل هذه المؤسسات.

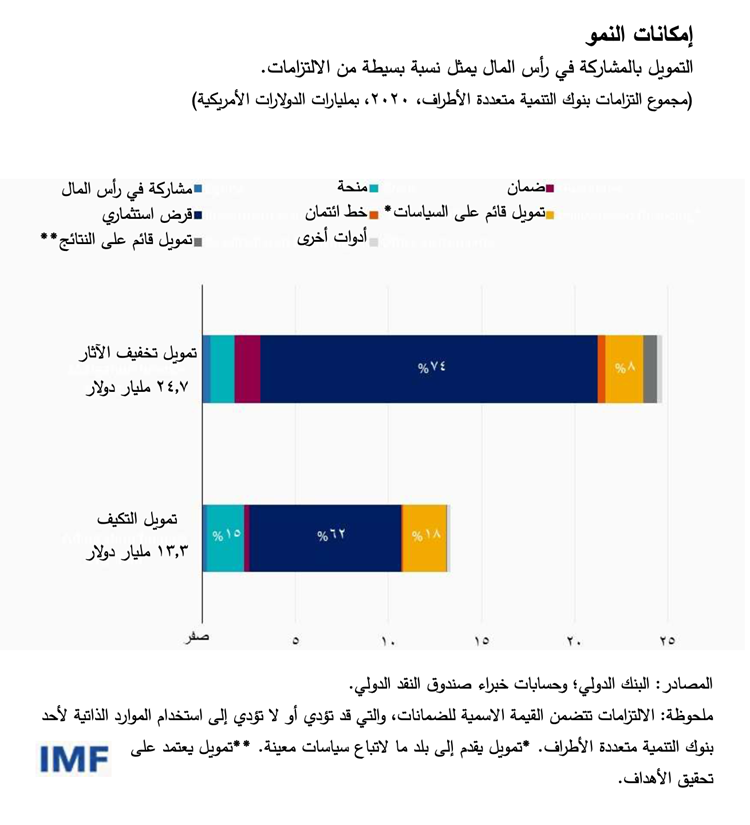

وستكون من الخطوات المهمة الأولى زيادة قاعدتها الرأسمالية وإعادة النظر في مناهج التعامل مع شهية المخاطرة عن طريق الشراكات مع القطاع الخاص، بدعم من الحوكمة الشفافة والإشراف الإداري.

ومن ثم، يمكن لبنوك التنمية متعددة الأطراف أن تستفيد بدرجة أكبر من التمويل من خلال المشاركة في رأس المال – وهو لا يتجاوز الآن نحو 1,8% من التزاماتها لتمويل العمل المناخي في اقتصادات الأسواق الصاعدة والاقتصادات النامية. ويمكن أن تجذب مشاركتها هذه قدرا أكبر بكثير من التمويل الخاص، الذي لا يزيد الآن على نحو 1,2 مرة حجم الموارد التي تلتزم بها هذه المؤسسات نفسها.

ومن بين الأدوات المهمة اللازمة للمساعدة على تحفيز الاستثمار الخاص وضع تصنيفات للتحول إلى اقتصاد منخفض الكربون وغير ذلك من مناهج التوافق مع أهداف المناخ، التي تحدد الأصول المالية القادرة على تخفيض الانبعاثات مع مرور والوقت وتحفيز الشركات على التحول نحو أهداف تخفيض الانبعاثات.

ومن الأهمية بمكان أنها تتسم بالتركيز على الابتكار في الصناعات مثل الأسمنت والحديد الصلب والكيماويات والنقل الثقيل التي لا يمكنها تخفيض الانبعاثات بسهولة بسبب القيود التكنولوجية وقيود التكلفة. ويساعد هذا على ضمان عدم استبعاد هذه الصناعات كثيفة الكربون – ذات الإمكانات الكبيرة لتخفيض انبعاثات غازات الاحتباس الحراري – من جانب المستثمرين، بل تحفيزها على تخفيض تأثيرها الكربوني بمرور الوقت.

ويقوم الصندوق بدور متزايد الأهمية، بما في ذلك عن طريق الصندوق الاستئماني للصلابة والاستدامة الذي يتمثل الغرض منه في توفير تمويل طويل الأجل ميسور التكلفة لمساعدة البلدان على بناء الصلابة في مواجهة تغير المناخ وغير ذلك من التحديات الهيكلية على المدى الطويل. ولدينا تعهدات بقيمة كلية قدرها 40 مليار دولار واتفاقات على مستوى الخبراء بشأن البرنامجين الأولين – مع بربادوس وكوستاريكا. ويمكن لهذا الصندوق الاستئماني أن يحفز استثمارات القطاعين الرسمي والخاص من أجل تمويل العمل المناخي.

ويشجع صندوق النقد الدولي أيضا توافر البيانات المناخية ذات الجودة وتشجيع اعتماد معايير الإفصاح وتصنيفات التحول إلى اقتصاد منخفض الكربون لخلق مناخ استثماري جذاب.

وبصورة أعم، نقدم المساعدة في تقوية بنية المعلومات المناخية من خلال شبكة تخضير النظام المالي وغيرها من الكيانات الدولية لدعم اقتصادات الأسواق الصاعدة والاقتصادات النامية بشأن سياسات المناخ، بما في ذلك تسعير الكربون. وإذ تترسخ جذور التحرك نحو زيادة التمويل الخاص للعمل المناخي، سينخرط الصندوق مع الشركاء في هذا الخصوص ويعمل على تشجيع التوصل إلى حلول أينما أمكن.

*****

تورستن إيلرز يعمل خبيرا أول في شؤون القطاع المالي بإدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي بواشنطن العاصمة منذ سبتمبر 2021. وهو أحد المساهمين في "تقرير الاستقرار المالي العالمي"، أحد مطبوعات الصندوق الرئيسية، ومتخصص في التمويل المستدام، والصيرفة الدولية، وأسواق المشتقات. والسيد إيلرز معار من بنك التسويات الدولية، حيث يعمل منذ 10 سنوات في المقر الرئيسي في بازل وباعتباره ممثلا مقيما للبنك في هونغ كونغ بصفات متعددة. ويحمل السيد إيلرز درجة الدكتوراه من جامعة زيوريخ بسويسرا، والماجستير في الاقتصاد من جامعة وورويك في المملكة المتحدة، والماجستير في إدارة الأعمال من جامعة دورتموند في ألمانيا.

شارلوت غارد-لاندولفيني تعمل خبيرة في شؤون تغير المناخ والطاقة والاستقرار المالي بإدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وهي تشارك في العمل المتعلق بالسياسات والأبحاث والرقابة، مع التركيز على الأسواق الصاعدة والاقتصادات النامية. وقبل التحاقها بالصندوق في عام 2021، كانت تعمل في وزارة الخزانة الفرنسية في منصب نائب رئيس بالنيابة للوحدة المعنية بالتمويل المستدام والمخاطر المناخية، وفي إدارة السياسات التنظيمية بسلطة الأوراق المالية الفرنسية. وهي مرشحة للحصول على الدكتوراه من جامعة باريس 2 بانتيون-أسّاس، وحاصلة على الماجستير في علم الاقتصاد الكلي الدولي من معهد الدراسات السياسية في باريس، والماجستير في القانون المالي وقانون الشركات من كلية الحقوق بجامعة السوربون، والماجستير في القانون والاقتصاد من جامعة باريس 2 بانتيون-أسّاس.

فابيو ناتالوتشي يشغل منصب نائب مدير في إدارة الأسواق النقدية والرأسمالية. وهو مسؤول عن "تقرير الاستقرار المالي العالمي" الذي يتضمن تقييم الصندوق للمخاطر التي يتعرض لها الاستقرار المالي العالمي. وقبل انضمامه إلى الصندوق، كان مديرا مشاركا أقدم في قسم الشؤون النقدية بمجلس الاحتياطي الفيدرالي. وبين أكتوبر 2016 ويونيو 2017، كان نائبا لمساعد وزير الخزانة الأمريكية لشؤون الاستقرار والتنظيم الماليين الدوليين. والسيد ناتالوتشي حاصل على درجة الدكتوراه في الاقتصاد من جامعة نيويورك.

أنانثاكريشنان براساد يعمل مستشارا في إدارة الأسواق النقدية والرأسمالية. وهو حاصل على درجة الدكتوراه من جامعة بومباي في الهند؛ ودرجة الماجستير في إدارة الأعمال من جامعة بيتسبرغ في الولايات المتحدة، ودرجة الماجستير في التجارة من جامعة بومباي في الهند. وله عدة أعمال منشورة عن قضايا الاقتصاد الكلي والقطاع المالي، كما ألف كتابا عن أوضاع الاقتصاد الكلي في دول الخليج العربية اشترك في نشره صندوق النقد الدولي ومطبعة جامعة أوكسفورد (2013).