Nous subissons une crise sans équivalent. Elle est pire que la crise financière mondiale et l’Asie n’est pas épargnée. Tandis que les perspectives de croissance pour 2020 et plus encore pour 2021 sont extrêmement incertaines, le choc provoqué par le coronavirus à l’échelle régionale sera, sur tous les plans, violent et sans précédent.

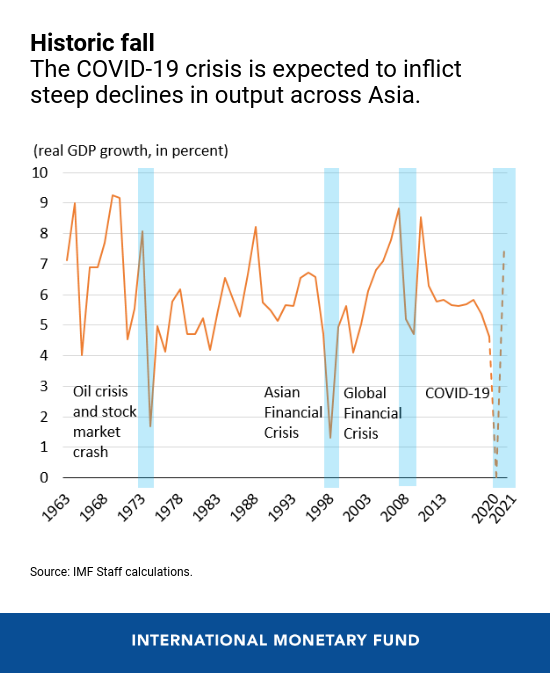

En Asie, la croissance devrait rester bloquée à 0 % en 2020. Il s’agit du plus mauvais résultat depuis près de 60 ans, y compris par rapport à la crise financière mondiale (4,7 %) et la crise financière asiatique (1,3 %). Pour le moment, l’Asie paraît tout de même s’en sortir mieux que d’autres régions pour ce qui est de l’activité.

Les révisions à la baisse sont considérables : de 3,5 points pour la Corée, qui a semble-t-il réussi à freiner la propagation du coronavirus tout en réduisant au minimum les arrêts de production prolongés, à plus de 9 points en Australie, en Thaïlande et en Nouvelle-Zélande, toutes frappées par le ralentissement du tourisme mondial et, dans le cas de l’Australie, par la baisse des prix des produits de base. Les pays insulaires du Pacifique font partie des pays les plus vulnérables de la région du fait de leur espace budgétaire réduit et de leurs infrastructures sanitaires relativement peu développées.

Double ralentissement

Outre l’incidence des mesures de confinement et de distanciation sociale prises au niveau national, deux facteurs essentiels déterminent les perspectives du continent asiatique :

- le ralentissement mondial : l’économie mondiale devrait se contracter de 3 % en 2020 ; cette récession, la pire depuis la Grande dépression, est une contraction synchronisée, un arrêt brutal de l’activité dans le monde. Les principaux partenaires commerciaux de l’Asie devraient connaître une forte contraction de leur économie, y compris les États-Unis (6,0 %) et l’Europe (6,6 %).

- le ralentissement chinois : en Chine, la croissance devrait fléchir de 6,1 % en 2019 à 1,2 % en 2020, soit une variation considérable par rapport aux résultats mesurés pendant la crise financière mondiale : en 2009, le taux de croissance avait peu varié, à 9,4 %, grâce à une forte relance budgétaire d’environ 8 % du PIB. Aujourd’hui, une relance budgétaire de cet ordre n’est guère probable et la Chine ne soutiendra donc pas la croissance asiatique comme en 2009.

Les perspectives pour 2021, bien qu’extrêmement incertaines, laissent entrevoir une croissance vigoureuse. Si les mesures d’endiguement portent leurs fruits et que d’ambitieuses mesures de relance permettent de limiter les « séquelles », la croissance asiatique devrait fortement se redresser, plus encore que durant la crise financière mondiale. Il faut néanmoins se garder d’un excès d’optimisme. La pandémie n’en est pas au même stade partout dans la région. Alors qu’un retour à l’activité s’amorce en Chine, certains pays durcissent leurs règles de confinement et d’autres subissent une deuxième vague d’infections. L’issue dépend pour beaucoup de la propagation du virus et de l’efficacité des mesures prises.

Priorités

Cette crise est sans précédent. Elle exige une riposte globale et coordonnée.

La priorité est de soutenir et protéger le secteur de la santé pour maîtriser le virus et de prendre des mesures qui ralentiront la contagion. En cas d’espace budgétaire insuffisant, les pays concernés devront revoir leurs priorités en matière de dépenses.

Les mesures d’endiguement frappent durement les économies. Il faut apporter un soutien ciblé aux ménages et aux entreprises les plus touchés. Face à un véritable choc économique, ce que n’était pas la crise financière mondiale, il faut protéger les populations, les emplois et les industries de manière directe et non uniquement par l’intermédiaire des établissements financiers.

La pandémie met aussi à mal les marchés financiers et leur fonctionnement. La politique monétaire devrait être utilisée à bon escient pour fournir des liquidités abondantes, réduire les tensions financières pour les industries et les petites et moyennes entreprises et, au besoin, assouplir provisoirement la réglementation macroprudentielle.

Les tensions extérieures doivent être contenues. En fonction des besoins, il faudrait mettre en place des lignes de crédit réciproque bilatérales et multilatérales et demander une aide financière aux institutions multilatérale. À défaut de lignes de crédit réciproque, des interventions sur le marché des changes et un contrôle des mouvements de capitaux pourraient être envisagés.

Des aides ciblées, conjuguées à une relance de la demande intérieure durant la reprise, contribueront à limiter les séquelles, mais elles doivent bénéficier à la population et aux petites entreprises. Les pays asiatiques ont lancé plusieurs initiatives en ce sens, comme un soutien direct au secteur de la santé et des programmes de relance budgétaire directe qui, dans certains pays avancés de la région, sont d’une ampleur bien plus vaste que les mesures qui avaient été prises pendant la crise financière mondiale. En outre, dans de nombreux pays, les autorités viennent en aide aux petites et moyennes entreprises.

Les banques centrales de la région ont décidé de fournir des liquidités abondantes, de réduire les taux d’intérêt et, pour certaines, de recourir à un assouplissement quantitatif. La Banque centrale du Japon, par exemple, a développé ses accords de pension, collaboré avec d’autres banques centrales dans le monde pour assurer un fonctionnement harmonieux du marché et pris des mesures pour faciliter le financement des entreprises.

Cela dit, des mesures supplémentaires pourraient être nécessaires dans les pays émergents d’Asie qui disposent d’une marge budgétaire limitée pour augmenter leurs dépenses. Si la situation se dégrade, de nombreux pays émergents pourraient devoir réagir « coûte que coûte », en dépit de leurs contraintes budgétaires et du fait que leurs monnaies soient dépourvues d’une dimension internationale. Dans bien des cas, il leur faudra faire des compromis.

Les responsables des banques centrales réfléchissent par exemple à l’achat d’obligations d’État sur le marché primaire pour venir au secours des petites entreprises et des ménages et éviter ainsi des vagues de licenciements et de faillites. Plutôt que de recourir à une monétisation directe, les banques centrales pourraient se servir de leurs bilans de façon plus souple et plus énergique pour soutenir le crédit bancaire aux petites et moyennes entreprises en en partageant les risques avec l’État. Le cas échéant, un contrôle temporaire des sorties de capitaux pourrait contribuer à garantir la stabilité dans un contexte d’abondance des flux de capitaux, d’asymétrie des bilans et de possibilités limitées d’utiliser d’autres outils.

Appui du FMI

Depuis le début de l'épidémie de COVID-19, nous sommes en contact permanent avec les autorités des pays de la région pour leur offrir conseils et assistance. Le FMI dispose de plusieurs outils pour aider ses pays membres à surmonter cette crise et à en limiter le coût sur le plan humain et économique. Plus de 15 pays de la région ont manifesté leur intérêt pour nos deux instruments de financement d’urgence, la Facilité de crédit rapide (FCR) et l’Instrument de financement rapide (IFR).

*****

Chang Yong Rhee est le directeur du département Asie et Pacifique du FMI. Avant de rejoindre le FMI, M. Rhee était économiste en chef à la Banque asiatique de développement (BAsD). Il était le principal porte-parole de la BAsD en ce qui concerne les tendances économiques et de développement, et supervisait le département de l'économie et de la recherche. Il a occupé les fonctions de secrétaire général du comité présidentiel du sommet du G20 qui s’est tenu en République de Corée. Avant sa nomination au comité de stabilité financière (CSF), M. Rhee était professeur d'économie à l'Université nationale de Séoul et professeur assistant à l'Université de Rochester. Il a également conseillé de manière régulière et active le gouvernement coréen, notamment au sein du cabinet du Président, du ministère des Finances et de l'Économie, de la Banque de Corée, du dépositaire coréen de titres et de l’Institut de développement coréen. Ses travaux de recherche portent principalement sur la macroéconomie, l'économie financière et l'économie coréenne. Il a publié de nombreux articles dans ces domaines. M. Rhee a obtenu son doctorat en économie à l'Université Harvard et sa licence d'économie à l'Université nationale de Séoul.