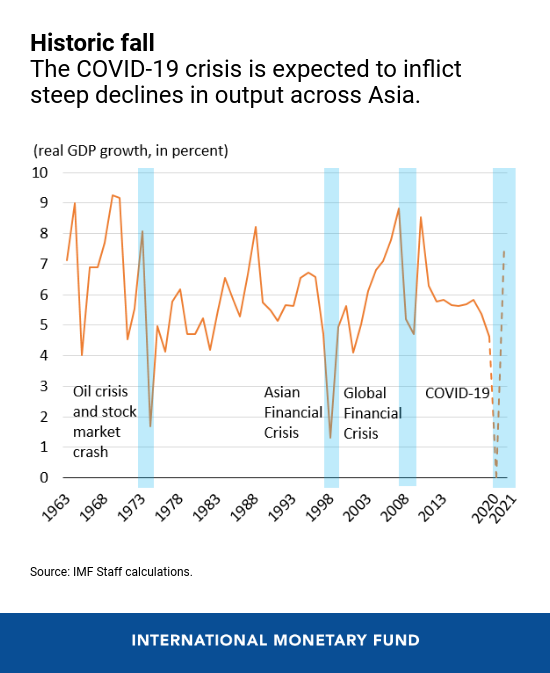

Этот кризис не похож ни на один другой. Он более суровый, чем мировой финансовый кризис, и Азии не удастся его избежать. Несмотря на то что прогноз экономического роста на 2020 год — и в особенности на 2021 год — характеризуется большой неопределенностью, воздействие коронавируса на регион в целом будет глубоким и беспрецедентным.

Как ожидается, экономический рост в Азии в 2020 году затормозится на нулевой отметке. Это наихудший показатель роста экономики за почти 60 лет, включая мировой финансовый кризис (4,7 процента) и Азиатский финансовый кризис (1,3 процента). Вместе с тем, с точки зрения экономической активности, ситуация в Азии, скорее всего, сложится лучше, чем в других регионах.

Прогноз значительно ухудшился — от 3,5 процентного пункта для Южной Кореи, где, по-видимому, удалось замедлить распространение коронавируса при минимальной продолжительности остановки производства, — до более чем 9 процентных пунктов для Австралии, Таиланда и Новой Зеландии; все эти страны пострадали от сокращения мирового туризма, а Австралия — от снижения цен на сырьевые ресурсы. Что касается стран региона, то государства Тихоокеанских островов — одни из наиболее уязвимых в силу ограниченного бюджетного пространства сравнительно слабо развитой системы здравоохранения.

Двойное замедление

Помимо влияния, обусловленного внутренними мерами по сдерживанию распространения эпидемии и социального дистанцирования, прогноз для стран Азии формируется под воздействием двух факторов.

- Замедление темпов роста мировой экономики . В 2020 году ожидается сокращение мировой экономики на 3 процента — это самая глубокая рецессия после Великой депрессии. Налицо синхронизированное сокращение экономики и внезапное прекращение хозяйственной деятельности в мире. Как ожидается, в государствах-ключевых торговых партнёрах азиатских стран произойдет резкое сокращение темпов роста, в том числе в США на 6,0 процента и в Европе на 6,6 процента.

- Замедление темпов роста в Китае . В Китае прогнозируется снижение темпов роста с 6,1 процента в 2019 году до 1,2 процента в 2020 году. Такая динамика идет вразрез с показателями роста, отмечавшимися в течение Мирового финансового кризиса; так, они практически не изменились, составив 9,4 процента в 2009 году благодаря важным мерам бюджетного стимулирования в размере около 8 процентов ВВП. В этот раз масштаб стимулирующих мер едва ли будет таким же, к тому же Китай не сможет поддержать рост в Азии так, как это было в 2009 году.

Что касается перспектив на 2021 год, то несмотря на большую неопределенность, прогнозируется уверенный рост. Если меры по сдерживанию распространения вируса окажутся эффективными и будут приняты масштабные стимулирующие меры для смягчения пагубного влияния кризиса, то рост в Азии, как ожидается, уверенно восстановится, даже в большей степени, чем во время мирового финансового кризиса. Однако еще рано успокаиваться. Разные страны региона находятся на разных этапах пандемии. Экономическая активность в Китае постепенно восстанавливается, тогда как другие экономики ужесточают меры карантина, а некоторые столкнулись со второй волной распространения вирусной инфекции. Многое зависит от характера распространения вируса и от ответных мер со стороны государства.

Приоритетные меры государственной политики

Мы столкнулись с беспрецедентным кризисом. Требуютсякомплексные и слаженные ответные меры государственной политики .

Первоочередная задача –поддержка и защита сектора здравоохранения для сдерживания распространения вируса и внедрения мер по замедлению заражения населения. Если у стран нет достаточного бюджетного пространства, то им придется пересмотреть другие расходные приоритеты.

Меры по сдерживанию распространения вируса тяжёлым бременем ложатся на экономику стран. Необходима адресная поддержка наиболее пострадавших домохозяйств и предприятий. В отличие от Мирового финансового кризиса, это настоящий экономический шок, поэтому необходимо защищать население, работников и отрасли напрямую, а не только посредством финансовых учреждений.

Пандемия также оказывает воздействие на финансовые рынки и их деятельность. Следует разумно применять меры денежно-кредитной политики для предоставления достаточного объема ликвидности, ослабления финансовой нагрузки на отрасли и предприятия малого и среднего бизнеса и, если потребуется, вводить временное смягчение мер макро-пруденциального регулирования.

Необходимо сдерживать давление на платёжный баланс. При необходимости следует прибегать к двусторонним и многосторонним соглашениям о своповых кредитных линиях и к финансовой помощи со стороны многосторонних организаций. В отсутствие своповых кредитных линий альтернативами могут служить интервенции на валютном рынке и меры контроля за движением капитала.

Адресная поддержка, наряду с мерами по стимулированию внутреннего спроса в условиях восстановления экономики, помогут смягчить пагубное воздействие на экономику, при этом важно, чтобы такую поддержку получало население и небольшие предприятия.

Азиатские экономики предприняли ряд инициатив в этой области, предоставив меры прямой поддержки сектору здравоохранения и пакеты прямых стимулирующих бюджетных мер, размер которых в некоторых развитых странах Азии существенно превышает меры, применявшееся во время Мирового финансового кризиса. Кроме того, многие экономики внедрили целевые меры помощи малым и средним предприятиям.

Центральные банки в регионе приступили к предоставлению больших объёмов ликвидности, снизили процентные ставки, а некоторые из них прибегли к количественному смягчению. Так, например, Банк Японии расширил масштаб операций по обратному выкупу облигаций, координируя усилия с другими центральными банками мира для обеспечения бесперебойного функционирования рынка, а также ввел меры для содействия корпоративному финансированию.

Вместе с тем азиатским странам с формирующейся экономикой, которые не имеют достаточного бюджетного пространства для наращивания расходов, могут потребоваться дополнительные меры. В случае ухудшения ситуации многие экономики с формирующимся рынком вынуждены будут действовать по принципу «любой ценой», невзирая на собственные бюджетные ограничения и отсутствие интернационализации своих валют. Во многих случаях им придется столкнуться с непростым выбором между разными стратегическими приоритетами.

Например, руководители центральных банков рассматривают возможность покупки государственных бумаг на первичном рынке для поддержки важнейших каналов предоставления финансовой помощи малым предприятиям и домохозяйствам во избежание массовых увольнений и банкротств. Альтернативой эмиссионному финансированию могут служить более гибкое и активное использование баланса центрального банка для поддержки банковского кредитования малого и среднего бизнеса в рамках механизма распределения рисков с государством. Так, не исключено введение временных ограничений на вывоз капитала для обеспечения стабильности в случае угрозы значительного оттока капитала, дисбаланса платёжного баланса и ограниченных возможностей для использования других мер экономической политики.

Поддержка со стороны МВФ

После вспышки COVID-19 мы находимся в постоянном контакте с властями стран региона для предоставления рекомендаций и помощи. Фонд располагает рядом инструментов для помощи странам в преодолении кризиса и ограничения гуманитарных и экономических последствий. Более 15 стран региона выразили заинтересованность в использовании двух инструментов экстренного финансирования — Механизма ускоренного кредитования и Инструмента ускоренного финансирования .

*****

Чан Ён Ри — директор Департамента стран Азиатско-Тихоокеанского региона МВФ. До работы в МВФ д-р Ри был старшим экономистом в Азиатском банке развития (АзБР). Он был главным спикером АзБР по тенденциям в сфере экономики и развития, а также курировал Департамент экономики и исследований. Д-р Ри был генеральным секретарем президентского комитета саммита Группы 20-ти в Республике Корея. До назначения на должность в КФУ д-р Ри был профессором экономики в Сеульском национальном университете и доцентом в Университете Рочестера. Он также часто и активно выступал в роли советника по вопросам политики для правительства Кореи, в том числе канцелярии президента, Министерства финансов и экономики, Банка Кореи, Депозитария ценных бумаг Кореи и Института развития Кореи. Основные направления его исследовательской работы относятся к сфере макроэкономики, финансовой экономики и экономики Кореи. Он имеет множество публикаций в этих областях. Д-р Ри получил докторскую степень по экономике в Гарвардском университете, а его степень бакалавра по экономике получена в Сеульском национальном университете.