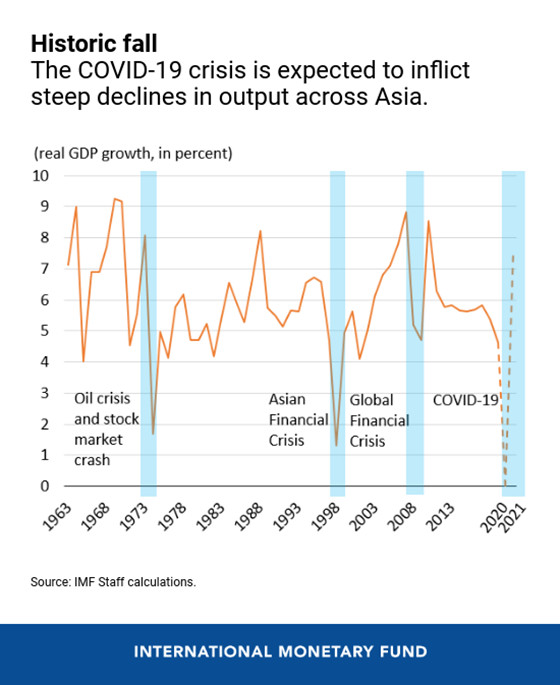

今回の危機は類例のないものだ。世界金融危機よりも深刻で、アジア太平洋地域も影響を免れない。2020年の成長見通しについては不確実性が高く、2021年についてはなおさらだが、この地域における新型コロナウイルス感染症(COVID-19)の影響はおしなべて深刻かつ先例のないものになるだろう。

2020年のアジア太平洋地域の成長は失速し、成長率は0%になると予想される。これは世界金融危機(4.7%)やアジア金融危機(1.3%)のときを含めて、ここ60年あまりで最悪だ。それでも経済活動の面では他の地域より堅調と言えそうだ。

下方修正の度合いは大きく、新型コロナウイルスの感染拡大を遅らせ、生産停止の期間を可能なかぎり短くすることに成功した韓国の3.5%ポイントから、観光業の世界的減速の影響を受けたオーストラリア、タイ、ニュージーランドなど9%ポイントを超える国まで、幅がある。とりわけオーストラリアは一次産品価格下落の影響も受けた。アジア太平洋地域の中では、財政余力が限られ、医療インフラも比較的未成熟な太平洋島嶼国が最も影響を受けやすい。

ふたつの減速

国内の感染拡大防止措置や社会的距離の徹底に加えて、アジア太平洋地域の成長見通しに影響を与えている主な要因は2つある。

- 世界的減速

世界経済は2020年に3%のマイナス成長となる見込みだ。これは大恐慌以来最悪の景気後退である。世界同時発生的なマイナス成長であり、活動は世界的かつ突然に停止している。アメリカのマイナス6%、ユーロ圏のマイナス6.6%など、アジアの主要な貿易相手国・地域の経済は急激な縮小が見込まれる。

- 中国の減速

中国の成長率は2019年の6.1%から、2020年には1.2%に低下すると予想される。これは世界金融危機の際とは大きく異なる。当時、中国は対GDP比で約8%の積極的な財政刺激策を実施したことで、2009年も成長率は例年とほとんど変わらず9.4%だった。今回はそれほどの刺激策は期待できず、2009年のように中国がアジアの成長を後押しすることはないだろう。

2021年の見通しはきわめて不透明ではあるものの、力強い成長が見込まれる。感染拡大防止措置が機能し、長期的な影響を残す危機の爪痕を減らすための大規模な刺激策が政府によって実施されれば、アジア太平洋地域の成長率は、世界金融危機のときよりもさらに力強く回復するだろう。しかし楽観は禁物だ。地域内の国々はそれぞれパンデミックの異なる段階にある。中国経済は徐々に活動を再開しはじめている一方、他の国々は封鎖措置を強化しており、なかにはウイルス感染の第2波に直面している国もある。今後の行方はウイルスの拡散や政策的対応に左右される部分が大きい。

政策の優先事項

今回の危機は類例のないものだ。このため包括的かつ協調的な政策対応が求められる。

第1の優先事項は、医療部門を支え、守るために、ウイルスを封じ込め、感染拡大を遅らせる措置を導入することだ。国家の財政に十分な余力がなければ、他の支出の優先順位を見直す必要がある。

感染拡大防止措置は、経済に重大な影響を与えている。最も影響を受けた世帯や企業への対象を絞った支援が必要だ。世界金融危機とは異なり、今回は実体経済のショックであり、金融機関を通じた支援だけでなく、人々、雇用、産業を直接保護することが必要だ。

パンデミックは金融市場とその機能にも影響を及ぼしている。十分な流動性を供給し、産業や中小企業の金融ストレスを和らげるために金融政策を賢明に活用すべきであり、必要であれば一時的にマクロプルーデンスの規制を緩和すべきだ。

国外からの圧力は抑制する必要がある。必要であれば、二国間および多国間のスワップラインや多国籍機関からの金融支援を模索すべきだ。スワップラインが存在しない場合には、外国為替市場への介入や資本規制がその代替手段になるだろう。

対象を絞った支援に加えて回復期の内需刺激策を実施すれば、危機の傷跡を減らすのに役立つが、この支援は国民や小規模企業に届けられる必要がある。

アジア諸国は医療部門への直接的支援や、直接的な財政刺激策など、この方向に沿った取り組みをいくつか実施している。一部の先進国では、その規模は世界金融危機のときの対応を大幅に上回る。そして多くの国が中小企業を対象とする対策を実施している。

域内の中央銀行は一様に、十分な流動性供給や利下げに踏み切り、量的緩和を実施したところもある。たとえば日本銀行は資産買い入れの拡充、市場の円滑な機能を維持するための諸外国の中央銀行との調整、さらに企業の資金繰り支援策を導入した。

しかし財政的に支出拡大の余地が乏しいアジアの新興市場国では、追加的措置が必要になるかもしれない。状況が悪化した場合、新興市場国の多くは財政的制約や国際通貨の発行国ではないといった制約にかかわらず、必要な措置を講じることを迫られる可能性がある。そして多くの場合、政策面で両立困難な問題に直面するだろう。

たとえば中央銀行はプライマリーマーケットでの国債買い入れを検討している。小規模企業や世帯を支える金融的ライフラインを維持し、大量の解雇やデフォルトの発生を防ぐためだ。直接のマネタイゼーションに代わる手段が、中央銀行のバランスシートをより柔軟に活用し、政府とのリスク分担を通じて銀行の中小企業融資を積極的に支援することだ。その場合、資本流出の大きさ、バランスシートのミスマッチ、そして他の政策手段の余地が限られているなかで経済の安定性を確保するため、一時的に資本流出の規制を実施する必要があるかもしれない。

IMFの支援

新型コロナウイルスの大流行が始まって以降、国際通貨基金(IMF)は域内各国の当局と常に連絡を取り合い、助言や支援を提供している。IMFには加盟国が今回の危機を乗り越え、人的損失と経済損失を抑えるのを支援するための手段がいくつもある。この地域からすでに15か国以上が、ラピッド・クレジット・ファシリティとラピッド・ファイナンシング・インストルメントというIMFの緊急融資2制度への関心を示している。

*****

李昌鏞(イ・チャンヨン)はIMFアジア太平洋局長。IMFでの勤務前にはアジア開発銀行でチーフエコノミストを務めた。アジア開発銀行では、経済動向や開発トレンドについての情報発信を担当するとともに経済調査局を統括した。韓国の大統領直属G20首脳会議準備委員会企画調整団長も務めた。金融委員会への任命前には、ソウル大学の経済学教授、ロチェスター大学の准教授。また、青瓦台(大統領府)、財政経済部、韓国銀行、証券保管振替機構、韓国開発研究院などで、韓国政府の政策アドバイザーとして活躍。主要な関心分野はマクロ経済学、金融経済学、韓国経済。こうした分野で幅広く論文を発表してきた。ハーバード大学で経済学博士号を取得。ソウル大学で経済学士号取得。