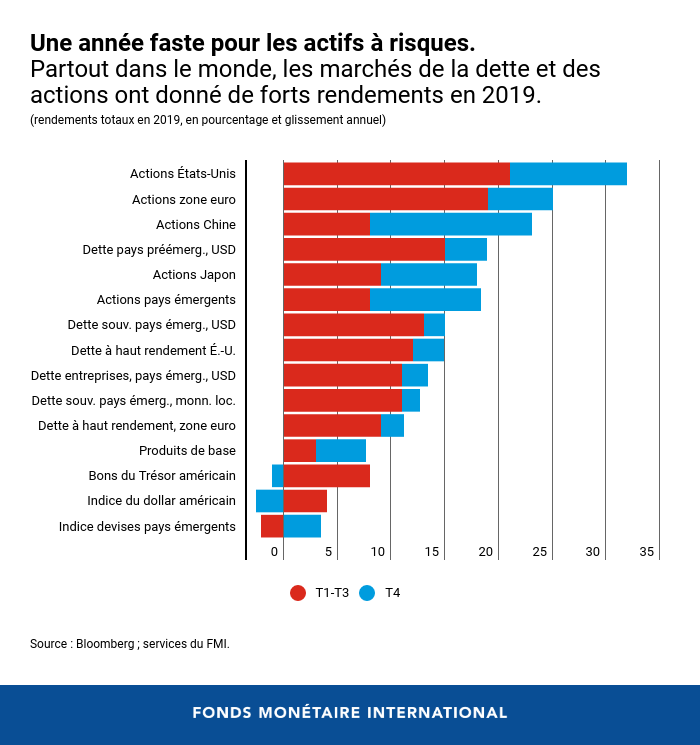

Bien qu’une certaine volatilité ait été observée récemment, 2019 a été une année exceptionnelle pour de nombreux marchés d’actifs à risques dans le monde entier. Les indices boursiers ont grimpé d’un peu plus de 30 % aux États-Unis, de près de 25 % en Europe et en Chine, et de plus de 15 % dans les pays émergents et au Japon. La dette souveraine des pays émergents, la dette à rendement élevé aux États-Unis et la dette des entreprises dans les pays émergents ont toutes offert des rendements de plus de 12 %. Le quatrième trimestre 2019 a été particulièrement vigoureux en Chine et dans les pays émergents.

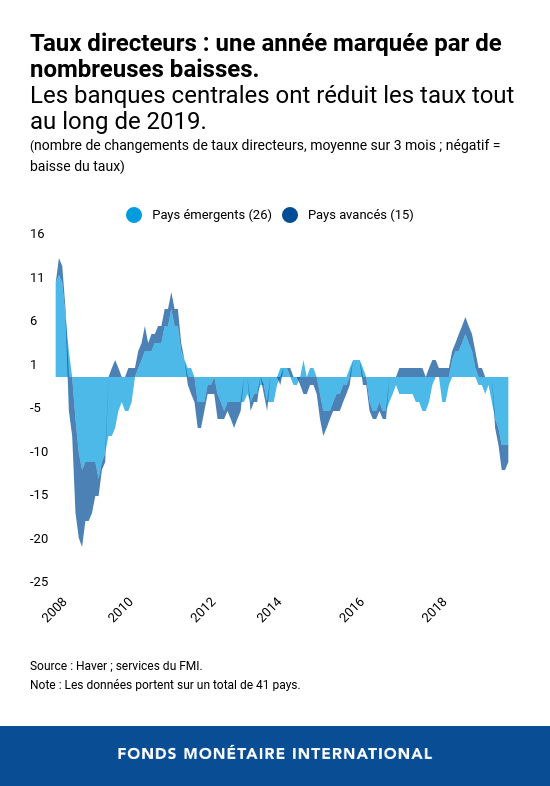

Qu’est-ce qui permet d’expliquer cette forte valorisation des actifs à risques ? L’un des facteurs déterminants de cette hausse a été l’assouplissement synchronisé de la politique monétaire tout au long de l’année 2019. Les banques centrales du monde entier, en particulier la Banque fédérale de réserve des États-Unis et la Banque centrale européenne, ont répondu aux inquiétudes grandissantes au sujet de l’économie mondiale par un assouplissement de leur politique monétaire, en baissant les taux et en prenant des mesures non conventionnelles. Depuis la crise financière mondiale de 2008, jamais le nombre total de baisses des taux directeurs dans les pays avancés et émergents n’a été aussi élevé.

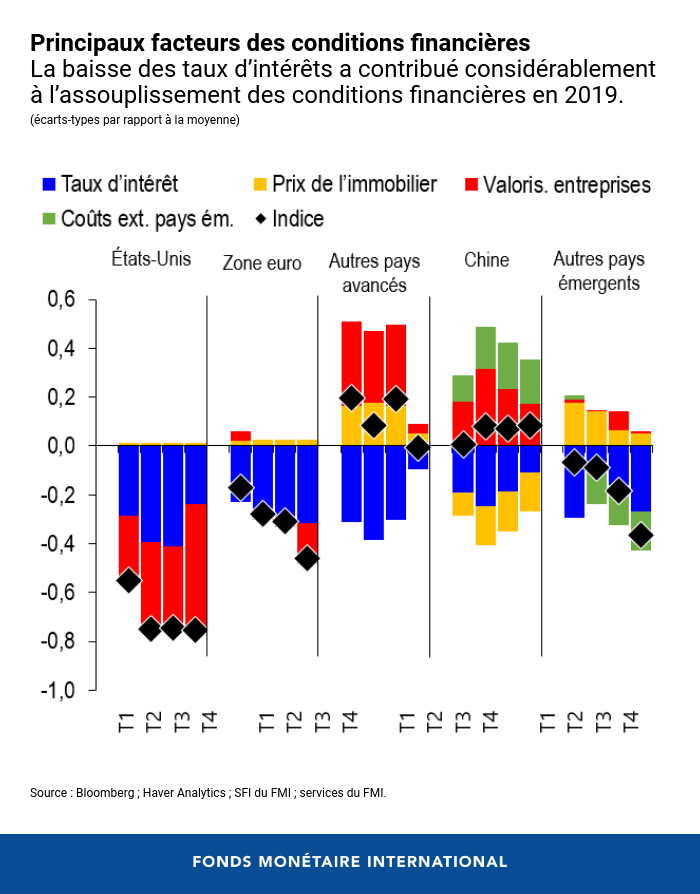

Cette politique énergique des banques centrales a contribué à assouplir nettement les conditions de financement dans le monde entier, permettant ainsi de limiter les risques de révision à la baisse des perspectives de l’économie mondiale.

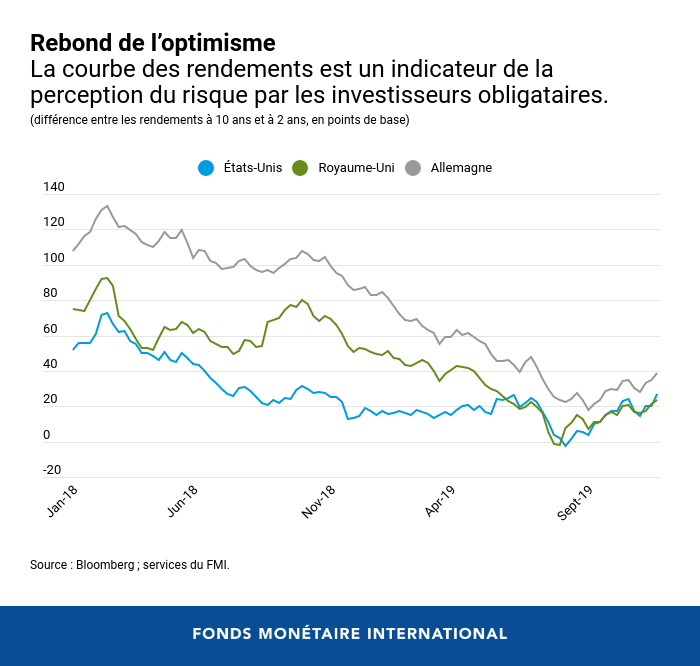

La pente de la courbe des rendements des emprunts ’d’État à deux et dix ans, l’un des indicateurs les plus fréquemment utilisés pour évaluer les risques de ralentissement pesant sur l’économie, dénote un retour de la confiance sur les marchés. Si la courbe s’était nettement aplatie depuis le début de l’année 2018, témoignant de l’inquiétude croissante des investisseurs au sujet des perspectives économiques, elle a commencé à se redresser au cours du quatrième trimestre 2019 aux États-Unis, au Royaume-Uni et en Allemagne, ce qui semble indiquer un certain regain d’optimisme sur les marchés.

La dernière mise à jour des Perspectives de l’économie mondiale examine l’assouplissement des conditions financières et la réévaluation des risques de ralentissement, et se montre prudemment optimiste en prévoyant un léger regain d’activité économique au niveau mondial pour cette année et la suivante, quoiqu’à un niveau moins élevé qu’initialement prévu. Nous pensons que l’année 2019 a démontré que la politique monétaire continuait à porter ses fruits, surtout lorsque les mesures d’assouplissement étaient appliquées de manière synchrone autour du globe. Le FMI estime que sans cette relance monétaire à l’échelle planétaire, la croissance mondiale aurait été inférieure d’ un demi-point de pourcentage. Ce résultat est remarquable eu égard aux risques de ralentissement accrus qui pèsent sur l’économie mondiale.

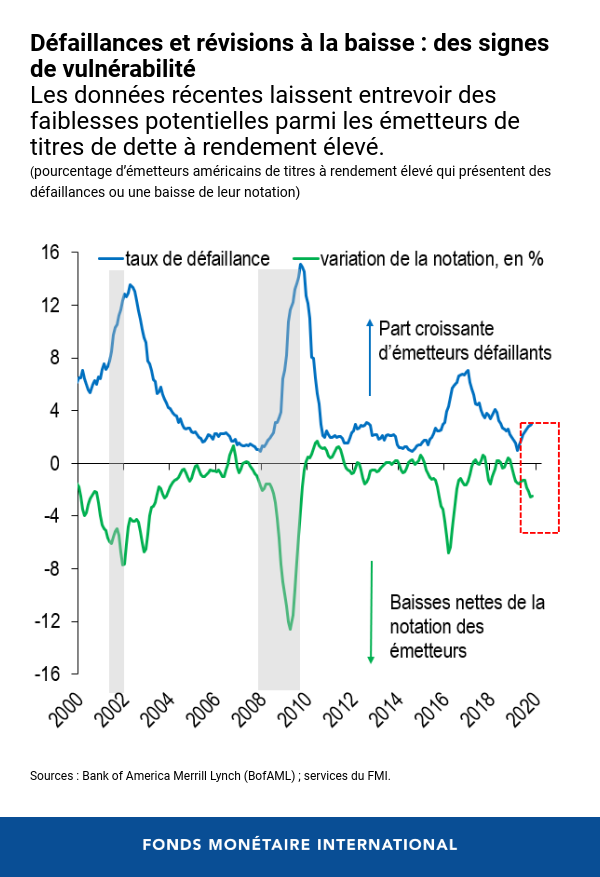

Cependant, à plus longue échéance, la croissance pourrait être compromise à moyen terme par le fait que l’assouplissement des conditions financières au niveau mondial intervient si tard dans le cycle économique, et par l’accumulation continue de facteurs de vulnérabilité financière, comme la survalorisation des actifs sur certains marchés et dans certains pays, l’augmentation de l’endettement ou encore l’abondance des flux de capitaux à destination des pays émergents. Par exemple, les taux de défaillance ont augmenté sur le marché des titres à haut rendement aux États-Unis, ainsi que sur les marchés chinois national et offshore des obligations d’entreprises, bien qu’ils étaient bas au départ. En outre, si les écarts de taux des pays émergents (c’est-à-dire la différence entre les rendements de la dette souveraine des pays émergents et un rendement de référence, comme celui des bons du Trésor des États-Unis) sont très réduits pour la plupart des pays, dans certains cas précis la vente de titres de dette de pays émergents s’apparente à un financement de détresse, même s’il ne semble y avoir aucune contagion pour le moment.

Par conséquent, il est essentiel que les décideurs continuent de surveiller l’accumulation des facteurs de vulnérabilité financière et prennent des mesures appropriées pour y remédier, afin de réduire la probabilité que ces faiblesses n’amplifient les conséquences négatives de chocs qui pourraient frapper l’économie mondiale. Si l’assouplissement de la politique monétaire s’est révélé décisif l’année dernière pour limiter les risques de ralentissement, il est désormais primordial d’avoir recours à des instruments de politique macroprudentielle conjoncturels, comme le volant de capitaux contracyclique, pour empêcher que les sources de vulnérabilité ne se multiplient au détriment de la croissance à moyen terme.

*****

Tobias Adrian est le conseiller financier et le directeur du département des marchés monétaires et de capitaux du FMI. Dans le cadre de ses fonctions, il dirige les travaux du FMI dans les domaines de la surveillance du secteur financier, des politiques monétaires et macroprudentielles, de la réglementation financière, de la gestion de la dette, et des marchés de capitaux. Il supervise également des activités de renforcement des capacités dans les pays membres du FMI. Avant son arrivée au FMI, il travaillait à la Banque fédérale de réserve de New York, où il a occupé les fonctions de vice-président principal et de directeur associé du Groupe recherches et statistiques. Adrian a enseigné à l’université de Princeton et à l’université de New York. Il est l’auteur de nombreux articles parus dans des revues économiques et financières, comme l’American Economic Review, le Journal of Finance, le Journal of Financial Economics, et la Review of Financial Studies. Il a obtenu son doctorat au Massachusetts Institute of Technology et sa maîtrise universitaire en sciences à la London School of Economics ; il est également titulaire d’un diplôme de l’université Goethe de Francfort, d’une maîtrise de l’université Paris-Dauphine, et a passé son Abitur en littérature et mathématiques à la Humboldtschule Bad Homburg.

Fabio M. Natalucci est l’un des directeurs adjoints du département des marchés monétaires et de capitaux. Il est chargé du Rapport sur la stabilité financière dans le monde, qui présente l’évaluation par le FMI des risques pesant sur la stabilité du système financier mondial. Avant de rejoindre le FMI, M. Natalucci occupait le poste de directeur associé principal à la division des affaires monétaires du Conseil des gouverneurs du Système fédéral de réserve des États-Unis. D’octobre 2016 à juin 2017, il a rempli les fonctions de secrétaire adjoint chargé de la stabilité et de la réglementation financières internationales au département du Trésor des États-Unis. Il a obtenu son doctorat en économie à l’université de New York.