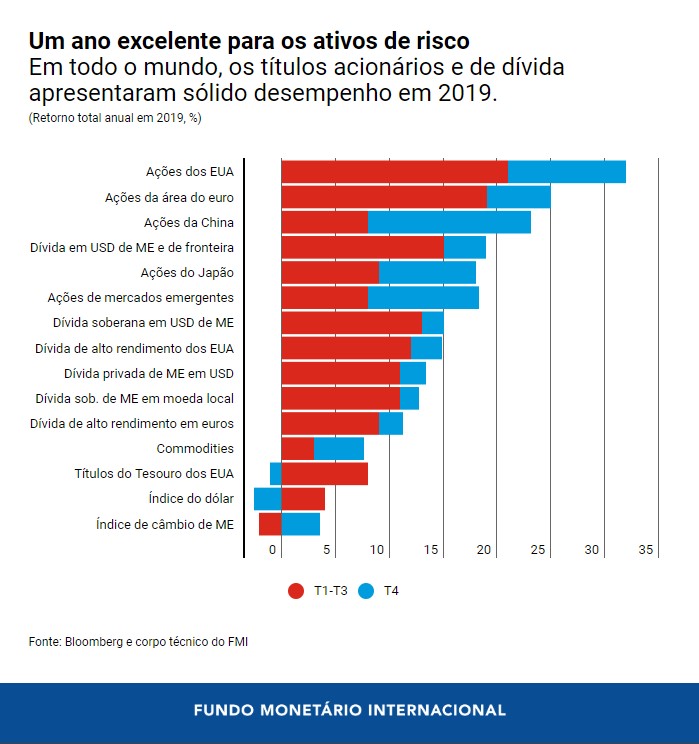

Apesar da relativa volatilidade que observamos recentemente, muitos mercados de ativos de risco de todo o mundo tiveram um ano espetacular em 2019. Os índices do mercado acionário subiram pouco mais de 30% nos Estados Unidos, cerca de 25% na Europa e na China e mais de 15% nos mercados emergentes e no Japão. Os títulos públicos e privados de mercados emergentes e os títulos de alto rendimento dos EUA apresentaram retorno superior a 12%. E o quarto trimestre de 2019 foi extraordinariamente robusto na China e nos mercados emergentes.

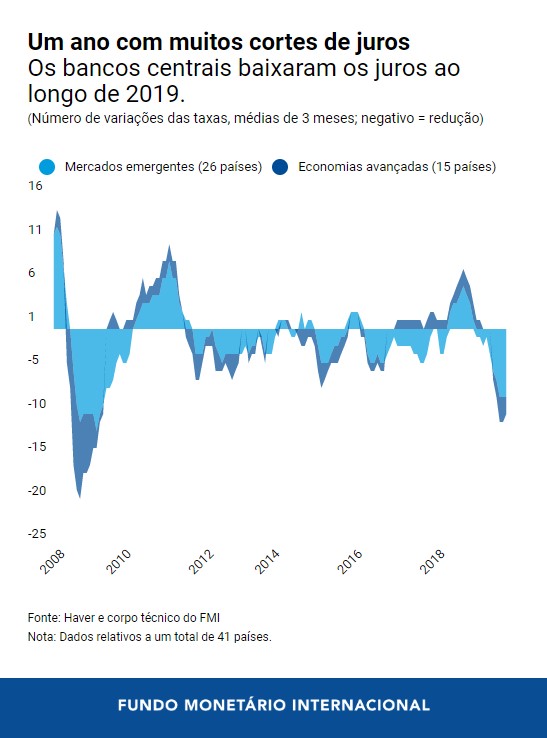

O que explica o sólido desempenho dos ativos de risco? Uma causa importante foi o abrandamento sincronizado da política monetária ao longo do ano. Com o aumento das preocupações com a economia global, bancos centrais de todo o mundo – inclusive o Federal Reserve dos EUA e o Banco Central Europeu – afrouxaram a política monetária por meio de redução dos juros e do uso de ferramentas heterodoxas. O número total de reduções das taxas básicas de juros nas economias avançadas e emergentes foi o maior desde a crise financeira de 2008.

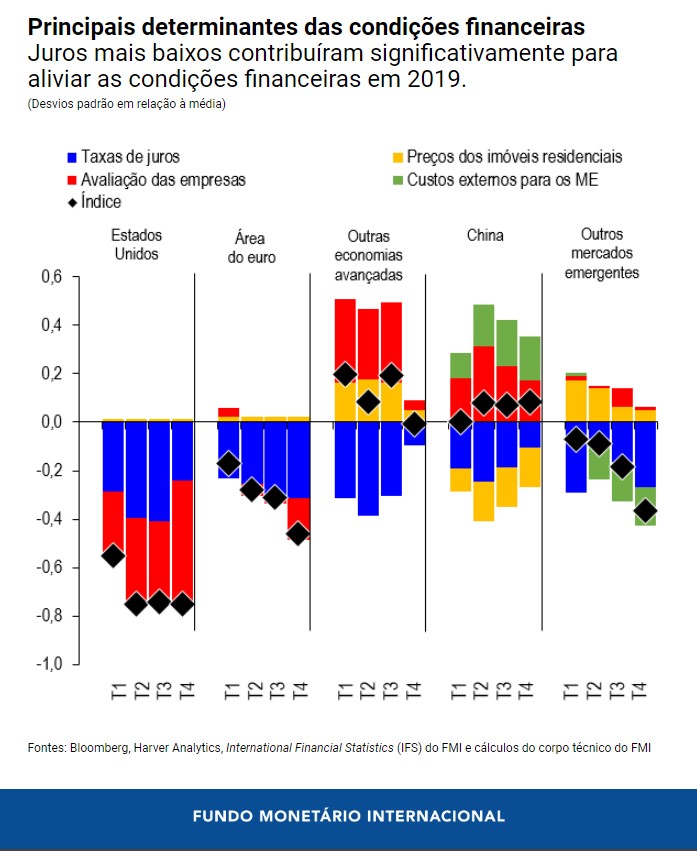

A reação vigorosa dos bancos centrais contribuiu para um afrouxamento expressivo das condições financeiras em todo o mundo, o que, por sua vez, ajudou a conter os riscos para as perspectivas econômicas globais.

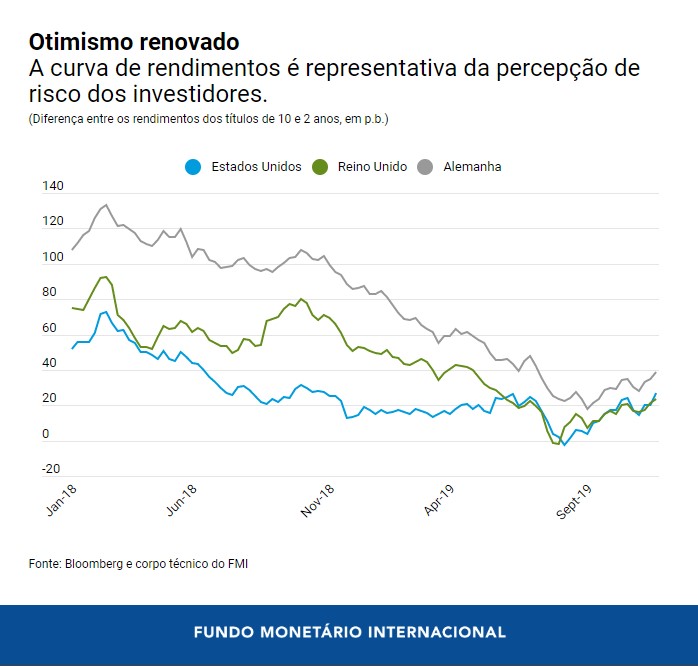

A melhoria do sentimento do mercado está refletida em um dos indicadores de risco mais comumente utilizados, a inclinação da curva de rendimentos 10-2 anos, que mede a diferença entre os rendimentos dos títulos públicos de dois e dez anos. Observou-se uma diminuição expressiva da inclinação desde o início de 2018, o que indica um aumento das preocupações dos investidores com as perspectivas econômicas. Contudo, no quarto trimestre de 2019, a curva voltou a ganhar inclinação nos Estados Unidos, Reino Unido e Alemanha, sugerindo que os investidores recuperaram um certo otimismo.

A última atualização do relatório WEO discute o abrandamento das condições financeiras e a reavaliação dos riscos, e projeta cautelosamente uma pequena retomada da atividade econômica neste ano e no próximo, ainda que em menor grau do que indicavam as projeções anteriores. No nosso entender, o ano de 2019 demonstrou a eficácia da política monetária, sobretudo quando seu afrouxamento é conduzido de forma sincronizada em todo o mundo. O FMI estima que o crescimento mundial teria sido meio ponto percentual menor sem o estímulo da política monetária em escala global. Trata-se de um resultado excelente em face do aumento dos riscos.

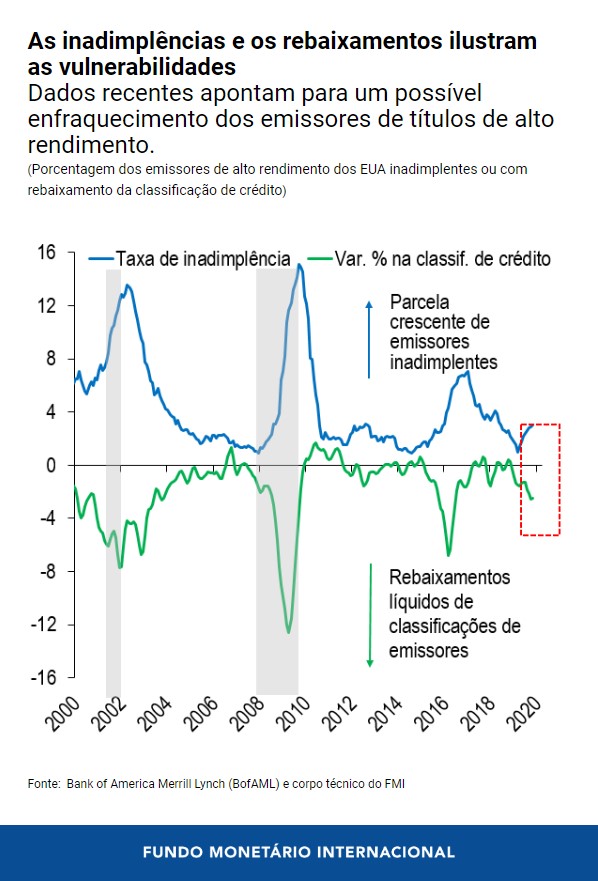

Contudo, numa visão de mais longo prazo, o afrouxamento das condições financeiras internacionais em uma fase tão adiantada do ciclo econômico e a acumulação ininterrupta de vulnerabilidades financeiras – como a sobrevalorização de ativos em alguns mercados e países, o aumento da dívida e os grandes influxos de capital nos mercados emergentes – poderiam pôr em risco o crescimento a médio prazo. Por exemplo, observou-se um aumento das taxas de inadimplência dos títulos de alto rendimento dos EUA e dos títulos privados chineses negociados nos mercados interno e externo, embora a partir de níveis bastante baixos. Além disso, nos mercados emergentes, embora o spread (a diferença entre o rendimento dos títulos de mercados emergentes e o de um referencial, como os títulos do Tesouro dos EUA) esteja bastante estreito na maioria dos países, há casos específicos de negociação de títulos de dívida de países emergentes em níveis de críticos; deve-se reconhecer, porém, que até o momento não há sinais de contágio.

Por tudo isso, é essencial que as autoridades econômicas continuem a monitorar o acúmulo de vulnerabilidades financeiras e estejam prontas para tomar as medidas que forem necessárias para reduzir a possibilidade de que essas vulnerabilidades amplifiquem o impacto adverso de choques na economia global. Embora o afrouxamento da política monetária no ano passado tenha desempenhado um papel importante na contenção dos riscos para a economia mundial, o uso de ferramentas de política econômica macroprudenciais cíclicas, como os amortecedores de capital contracíclicos, é agora fundamental para evitar que as vulnerabilidades crescentes coloquem em risco o crescimento a médio prazo.

*****

Tobias Adrian é Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Nessa função, dirige o trabalho do FMI relacionado com a supervisão do setor financeiro, as políticas monetária e macroprudencial, a regulação financeira, a gestão da dívida e os mercados de capitais. Além disso, supervisiona as atividades de fortalecimento das capacidades nos países membros do FMI. Antes de ingressar no FMI, foi Vice-presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística.

Tobias Adrian lecionou na Universidade de Princeton e na Universidade de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review,Journal of Finance, Journal of Financial Economics e Review of Financial Studies. Tem um doutorado do Instituto de Tecnologia de Massachusetts (MIT), um mestrado da London School of Economics, um diploma da Universidade Goethe de Frankfurt e um mestrado da Universidade Dauphine de Paris. Recebeu seu diploma de bacharelado ( Abitur) em Literatura e Matemática da Humboldtschule Bad Homburg.

Fabio M. Natalucci é Subdiretor do Departamento de Mercados Monetários e de Capitais. É responsável pelo Global Financial Stability Report, que apresenta a avaliação do FMI dos riscos para a estabilidade financeira mundial. Antes de ingressar no FMI, foi Diretor Associado Sênior da Divisão de Assuntos Monetários do Federal Reserve Board. Entre outubro de 2016 e junho de 2017, foi Subsecretário Adjunto de Estabilidade e Regulamentação Financeira Internacional do Departamento do Tesouro dos EUA. É doutor em Economia pela New York University.

* * * * *

Tobias Adrian is the Financial Counsellor and Director of the IMF's Monetary and Capital Markets Department. In this capacity, he leads the IMF's work on financial sector surveillance, monetary and macroprudential policies, financial regulation, debt management, and capital markets. He also oversees capacity building activities in IMF member countries. Prior to joining the IMF, he was a Senior Vice President of the Federal Reserve Bank of New York, and the Associate Director of the Research and Statistics Group.

Mr. Adrian has taught at Princeton University and New York University, and has published extensively in economics and finance journals, including the American Economic Review, Journal of Finance, Journal of Financial Economics, and Review of Financial Studies. He holds a PhD from the Massachusetts Institute of Technology; an MSc from the London School of Economics; a Diplom from Goethe University Frankfurt; and a Maîtrise from Dauphine University Paris. He received his Abitur in Literature and Mathematics from Humboldtschule Bad Homburg.

Fabio M. Natalucci is a Deputy Director of the Monetary and Capital Markets Department. He is responsible for the Global Financial Stability Report that gives the IMF’s assessment of global financial stability risks. Prior to joining the IMF, Fabio was a Senior Associate Director in the Division of Monetary Affairs at the Federal Reserve Board. Between October 2016 and June 2017, Mr. Natalucci was Deputy Assistant Secretary for International Financial Stability and Regulation at the U.S. Department of Treasury. Fabio holds a PhD in Economics from New York University.