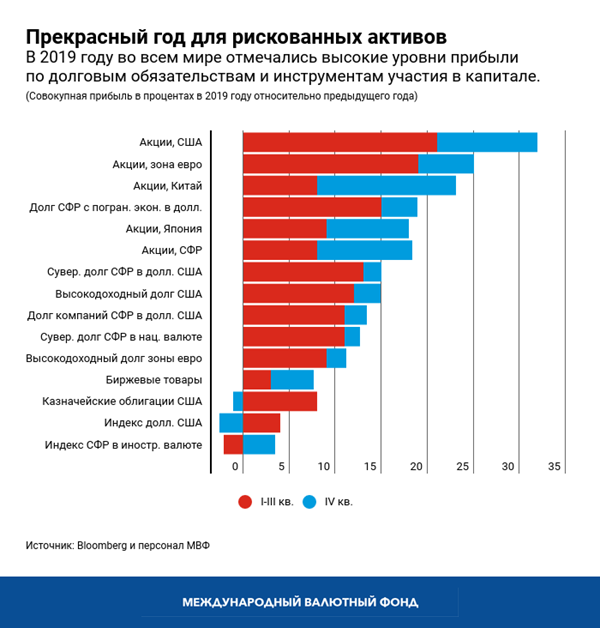

Для многих рынков рискованных активов в мире 2019 год был поистине впечатляющим, несмотря на некоторую волатильность в последний период. Индексы рынков акций повысились на чуть более 30 процентов в США, почти на 25 процентов в Европе и Китае и более чем на 15 процентов в странах с формирующимся рынком и Японии. Доходность суверенного долга стран с формирующимся рынком, высокодоходного долга США и корпоративного долга стран с формирующимся рынком превысила 12 процентов. Что примечательно, в четвертом квартале 2019 года особенно высокие показатели наблюдались в Китае и странах с формирующимся рынком.

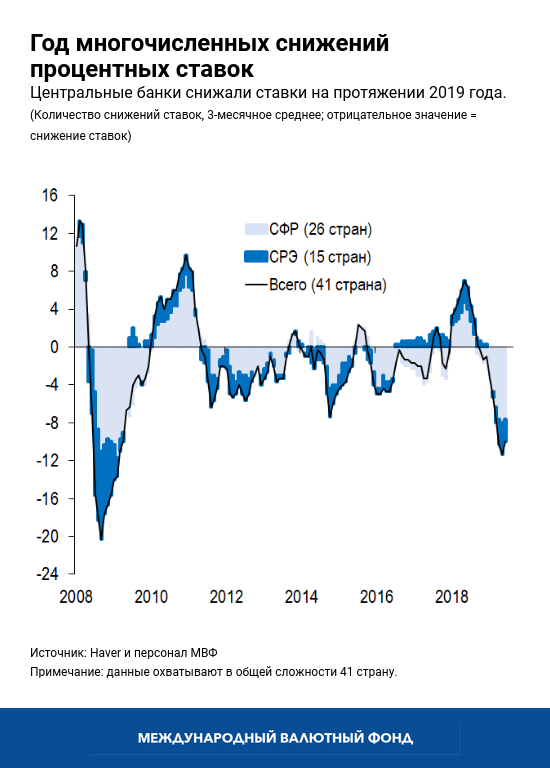

Чем объясняется такая уверенная динамика рискованных активов? Одной из важных движущих сил в повышении цен активов было синхронизированное смягчение денежно-кредитной политики в течение всего 2019 года. На фоне усиливавшихся опасений относительно перспектив мировой экономики центральные банки во всем мире, в том числе Федеральная резервная система США и Европейский центральный банк, смягчали денежно-кредитную политику, снижая ставки и используя нетрадиционные инструменты. Общее число снижений директивных ставок в странах с развитой экономикой и странах с формирующимся рынком было наибольшим со времени мирового финансового кризиса в 2008 году.

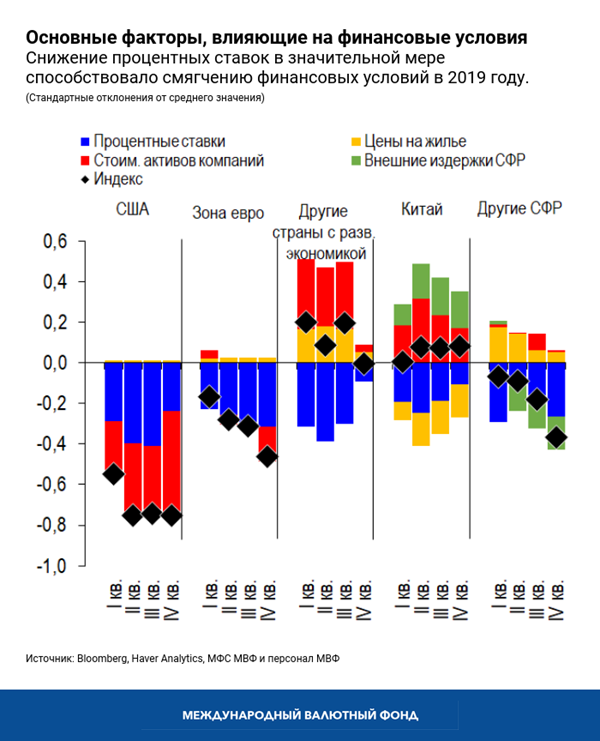

Решительные ответные меры центральных банков были одной из причин резкого смягчения финансовых условий во всем мире, что, в свою очередь, способствовало сдерживанию рисков ухудшения перспектив мировой экономики.

Улучшение настроений участников рынка отражается в одном из наиболее часто упоминаемых показателей рисков снижения роста: наклоне кривой доходности «десять лет — два года», который измеряет разность в доходности между двух- и десятилетними государственными долговыми обязательствами. С начала 2018 года эта кривая стала значительно более пологой, что говорит о возросшей обеспокоенности инвесторов по поводу экономических перспектив. Однако в четвертом квартале 2019 года наклон кривой стал вновь возрастать в США, Соединенном Королевстве и Германии, что позволяет предположить, что инвесторы оценивают перспективы несколько более оптимистично.

В последнем бюллетене ПРМЭ рассматриваются смягчение финансовых условий и переоценка рисков ухудшения ситуации и приводятся осторожные прогнозы небольшого повышения мировой экономической активности в текущем и следующем годах, хотя и до более низкого уровня, чем прогнозировалось ранее. По нашему мнению, 2019 год доказал, что денежно-кредитная политика остается действенным инструментом, особенно когда ее смягчение осуществляется синхронизированно во всем мире. По оценкам МВФ, в отсутствие глобальных стимулов денежно-кредитной политики мировой экономический рост был бы на 0,5 процентного пункта ниже. На фоне возросших рисков ухудшения ситуации это — впечатляющий результат.

Однако в более долгосрочном плане смягчение глобальных финансовых условий на столь поздней стадии экономического цикла и продолжающееся нарастание факторов финансовой уязвимости, в том числе рост цен на активы до завышенных уровней на некоторых рынках и в некоторых странах, увеличение долга и крупные потоки капитала в страны с формирующимся рынком, могут поставить под угрозу рост в среднесрочной перспективе. Например, коэффициенты дефолтов возросли, хотя и с низких уровней, на рынках высокодоходных инструментов США, а также на внутренних и внешних рынках облигаций китайских компаний. Кроме того, в то время как спреды стран с формирующимся рынком (разница в доходности между долгом стран с формирующимся рынком и контрольным инструментом, таким как казначейские облигации США) для большинства стран очень малы, в отдельных случаях доходность долга стран с формирующимся рынком соответствует уровням критической ситуации, — хотя следует отметить, что признаков вторичных эффектов пока не наблюдается.

В связи с этим принципиально важно, чтобы директивные органы продолжали отслеживать нарастание факторов финансовой уязвимости и принимать меры для их устранения там, где это целесообразно, с тем чтобы уменьшить вероятность того, что такие факторы усилят негативное воздействие шоков на мировую экономику. Хотя смягчение денежно-кредитной политики в прошлом году сыграло важную роль в сдерживании рисков снижения темпов роста в мировой экономике, сейчас первостепенное значение имеет применение циклических инструментов макропруденциальной политики, например, контрциклического буфера капитала, чтобы избежать риска для экономического роста вследствие усиливающихся факторов уязвимости в среднесрочной перспективе.

*****

Тобиас Адриан — финансовый советник и директор Департамента денежно-кредитных систем и рынков капитала Международного Валютного Фонда (МВФ). В этом качестве он возглавляет работу МВФ в сфере надзора за финансовым сектором, денежно-кредитной и макропруденциальной политики, финансового регулирования, управления долгом и рынков капитала. Он также курирует деятельность в области развития потенциала в странах-членах МВФ. До начала работы в МВФ г‑н Адриан занимал должность старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики.

Г-н Адриан преподавал в Принстонском университете и Университете Нью‑Йорка и имеет множество публикаций в экономических и финансовых журналах, в том числе в American Economic Review, Journal of Finance, Journal of Financial Economics и Review of Financial Studies. Он имеет докторскую степень Массачусетского технологического института, магистерскую степень Лондонской школы экономики, диплом Университета Гёте во Франкфурте и степень бакалавра Университета Дофин в Париже. Он получил аттестат о среднем образовании по литературе и математике в школе Гумбольдта в Бад-Хомбурге.

Фабио М. Наталуччи — заместитель директора Департамента денежно-кредитных систем и рынков капитала. Он отвечает за Доклад по вопросам глобальной финансовой стабильности, в котором приводятся результаты проводимой МВФ оценки рисков для мировой финансовой стабильности. До начала работы в МВФ Фабио занимал должность старшего помощника директора Отдела по валютным вопросам в Совете управляющих Федеральной резервной системы. С октября 2016 года по июнь 2017 года г‑н Наталуччи был заместителем помощника секретаря по международной финансовой стабильности и регулированию в Министерстве финансов США. Г‑н Наталуччи имеет докторскую степень по экономике от Нью-Йоркского университета.