Несмотря на глобальный экономический кризис, сопоставимый только с Великой депрессией, риски для финансовой стабильности на ближайшую перспективу поставлены под контроль благодаря беспрецедентной либерализации денежно-кредитной политики и огромной бюджетной поддержке во всем мире. Но во многих странах уже до кризиса присутствовали факторы уязвимости, которые в настоящее время усиливаются и создают потенциальные препятствия для экономического подъема.

Чрезвычайные меры политики стабилизировали рынки, поддержали настроения инвесторов и поток кредита в мировую экономику. Принципиально важно, что эти меры позволили не допустить формирования разрушительного порочного круга взаимоусиливающего влияния замедления экономического роста и ухудшения ситуации на финансовых рынках.

Восстановление цен на активы и либерализация мировой финансовой конъюнктуры положительно сказались не только на странах с развитой экономикой, но также и на странах с формирующимся рынком. Кроме того, в отличие от предыдущих кризисов, на этот раз страны с формирующимся рынком в качестве ответных мер также смогли снижать директивные ставки, осуществлять вливание ликвидности и, впервые, использовать программы покупки активов.

Несоответствие между ситуацией на финансовых рынках и развитием реальной экономики требует осторожности

Значительное улучшение финансовых условий способствовало поддержанию кредита экономике, но экономические перспективы остаются крайне неопределенными. Например, стойко сохраняется несоответствие между ситуацией на финансовых рынках, где отмечался рост фондовых цен (несмотря на недавнюю коррекцию), и слабостью экономической активности и неопределенностью перспектив. Этот разрыв может постепенно уменьшиться, если произойдет быстрое восстановление экономики. Но если подъем задержится, например, в силу того что достижение контроля над распространением вируса потребует больше времени, оптимизм инвесторов может рассеяться.

До тех пор пока инвесторы верят, что будет продолжаться поддержка рынка со стороны государственной политики, цены на активы могут оставаться повышенными еще в течение некоторого времени. Тем не менее, и особенно в случае задержки экономического подъема, есть риск резкой коррекции фондовых цен или периодических всплесков волатильности.

Значительные и растущие факторы уязвимости корпоративного сектора

Проводившаяся политика позволила компаниям увеличивать свои займы для преодоления дефицита наличных средств, возникавшего во время приостановки экономической деятельности. Эти дополнительные займы помогли избежать волны банкротств на ранних этапах кризиса, но они также привели к дальнейшему увеличению бремени задолженности компаний. При этом многие из этих фирм уже имели очень крупный долг, и сейчас задолженность в некоторых секторах достигает нового рекордно высокого уровня. Это означает, что риски платежеспособности, вероятно, сместились в будущее, и возобновление давления в сфере ликвидности может с легкостью трансформироваться в ситуации неплатежеспособности, особенно если задержится восстановление экономики.

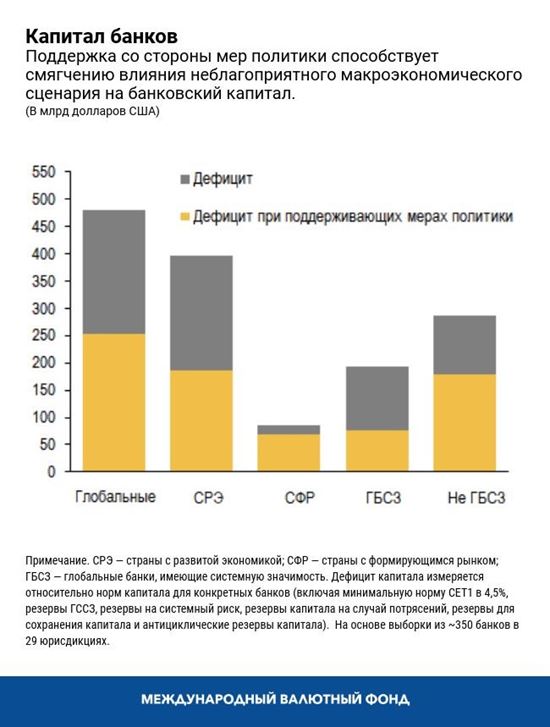

Стойкость банков будет подвержена испытанию

На начало кризиса COVID-19 банковский сектор имел более значительные резервы капитала и ликвидности, чем при наступлении мирового финансового кризиса. Успех проведенных за последние десять лет реформ позволил банкам до настоящего времени не быть частью проблемы, а играть роль одного из инструментов преодоления кризиса, продолжая предоставлять кредит компаниям и домашним хозяйствам во время пандемии. В то же время проведенный нами анализ показывает, что в случае неблагоприятного макроэкономического сценария некоторые банковские системы могут столкнуться со значительным дефицитом капитала, поскольку большое число компаний и домашних хозяйств окажутся не в состоянии погашать свои займы (даже с учетом осуществляемых в настоящее время мер политики), а показатели рентабельности падают.

Усиление взаимосвязанности

Беспрецедентный масштаб кризиса, связанного с пандемией, означает, что факторы уязвимости увеличились во множестве секторов. Органам государственного управления потребовалось увеличить дефицит бюджета, чтобы иметь возможность предоставлять поддержку компаниям и домашним хозяйствам. И при этом банки и другие финансовые организации были вынуждены приобретать больше государственных облигаций. В перспективе потенциал государственных финансов для предоставления дальнейшей поддержки может стать более ограниченным.

Кроме того, в настоящее время на рынках кредита, в том числе в его более рискованных сегментах, существенную роль играют небанковские финансовые организации, такие как фирмы по управлению активами и страховые компании. Им удалось справиться с потрясениями на рынке, вызванными пандемией, благодаря поддержке со стороны мер политики, но они по-прежнему характеризуются высокой неустойчивостью вследствие несоответствий в характеристиках ликвидности и подверженности кредитному риску. На определенном этапе есть вероятность распространения неустойчивости на всю финансовую систему.

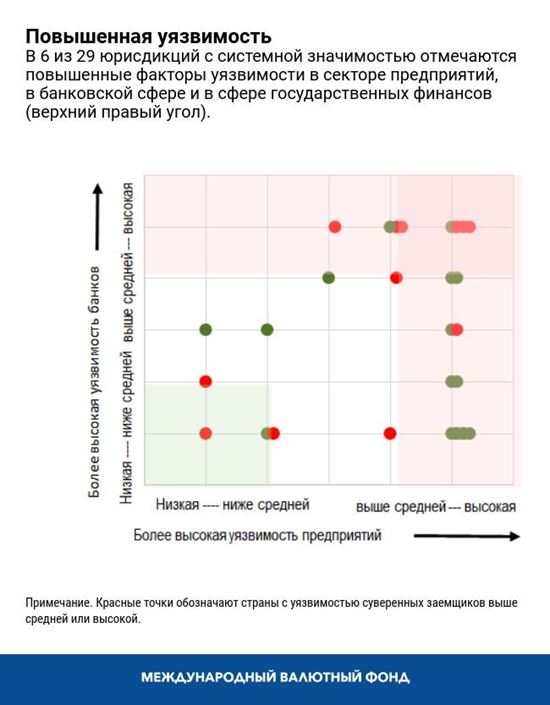

Проблемы финансирования в странах с формирующимся рынком

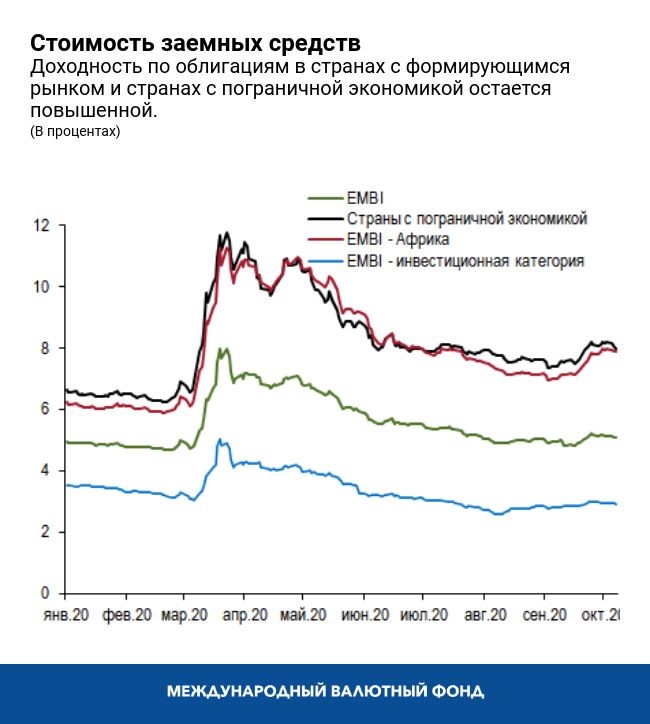

Страны с формирующимся рынком и страны с низкими доходами стоят перед лицом отдельного множества проблем в области финансирования. Глобальное смягчение финансовых условий в целом улучшило перспективы для портфельных потоков в большинство стран с формирующимся рынком и стабилизировало их доступ к финансированию. Однако некоторые страны с низкими доходами имеют столь высокий уровень долга, что они неотвратимо приближаются к возникновению критической ситуации, связанной задолженностью, поскольку стоимость заимствования для них достигает неприемлемо высокого уровня.

Меры политики для экономического подъема и на последующий период

В перспективе директивным органам необходимо тщательно рассчитывать последовательность своих ответных мер политики, чтобы проложить безопасный путь к экономическому подъему. Они находятся перед лицом жесткого выбора между поддержкой краткосрочного характера и среднесрочными макроэкономическими рисками для финансовой стабильности, и им необходимо тщательно отслеживать любые потенциальные непредвиденные последствия своей беспрецедентной поддержки.

По мере восстановления открытости экономики стран требуется сохранять адаптивную направленность политики для поддержания подъема. Поддержка ликвидности должна сохраняться, но с постепенной корректировкой ее цен, чтобы создать стимулы для возвращения к нормальному рыночному финансированию. Принципиальную важность будет играть надежная система реструктуризации долга, чтобы уменьшить чрезмерную задолженность и провести санацию нежизнеспособных компаний. Необходимо предоставление многосторонней поддержки странам с низкими доходами, которые сталкиваются с трудностями в области финансирования.

Когда пандемия будет поставлена под контроль, продуманная программа финансовых реформ может быть ориентирована на восстановление банковских резервов капитала, укрепление основ регулирования для небанковских финансовых организаций и усиление пруденциального надзора, чтобы ограничить склонность к принятию чрезмерных рисков в условиях более низких процентных ставок в течение более продолжительного периода.

*****

Тобиас Адриан — финансовый советник и директор Департамента денежно-кредитных систем и рынков капитала МВФ. В этом качестве он возглавляет работу МВФ в сфере надзора за финансовым сектором, денежно-кредитной и макропруденциальной политики, финансового регулирования, управления долгом и рынков капитала. Он также курирует деятельность в области развития потенциала в странах-членах МВФ. До начала работы в МВФ г-н Адриан занимал должность старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики.

Г-н Адриан преподавал в Принстонском университете и Университете Нью‑Йорка и имеет множество публикаций в экономических и финансовых журналах, в том числе в American Economic Review, Journal of Finance, Journal of Financial Economics и Review of Financial Studies. Он имеет докторскую степень Массачусетского технологического института, магистерскую степень Лондонской школы экономики, диплом Университета Гёте во Франкфурте и степень магистра Университета Дофин в Париже. Он получил аттестат о среднем образовании по литературе и математике в школе Гумбольдта в Бад‑Хомбурге.