Tras haber salido airosa de la pandemia, Europa se vio gravemente afectada por las repercusiones económicas de la invasión rusa de Ucrania. El crecimiento se redujo drásticamente, la inflación se disparó y se produjeron episodios de tensión financiera. No obstante, gracias a la adopción de medidas de política decisivas, la mayoría de las economías apenas lograron esquivar la recesión este invierno. Europa enfrenta ahora la difícil tarea de mantener la recuperación, superar la inflación y salvaguardar la estabilidad financiera.

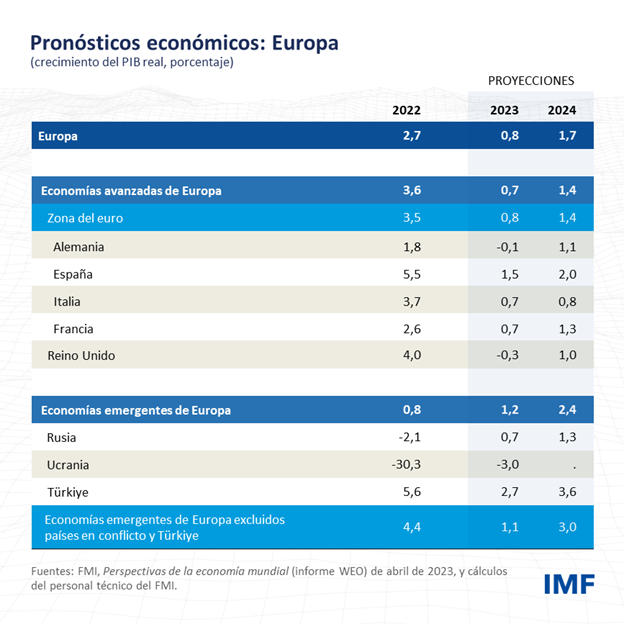

En las economías avanzadas de Europa, el crecimiento se ralentizará a 0,7% este año tras el 3,6% del año pasado, mientras que en las emergentes (excluidos Türkiye, Belarús, Rusia y Ucrania) también registrará un fuerte descenso, pasando de 4,4% a 1,1%. Según nuestras últimas Perspectivas económicas regionales, asistiremos a un leve repunte del crecimiento hasta 1,4% y 3%, respectivamente, en estos dos grupos de países por ingreso el año que viene, debido a la recuperación de los salarios reales y la reactivación de la demanda externa.

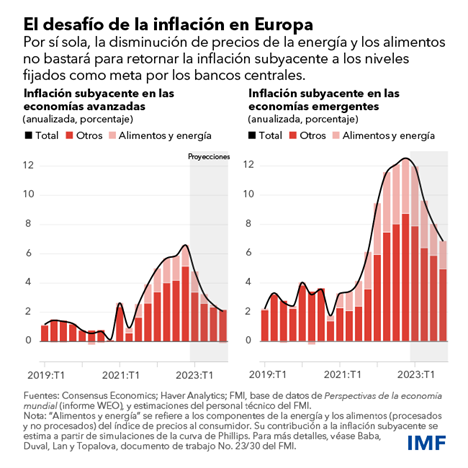

El nivel general de inflación sigue disminuyendo, pero la inflación subyacente (que excluye la energía y los alimentos) se mantendrá tenaz en un nivel incómodamente superior a las metas fijadas por los bancos centrales, incluso a finales del año que viene. El descenso reciente y previsto de los precios de la energía alimentará la caída de la inflación subyacente, aunque no con fuerza suficiente para reducirla de forma rápida.

Esta proyección supone que todo va encontrando su sitio. El Banco Central Europeo y otras autoridades monetarias lograrán reducir firmemente la inflación. Si hay rebrotes de tensión financiera, permanecerán contenidos. No se producirá un nuevo recrudecimiento de la guerra de Rusia en Ucrania ni de las sanciones relacionadas, con lo cual los precios de la energía seguirán bajo control. La más amplia fragmentación geoeconómica, otro riesgo de estanflación que mina el crecimiento y aumenta la inflación, también se mantendrá a raya.

Aun así, la situación podría empeorar en todos los frentes, y los riesgos de crecimiento, inflación y estabilidad financiera complicarían las decisiones de política.

Riesgos de inflación

Consideremos la inflación, que podría permanecer en niveles más altos por más tiempo. Los precios de la energía podrían volver a dispararse. El crecimiento salarial podría reactivarse más de lo esperado ante el aumento de la retribución de los trabajadores para compensar las recientes pérdidas de poder adquisitivo en un contexto de escasez de oferta de mano de obra. A su vez, la aceleración del ritmo de aumento salarial se traduciría en una inflación subyacente más persistente, un riesgo importante en la mayoría de las economías emergentes de Europa, que registran un crecimiento de los salarios nominales de dos dígitos.

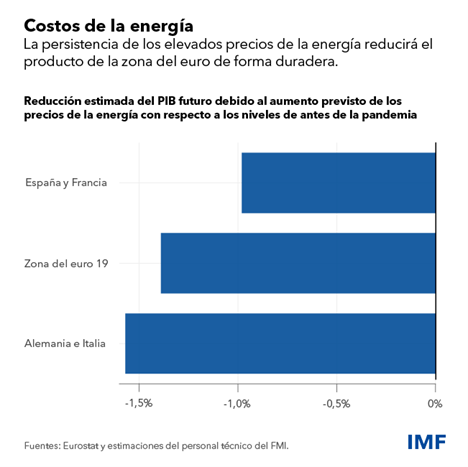

También es posible que estemos subestimando hasta qué punto las dos crisis consecutivas de la COVID y la energía han dañado la capacidad productiva de Europa y han exacerbado los riesgos de inflación. Si bien durante este último año las empresas han encontrado maneras de mejorar su eficiencia energética, la persistencia de los elevados precios de la energía reducirá el producto de la zona del euro en más de 1%, en promedio, a mediano plazo, y las pérdidas serán mayores en economías con un alto consumo de energía, como Alemania o Italia.

De la misma manera, los cambios en las preferencias de los trabajadores en detrimento de largas jornadas, así como el mayor número de jornadas laborales perdidas por enfermedad relacionada con la COVID prolongada, podrían reducir de forma duradera la oferta de mano de obra y complicar la convergencia entre trabajadores y vacantes de empleo. En términos más generales, los cálculos en tiempo real de los economistas suelen subestimar los daños permanentes causados por las crisis —y, por tanto, a sobreestimar el grado de capacidad ociosa—, y no registran toda la gama de efectos hasta más tarde. Históricamente, en períodos de recuperación, las estimaciones de la capacidad económica ociosa en países europeos se revisaban a la baja en un punto porcentual entero un año después del hecho, y en un porcentaje todavía mayor después.

Prolongar la austeridad monetaria

Frente a tal incertidumbre, los bancos centrales deben seguir aplicando una política monetaria restrictiva, hasta que no haya duda de que la inflación básica está en una trayectoria descendente hacia las metas de inflación de los bancos centrales. En la zona del euro, se necesitan nuevos aumentos de las tasas de política monetaria, mientras que los bancos centrales de las economías emergentes de Europa deben estar preparados para nuevos aumentos cuando las tasas reales sean bajas, la oferta en los mercados laborales sea escasa y la inflación subyacente se torne rígida.

De hecho, la elevada incertidumbre es un argumento más para aplicar una política monetaria restrictiva. Si las perspectivas de inflación son inciertas, más se puede perder reaccionando demasiado tarde que haciéndolo demasiado pronto, puesto que subestimar la persistencia enquistaría la inflación en niveles elevados, obligando a los bancos centrales a endurecer más tarde y durante más tiempo la política monetaria. Así, probablemente, se requeriría una fuerte recesión para que la inflación retornase a su nivel objetivo.

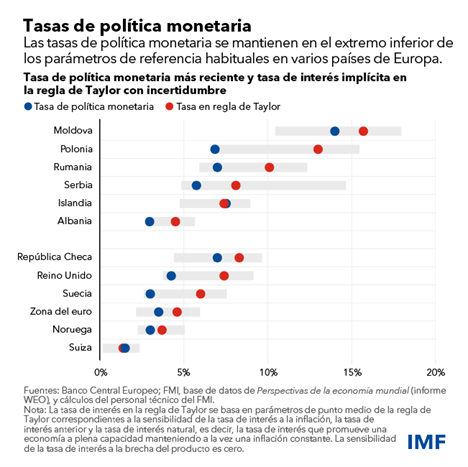

Igualmente, cuando el grado de capacidad económica ociosa sea incierto, las autoridades monetarias deben asignar mayor importancia a la inflación y la dinámica del mercado laboral, que, en ambos casos, favorecen ahora niveles de tasas de interés superiores. Asimismo, incluso teniendo en cuenta la elevada incertidumbre, las tasas de política monetaria de varios países se sitúan en el extremo inferior de los parámetros de referencia comúnmente utilizados, lo cual sugiere que quizá sea necesario subir las tasas de interés para controlar la inflación.

De endurecerse las condiciones financieras por motivos como problemas en el sector financiero, los bancos centrales no requerirían una política monetaria tan restrictiva para alcanzar sus objetivos. De todos modos, sería equivocado detener o revertir de forma prematura el endurecimiento por la preocupación legítima de que un aumento de las tasas de interés acarree mayores riesgos para la estabilidad financiera.

Operar de forma coordinada

No obstante, los bancos centrales de Europa no pueden llevar a buen término esta misión por sí solos. Para derrotar la inflación rígida y, al mismo tiempo, evitar crisis financieras y una recesión, las políticas macroeconómicas, financieras y estructurales deben operar de forma coordinada.

Mantener la estabilidad financiera exigirá la estrecha supervisión y vigilancia tanto de los bancos como de las entidades no bancarias, planes de contingencia y medidas correctivas rápidas. En la Unión Europea, para reforzar la estabilidad, se puede ampliar el alcance de las herramientas de resolución bancaria, determinar la disponibilidad de los recursos del Fondo Único de Resolución, ratificar el tratado modificativo del Mecanismo Europeo de Estabilidad y alcanzar un acuerdo sobre el seguro de depósitos paneuropeo.

Derrotar la inflación exige también que los gobiernos europeos apliquen una consolidación fiscal más ambiciosa de la que prevén sus planes actuales. Un buen punto de partida sería eliminar gradualmente la mayor parte de las medidas de alivio energético y focalizar en los hogares vulnerables las que se mantengan. Asimismo, una política fiscal más restrictiva ayudaría a los bancos centrales a cumplir sus objetivos con tasas de interés más bajas. Así, se recortarían los costos del servicio de la deuda y se reforzaría aún más la estabilidad financiera, ya que se reduciría la vulnerabilidad de las economías de la zona del euro a los riesgos de fragmentación financiera, y la de las economías emergentes de Europa a los efectos derivados del endurecimiento de la política monetaria del Banco Central Europeo y, en términos más generales, al aumento de las tasas de interés a escala mundial.

Por último, la introducción de reformas en el lado de la oferta podría contribuir a sostener el crecimiento económico en un entorno de políticas macroeconómicas restrictivas. Las que tienen potencial para aliviar las presiones inflacionarias subyacentes son las más valiosas; por ejemplo, reducir las tensiones en el mercado de trabajo con un aumento de la participación en la fuerza laboral de las mujeres y trabajadores de más edad, y mejorar la adecuación entre la demanda y la oferta de empleo. En la Unión Europea, los avances en la aplicación de los planes de recuperación y resiliencia, así como de la Unión de los Mercados de Capitales, podrían desbloquear las inversiones necesarias para aumentar la capacidad productiva afectada por la crisis para lograr los objetivos climáticos de la Unión Europea y mejorar la seguridad energética.