Hasta ahora, todo bien. Estas palabras son quizá una evaluación objetiva de los avances que Europa ha logrado hasta la fecha en su lucha contra la inflación. Las tasas de interés de política monetaria se han elevado con firmeza, los bancos centrales han dejado claro que están decididos a mantenerlas en niveles altos tanto tiempo como sea necesario y la inflación ha descendido mucho con respecto a los máximos de dos dígitos observados el año pasado.

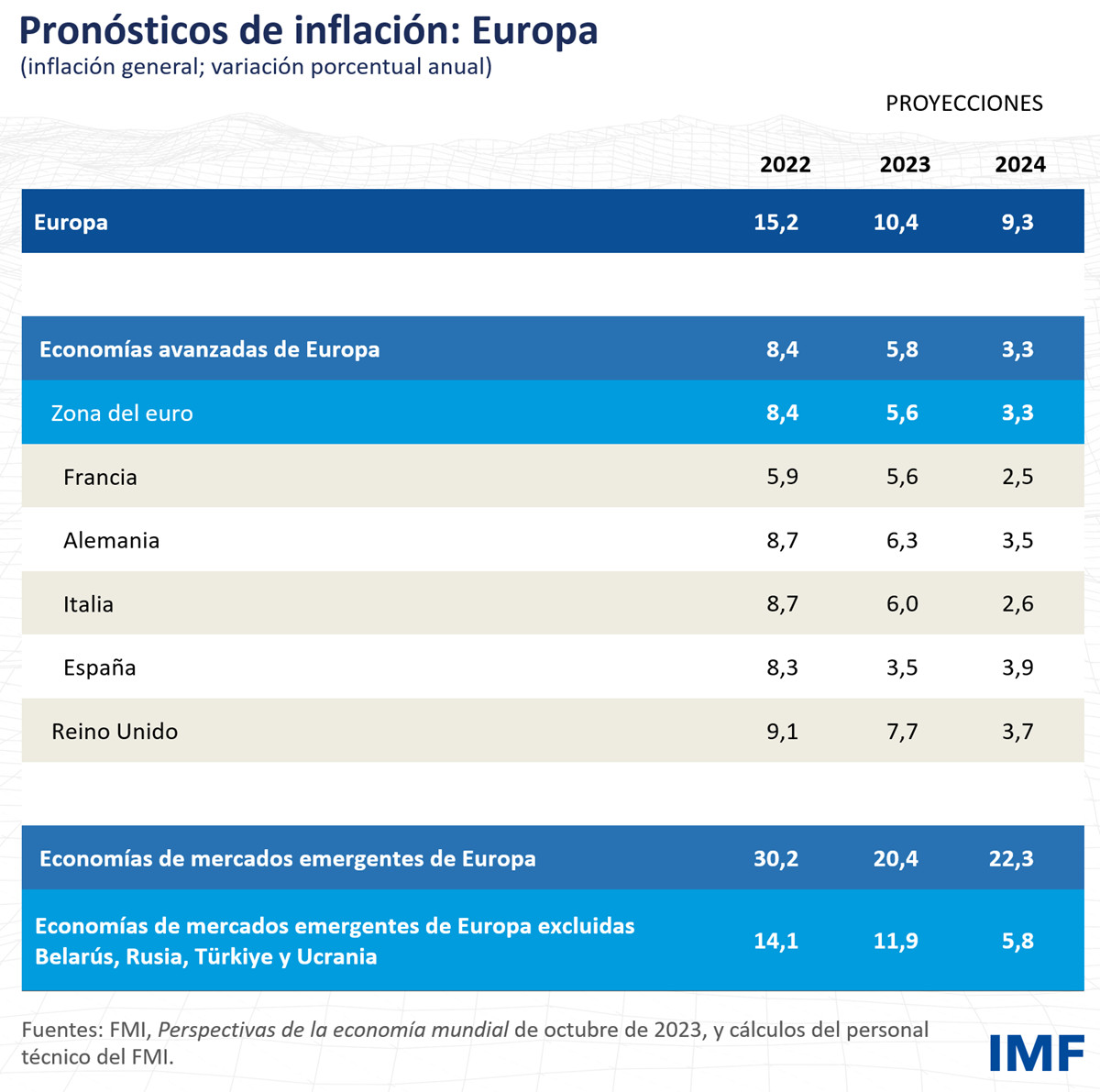

Sin embargo, la inflación subyacente está resultando ser más persistente que la general, que incluye la energía, los alimentos y otros componentes más volátiles. Sigue siendo urgente lograr que retorne, de manera duradera, al nivel fijado como meta. Cuando se enquista, la inflación alta causa distorsiones. Además, su persistencia obligaría a mantener las tasas de interés en niveles elevados durante más tiempo, lo que perjudicaría la inversión privada y pública y, por ende, el crecimiento futuro.

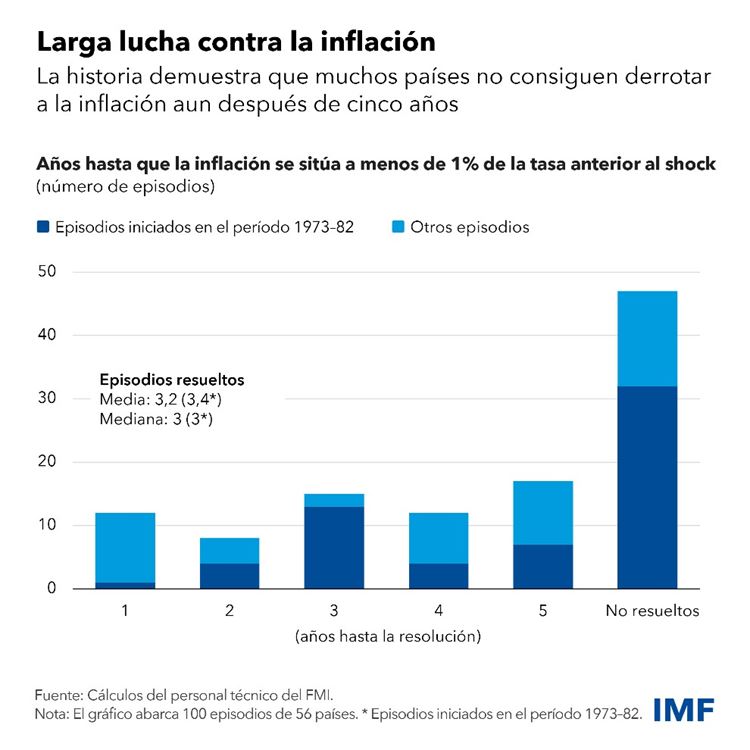

No obstante, como mostramos en un estudio reciente que analiza 100 episodios inflacionarios de todo el mundo, la historia está plagada de ejemplos de celebraciones prematuras de la derrota de la inflación, todas ellas seguidas por un repunte de los precios.

Ese es un error caro que Europa puede y debe evitar. Hay que restablecer la estabilidad de precios en el primer intento. Cuando los efectos de las políticas monetarias más restrictivas comiencen a notarse en toda Europa, y arrecien las inevitables críticas, a los bancos centrales no le debe temblar el pulso. Las autoridades fiscales pueden y deben ayudar reduciendo los déficits, que aún son altos, para reponer o preservar las reservas fiscales, lo cual ayudará a reducir la inflación más rápido.

Según nuestras proyecciones, la inflación volverá a los niveles fijados como meta en algún momento de 2025. Antes, el crecimiento de los salarios nominales repuntará, lo que permitirá que los trabajadores recuperen parte del ingreso real perdido. Dado que las políticas restrictivas debilitarán la demanda interna, los márgenes de ganancia de las empresas deberían comprimirse y contribuir a mitigar el impacto sobre la inflación de un crecimiento más rápido de los salarios, como explicamos en una investigación reciente.

Obviamente, existen riesgos en torno a nuestro escenario central. Los salarios podrían crecer a mayor velocidad que en nuestros supuestos, lo que incrementaría los costos laborales. Los márgenes de ganancia podrían mantenerse en niveles elevados. Y los shocks en los precios de las materias primas siguen siendo motivo de preocupación, como demuestra el último repunte de los precios del petróleo. En el otro lado de la balanza, si los aumentos de las tasas de interés inciden en la demanda y en las expectativas inflacionarias antes de lo que prevemos, o con más fuerza, el descenso de la inflación podría ser más rápido.

La política monetaria debería seguir basándose en los datos. En el escenario base, esto significa que debería mantener el rumbo y continuar siendo restrictiva en la mayoría de los países. Si la inflación resulta ser mucho más baja o más alta, habría que modificar las tasas de interés. Pero, en general, cuando se está trabajando para reducir la inflación, es mejor pecar un poco por exceso que por defecto en la respuesta a una sorpresa al alza.

Ya llegará el momento de reducir las tasas de interés, y entonces será mejor que no haya que dar marcha atrás. Pero ese momento no ha llegado todavía. Lo urgente también requiere paciencia.

Mientras tanto, la buena noticia es la fortaleza de los mercados de trabajo en Europa. Pese a todas las penurias de la pandemia, el shock energético y el endurecimiento de la política monetaria más pronunciado de la historia reciente, los mercados laborales europeos han demostrado una notable resiliencia. Sin embargo, dado que la política monetaria más restrictiva está causando ya el acusado endurecimiento de las condiciones crediticias que se buscaba y que la industria todavía está adaptándose al encarecimiento de la energía acumulado en los últimos años, es inevitable que la actividad pierda algo de fuerza, aun cuando esa desaceleración se vea amortiguada, en parte, por la solidez del consumo privado propiciada por la recuperación de los salarios reales.

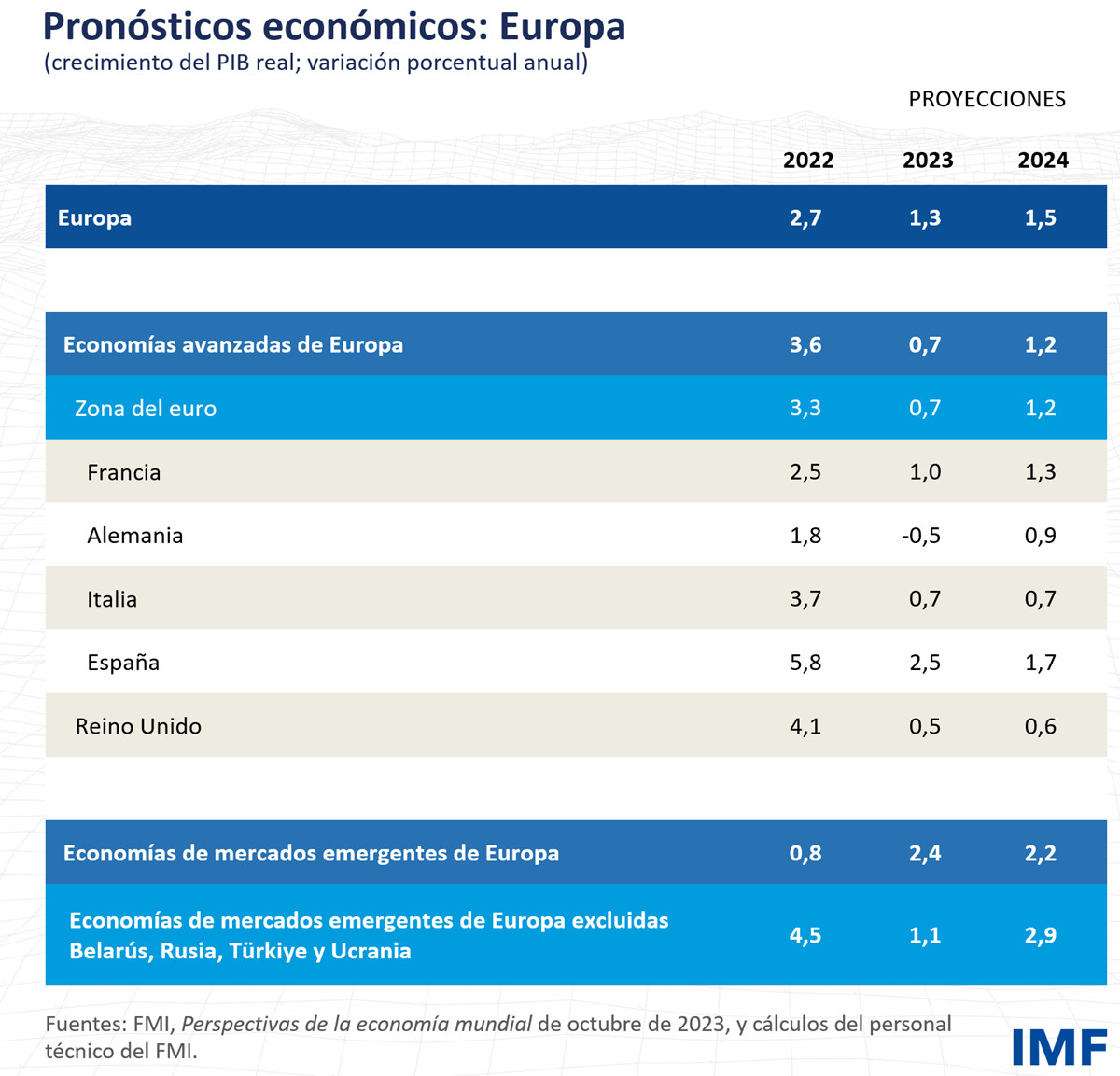

Como resultado de esas fuerzas contrapuestas, efectivamente las economías europeas se han desacelerado este año. Para todo 2023, pronosticamos un crecimiento de 0,7% en las economías avanzadas de Europa, frente a la tasa de 3,6% alcanzada en 2022 en la recuperación tras la pandemia. Se prevé que la ralentización de las economías de mercados emergentes de Europa (excluidas Belarús, Rusia, Türkiye y Ucrania) toque fondo este año, con un crecimiento de 1,1%.

Las perspectivas deberían mejorar gradualmente a partir de entonces, y en 2024 el crecimiento se elevaría hasta 1,2% en las economías avanzadas y 2,9% en las economías emergentes del continente europeo (excluidas Belarús, Rusia, Türkiye y Ucrania).

En el contexto de esta moderada recuperación, a algunos países les irá mejor que a otros. Las economías orientadas al sector de servicios, como Croacia, Grecia, España y Portugal, se han beneficiado del aumento de la demanda; se espera que este año crezcan por encima de 2% y que el próximo mantengan tasas de actividad superiores a las de los países más dependientes de las manufacturas. En cambio, las economías manufactureras con un uso intensivo de energía tardarán más en recuperarse. Se prevé que Alemania registre una contracción del producto de 0,5% este año y que en 2024 vuelva a crecer de forma moderada.

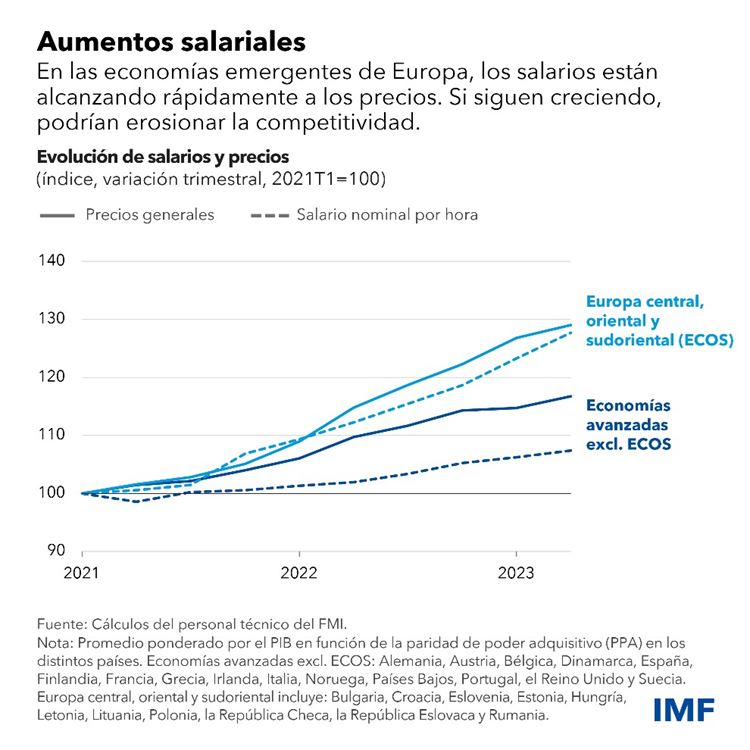

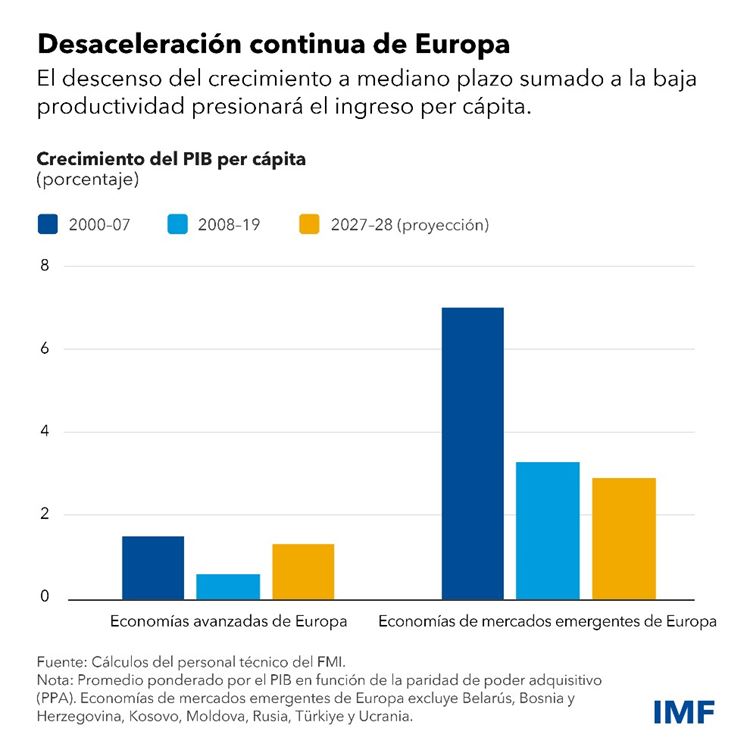

Abriendo el enfoque se observa que nos aguardan enormes desafíos. En gran medida debido a una ralentización de las mejoras de la productividad que comenzó mucho antes de la pandemia, hace ya tiempo que las perspectivas de crecimiento de Europa son poco halagüeñas. Factores ya conocidos como el envejecimiento de la población y las restricciones de la oferta de mano de obra han seguido atrofiando el potencial de crecimiento. Además, para la mayoría de las economías de mercados emergentes de Europa, la combinación de una productividad débil y la pérdida de competitividad de sus empresas, derivada de un crecimiento salarial más rápido en términos relativos, podría frenar la convergencia económica con las economías más avanzadas del continente.

Los cambios mundiales agravarán los arraigados problemas de crecimiento en Europa. La pandemia y los persistentes problemas de oferta de energía se han sumado a los obstáculos estructurales, perturbando las cadenas de suministro e incrementando los costos de producción. Ahora los países europeos se enfrentan también a cambios estructurales derivados de la fragmentación geopolítica, el cambio climático y la necesaria adaptación a nuevas tecnologías, como por ejemplo en la industria del automóvil.

Dado que se avecinan importantes necesidades de inversión —entre otras cosas, para que nuestro planeta siga siendo habitable—, ha llegado la hora de adoptar decisiones difíciles. Si bien todos los países necesitan invertir en el futuro, los países europeos muy endeudados, en particular, deben redoblar sus esfuerzos para reponer sus reservas fiscales. Las tasas de interés más elevadas y el crecimiento más lento complicarán la tarea de estabilizar la deuda durante los próximos cinco años, especialmente para las economías de mercados emergentes europeas. Muchos países se verán obligados a reducir su gasto en ámbitos no esenciales y a subsanar las ineficiencias fiscales. Un compromiso directo y creíble de las autoridades para adoptar medidas en ese sentido también ayudará a los bancos centrales a restablecer la estabilidad de precios.

Las mejoras de la productividad pueden elevar el crecimiento potencial y contribuir a que se alcancen los objetivos fiscales con un costo económico más bajo. Las economías europeas pueden lograr grandes avances en esa dirección mediante programas concertados de reformas estructurales en los mercados laboral y de productos. Se trata, además, de actuaciones que no pueden dejarse para más adelante.

Europa ya ha demostrado en otras ocasiones que es capaz de superar grandes retos. Esta vez no tiene por qué ser diferente.