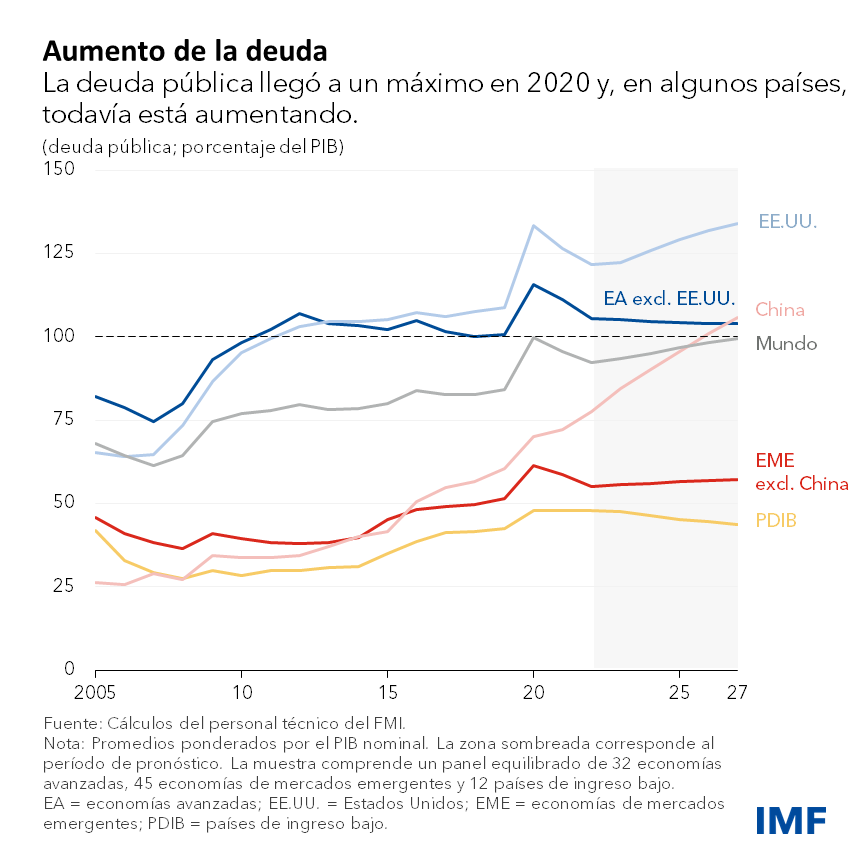

La deuda pública aumentó hasta niveles históricos durante la pandemia, superando el producto interno bruto mundial. Ahora, con la deuda pública aún elevada, el aumento de las tasas de interés y la fortaleza del dólar de EE.UU. se han sumado a los costos por intereses, lo que a su vez lastra el crecimiento y alimenta los riesgos para la estabilidad financiera.

Con varias economías que ya tienen tensiones por sobreendeudamiento, exploramos en un capítulo analítico de nuestra última edición de Perspectivas de la economía mundial (informe WEO) cuáles son las políticas más adecuadas para reducir los coeficientes de deuda pública (o deuda/PIB) de forma duradera.

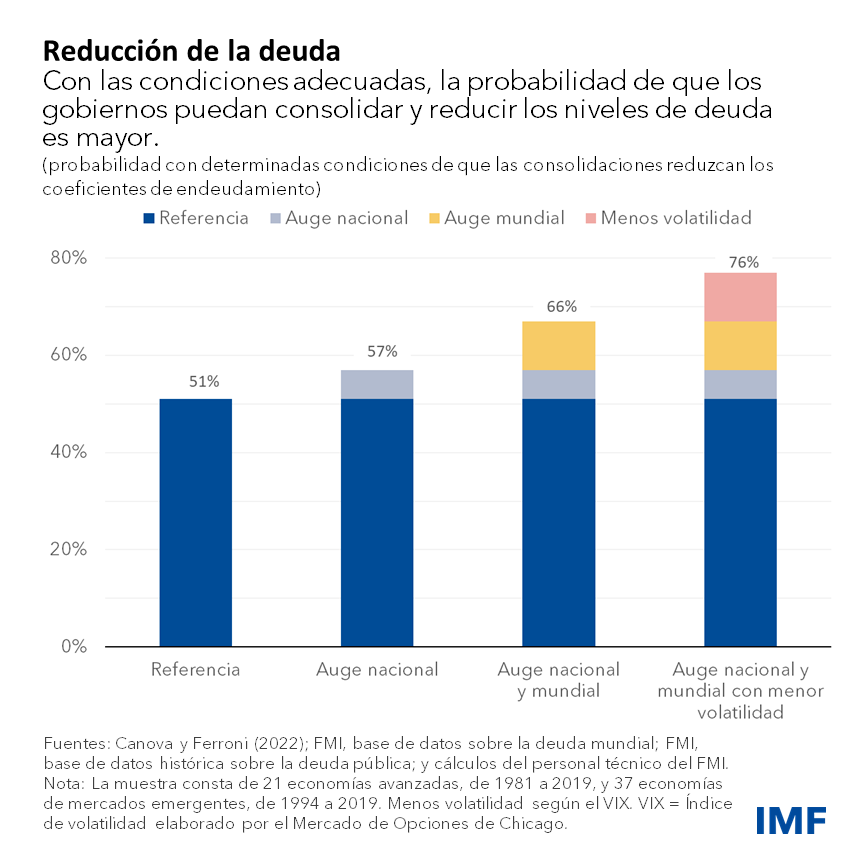

Utilizamos dos décadas de datos y hallamos que una contracción fiscal, diseñada de forma adecuada, de aproximadamente 0,4 puntos porcentuales del PIB —el tamaño promedio en nuestra muestra— reduce el coeficiente de endeudamiento 0,7 puntos porcentuales en el primer año, y hasta 2,1 puntos porcentuales tras cinco años.

No obstante, el momento en que se realiza ajuste puede influir sobre su efecto. La probabilidad de reducir los coeficientes de endeudamiento mediante una consolidación mejora en aproximadamente la mitad a una tercera parte, respecto al escenario base (en promedio), cuando se lleva a cabo durante un período de auge nacional y mundial, o durante períodos en los que las condiciones financieras son laxas y la incertidumbre es baja.

El diseño también es importante. En las economías avanzadas, los recortes de gasto tienen más posibilidades de reducir los coeficientes de endeudamiento que incrementar los ingresos. Las probabilidades de éxito también mejoran cuando la consolidación fiscal se ve reforzada por reformas estructurales que fomentan el crecimiento y por marcos institucionales sólidos.

Esto explica por qué normalmente la consolidación fiscal no ha reducido los coeficientes de endeudamiento en el pasado: no estaban presentes ni las condiciones ni las políticas de acompañamiento adecuadas.

Varios factores importantes permiten entender por qué la consolidación fiscal por sí sola no redujo el coeficiente de endeudamiento en aproximadamente la mitad de los casos: en primer lugar, la consolidación fiscal suele ralentizar el crecimiento del PIB (véase el capítulo 3 del informe WEO de 2010). En segundo lugar, las fluctuaciones de los tipos de cambio y las transferencias a empresas estatales o a pasivos contingentes pueden compensar los esfuerzos de reducción de la deuda. Estas operaciones “extraordinarias” pueden incrementar la deuda, pese a las mejoras en el saldo primario (lo que normalmente reduciría la deuda). Ejemplos de estas operaciones son las transferencias no previstas que realizó el gobierno de México a las empresas estatales (2016), y la regularización de pagos ya vencidos que realizó el gobierno en Grecia (2016), todas ellas registradas como partidas extraordinarias en la cuenta fiscal.

Reestructuración de la deuda

Aunque las consolidaciones fiscales diseñadas de forma adecuada y las reformas estructurales que fomentan el crecimiento pueden ayudar a reducir los coeficientes de endeudamiento, podrían no ser suficientes para los países con tensiones por sobreendeudamiento o que afrontan riesgos crecientes de refinanciamiento. En estos casos, podría ser necesario reestructurar la deuda, es decir, renegociar las condiciones de los préstamos.

La reestructuración suele utilizarse como último recurso. Se trata de un proceso complejo que requiere el acuerdo de acreedores nacionales y extranjeros, y que implica la distribución de la carga entre las distintas partes (por ejemplo, entre residentes y bancos en la mayoría de las reestructuraciones nacionales). Puede generar importantes costos económicos y se dan riesgos de reputación y problemas de coordinación.

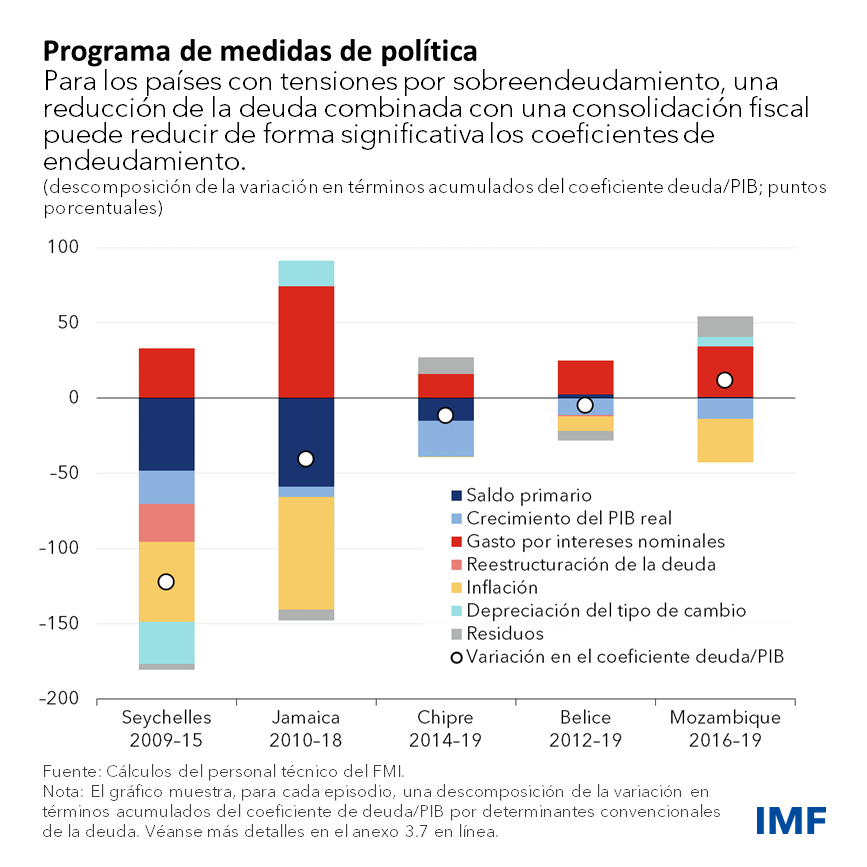

Pero, cuando se combina con la consolidación fiscal, puede reducir significativamente los coeficientes de endeudamiento, en promedio, hasta 8 puntos porcentuales o más tras 5 años en los mercados emergentes y los países de ingreso bajo.

Por ejemplo, el coeficiente de endeudamiento de Seychelles era superior al 180% en 2008, cuando empezó la crisis financiera mundial. Tras las reestructuraciones de la deuda tanto con acreedores oficiales del Club de París como con acreedores privados externos, que implicaron una importante reducción del valor nominal de la deuda, este coeficiente se redujo con fuerza hasta el 84% en 2010. Una política fiscal prudente, combinada con un elevado crecimiento del PIB, contribuyó a sostener la reducción de los coeficientes de endeudamiento.

También observamos que la profundidad de la reestructuración es importante. Pese a dos reestructuraciones consecutivas, la deuda pública de Belice se mantuvo elevada, lo que sugiere que, aun cuando se realice pronto, si el tratamiento no es lo suficientemente profundo, la deuda se mantendrá elevada. En cambio, los coeficientes de endeudamiento en Jamaica se redujeron de forma significativa con reestructuraciones tempranas y profundas, que conllevaron la ampliación de los plazos de vencimiento y la reducción de los pagos de cupón, en lugar de la reducción del valor nominal de la deuda. En particular, se conservó el espacio fiscal creado por el alivio del servicio de la deuda de la reestructuración, como quedó patente en su importante consolidación fiscal.

En los países que pueden afrontar una reducción moderada y gradual de los coeficientes de endeudamiento, es mejor llevar a cabo la consolidación fiscal cuando las condiciones son favorables, junto con políticas que incluyan reformas estructurales dirigidas a fomentar el crecimiento. Contar con marcos institucionales sólidos puede evitar operaciones “extraordinarias” que socaven los esfuerzos de reducción de la deuda y asegurar que los países, en efecto, acumulen reservas y reduzcan la deuda en épocas de bonanza.

Los países que afrontan crecientes presiones de financiamiento o que ya tienen tensiones por sobreendeudamiento quizá no tengan una alternativa viable a la reducción sustancial o rápida de la deuda. Probablemente estos países necesitarán una consolidación fiscal para recobrar la confianza del mercado y recuperar la estabilidad macroeconómica. Además, las autoridades también deben considerar la posibilidad de reestructurar la deuda de manera oportuna. La reestructuración, si se realiza, tendrá que ser profunda para reducir los coeficientes de endeudamiento.

Para que las reestructuraciones tengan éxito, las autoridades internacionales también deben promover mecanismos para mejorar la coordinación y la confianza entre acreedores y deudores. El Marco Común del Grupo de los Veinte para el tratamiento de la deuda debe mejorarse para que sea más previsible, intervenga antes, proporcione una moratoria de la deuda y sea más claro respecto a la comparabilidad de tratamiento.

Este blog se basa en el capítulo 3 de la edición de abril de 2023 de Perspectivas de la economía mundial, “Cómo atajar la creciente deuda pública”. Los autores del capítulo son Sakai Ando, Tamon Asonuma, Alexandre Balduino Sollaci, Giovanni Ganelli, Prachi Mishra (codirectora), Nikhil Patel, Adrian Peralta-Alva (codirector) y Andrea Presbitero, con el apoyo de Carlos Angulo, Zhuo Chen, Sergio García y Youyou Huang.