Las ayudas gubernamentales fueron fundamentales para la supervivencia de personas y empresas durante los confinamientos por la pandemia, y como apoyo a la recuperación económica.

Cuando la inflación es elevada y persistente, no se justifica un apoyo fiscal de base amplia. La mayoría de los gobiernos ya han reducido el apoyo relacionado con la pandemia, como se observó en la edición de octubre de Monitor fiscal.

Ante el sufrimiento de tanta gente, los gobiernos deben seguir dando prioridad a ayudar a las personas más vulnerables a hacer frente a las altísimas facturas de los alimentos y la energía, y a cubrir otros costos, pero a su vez los gobiernos deben evitar aumentar la demanda agregada debido al riesgo de que esto aumente la inflación. En muchas economías avanzadas y emergentes, la restricción fiscal puede reducir a la vez la inflación y la deuda.

Consolidación fiscal, limitar la deuda

Los bancos centrales están subiendo las tasas de interés para frenar la demanda y contener la inflación, que en muchos países se sitúa en los niveles más elevados desde la década de 1980. Como los rápidos incrementos de precios comportan costos económicos para la sociedad y son perjudiciales para la estabilidad del crecimiento económico, la política monetaria debe actuar con contundencia.

La política monetaria dispone de los instrumentos necesarios para moderar la inflación, mientras que la política fiscal puede dar a la economía una base más sólida a largo plazo, mediante la inversión en infraestructura, salud y educación; la distribución justa de ingresos y oportunidades a través de un sistema tributario y de transferencias equitativo, y la prestación de servicios públicos básicos. Aun así, el saldo presupuestario general afecta la demanda de bienes y servicios y las presiones inflacionarias.

Una disminución del déficit enfría la demanda agregada y la inflación, de modo que el banco central no necesita subir tanto las tasas de interés para conseguir estos efectos. Además, como las condiciones financieras mundiales limitan los presupuestos, y los coeficientes de la deuda pública superan los niveles de antes de la pandemia, reducir el déficit también permite abordar las vulnerabilidades de la deuda.

A la inversa, aplicar estímulo fiscal en el actual entorno de inflación elevada obligaría a los bancos centrales a frenar de forma todavía más brusca para contener la inflación. Ante la elevada deuda en los sectores público y privado, esto podría acrecentar los riesgos que enfrenta el sistema financiero, como se describe en la edición de octubre del Informe sobre la estabilidad financiera mundial

Dar muestras de alineación

Con este telón de fondo, las autoridades económicas tienen la responsabilidad de brindar una protección sólida a quienes lo necesitan, recortando por otro lado o recaudando ingresos adicionales para reducir el déficit general. La responsabilidad fiscal —o incluso la consolidación fiscal cuando es necesaria— demuestra que las autoridades económicas están alineadas en la lucha contra la inflación.

Cuando el ajuste fiscal es sostenido —preferiblemente con arreglo a un marco fiscal a mediano plazo que esboce la trayectoria de la política en los próximos años—, también corrige las posibles presiones sobre la sostenibilidad de la deuda. Entre ellas, el envejecimiento de la población en la mayoría de las economías avanzadas y algunas de las emergentes, y la necesidad de regenerar las reservas que puedan utilizarse en futuras crisis o coyunturas desfavorables.

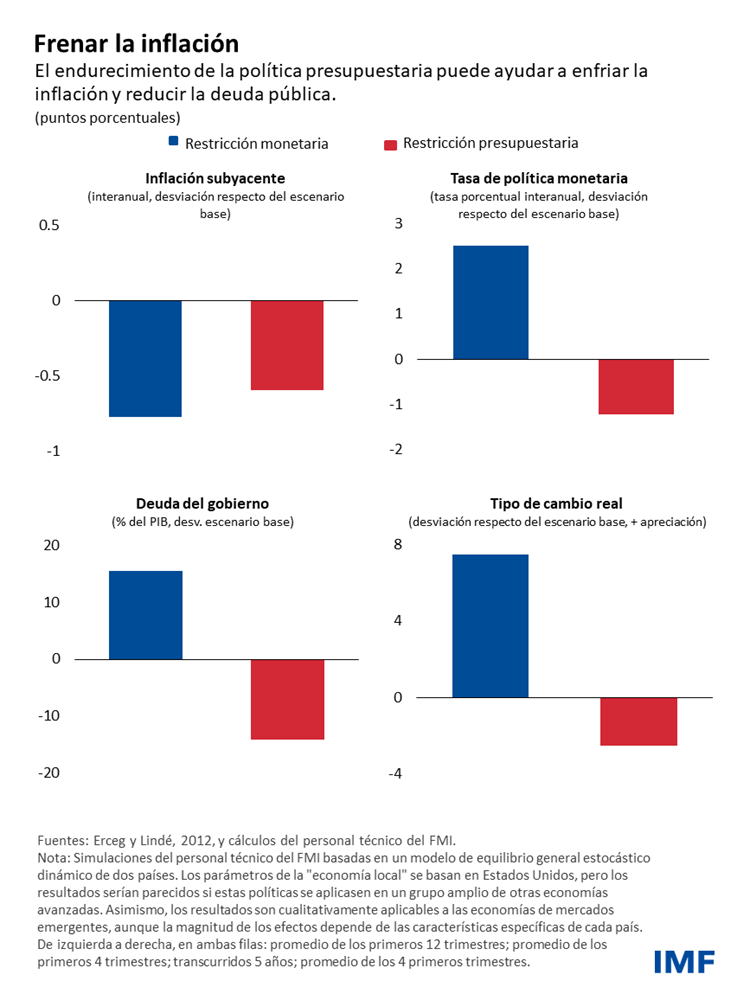

En nuestros trabajos de investigación, utilizamos un modelo estilizado de dos países (donde la “economía local” puede ser Estados Unidos o un grupo de economías avanzadas). Estudiamos dos métodos diferentes para contener la inflación. El primero de ellos se basa exclusivamente en el endurecimiento de la política monetaria para enfriar una economía que se está recalentando, mientras que el segundo recurre a la consolidación fiscal. Ambos se han construido de forma que sus efectos sobre el crecimiento económico sean similares, y los dos logran reducir la inflación. En el primer método, la subida de las tasas de interés y la mayor debilidad del crecimiento contribuyen al aumento de la deuda pública. La moneda, por su parte, se aprecia, ya que el incremento de los rendimientos atrae a los inversionistas.

En el segundo método, el endurecimiento de la política presupuestaria enfría la demanda sin necesidad de aumentar las tasas de interés, de modo que el tipo de cambio real se deprecia. Además, la disminución de los costos del servicio de la deuda y la reducción de los déficits primarios provocan un descenso de la deuda pública. La apreciación del tipo de cambio real en un entorno de mayor austeridad monetaria hace que la inflación disminuya un poco más, pero esta diferencia se reduciría si un mayor número de países aplicasen estas políticas

Ante los precios elevados de los alimentos y la energía, los gobiernos pueden mejorar su situación fiscal abandonando el apoyo de base amplia para asistir a las personas más vulnerables, de ser posible mediante transferencias monetarias selectivas. Como los shocks persistentes de la oferta son duraderos, los intentos de limitar las alzas de precios mediante controles de precios, subsidios o recortes de impuestos harán mella en los presupuestos y, a la larga, no serán eficaces. Las señales de precios son fundamentales para promover la conservación de energía e incentivar la inversión del sector privado en energías renovables.

La orientación presupuestaria deseable y las medidas en las que esta se fundamenta dependerán de las circunstancias específicas de cada país; entre ellas, las tasas de inflación efectivas y consideraciones de más larga data como los niveles de deuda y las necesidades de desarrollo. En la mayoría de los países, la subida de la inflación justifica aún más la restricción fiscal, y reclama aumentar el ingreso o priorizar el gasto que preserva la protección social y las inversiones en capital humano o físico que promueven el crecimiento.

Dimensiones internacionales

En Estados Unidos, la desinflación de principios de la década de 1980, cuando Paul Volcker presidía la Reserva Federal, es un ejemplo de las dificultades que plantea el control de la inflación. La inflación se había afianzado en niveles elevados y la política fiscal era expansiva. La Reserva Federal se vio obligada a aumentar drásticamente las tasas de interés para frenar la inflación, lo cual provocó el colapso de la inversión en vivienda y una apreciación sustancial del dólar, en términos históricos. Las manufacturas se vieron muy afectadas y algunas voces reclamaron un proteccionismo comercial.

Este episodio histórico debe tenerse en cuenta en muchos de los países que actualmente enfrentan retos similares. Un repliegue más equilibrado de las políticas de estímulo, incluida la restricción fiscal, puede reducir el riesgo de que ciertas partes de la economía —en especial, las más sensibles a las tasas de interés— se vean afectadas de forma desproporcionada, o de que las fuertes oscilaciones de la moneda agraven las tensiones comerciales.

Asimismo, esto lograría rebajar los riesgos a escala mundial. Un aumento no tan brusco de las tasas de interés se traduciría en un endurecimiento más gradual de las condiciones financieras y atenuaría los riesgos para la estabilidad financiera. Esto tendería a limitar las repercusiones adversas en economías de mercados emergentes y reduciría el riesgo de sobreendeudamiento soberano. Evitar una fuerte apreciación del dólar de EE.UU. u otras monedas importantes también permitiría rebajar las presiones sobre aquellos mercados emergentes que se financian en estas monedas.

Aunque muchos bancos centrales están endureciendo sus políticas en respuesta al amplio y persistente aumento de la inflación mundial, la combinación de medidas es importante. La restricción fiscal reducirá el costo de llevar la inflación hacia el nivel fijado como meta en forma oportuna, en lugar de dejar que solo actúe la política monetaria.