Cuando la gente tuvo que quedarse en casa para controlar la COVID-19, los consumidores redujeron su gasto en servicios y, en su lugar, adquirieron más bienes manufacturados. La reapertura de las economías impulsó el producto del sector manufacturero, pero los nuevos confinamientos y la escasez de insumos intermedios, desde productos químicos hasta microchips, han provocado que la recuperación de las fábricas se retrase. Los precios de los bienes de consumo subyacentes aumentaron con rapidez y los plazos de entrega alcanzaron niveles máximos, provocando un debate sobre la inflación y la trayectoria de la política monetaria.

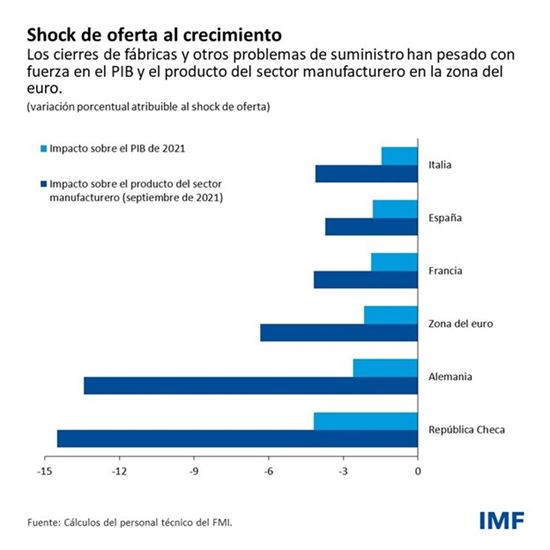

En un nuevo estudio, estimamos que el producto del sector manufacturero de la zona del euro a finales de 2021 habría sido aproximadamente un 6% superior sin los problemas de suministro. Concluimos, sobre la base de la correlación histórica entre el producto total y del sector manufacturero, que el producto interior bruto habría sido alrededor de un 2% superior, lo que equivale a aproximadamente el crecimiento de un año en épocas normales anteriores a la pandemia en muchas economías europeas.

El freno al producto fue mayor en países donde las empresas manufactureras operan en las fases finales de las cadenas de valor mundiales y dependen de insumos intermedios muy diferenciados. Entre los principales ejemplos se encuentran los países con grandes sectores automotrices, como Alemania y la República Checa, donde el producto del sector manufacturero habría sido hasta un 14% superior.

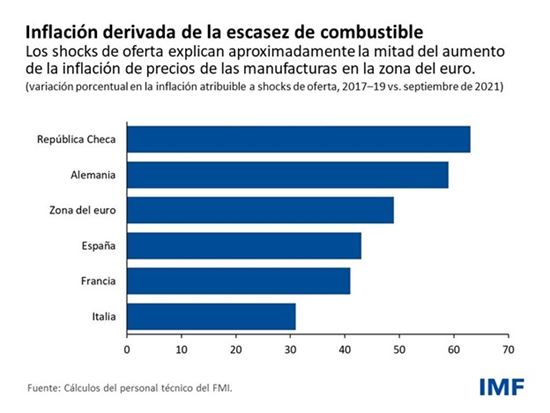

Los problemas de suministro también han supuesto una parte importante del impulso a la inflación de precios al productor en la zona del euro, aunque también lo ha sido la fuerte demanda. El componente manufacturero de la inflación de precios al productor fue aproximadamente 10 puntos porcentuales superior respecto a la época anterior a la pandemia en los tres primeros trimestres de 2021. Estimamos que los shocks de oferta pueden explicar en torno a la mitad del aumento de la inflación de precios de los bienes manufacturados. El resto se explica principalmente por el aumento de la demanda.

Las interrupciones del suministro tienen un impacto menor en los precios al consumidor subyacentes (inflación sin incluir los precios de la energía y los alimentos). Esta medida de la inflación fue solo en torno a 0,5 puntos porcentuales superior, debido a los problemas de suministro para los bienes manufacturados, de lo que hubiera sido de otro modo en el mismo período. Este efecto menor no resulta sorprendente, ya que los bienes suponen menos de la mitad de la canasta de consumo. Los precios de los servicios, que representan más de la mitad, son menos sensibles que los precios de los bienes a los shocks de oferta del sector manufacturero.

Los problemas podrían continuar

A nivel mundial, observamos que hasta el 40% de los problemas de suministro en el sector manufacturero puede atribuirse a cierres, que deberían tener solo efectos transitorios sobre la inflación. Lo mismo cabe decir del mal tiempo y los accidentes industriales que obstaculizaron el producto de los sectores automotriz y de los microchips en 2021. Otros factores impulsores de los problemas de suministro, como la escasez de mano de obra (que explica hasta el 10% de los problemas de suministro del sector manufacturero a nivel mundial) y el envejecimiento de las infraestructuras logísticas, podrían, sin embargo, tener efectos más persistentes que los cierres sobre el suministro y la inflación.

A finales del pasado año, expertos industriales preveían que la escasez de suministro de automóviles se disipe en gran parte a mediados de 2022, y que haya restricciones de oferta más amplias a finales de este año. Ómicron ha generado más incertidumbre. Europa y China han impuesto nuevas restricciones que podrían provocar nuevas interrupciones. En definitiva, las interrupciones del suministro podrían durar más tiempo, posiblemente hasta 2023.

Prioridades de política económica

La primera línea de defensa es hacer frente a las restricciones de oferta de forma directa, cuando sea posible, con medidas regulatorias; por ejemplo, acelerando la concesión de licencias de trabajadores del transporte y la logística, flexibilizando de forma temporal las restricciones sobre las horas de funcionamiento de los puertos, simplificando las inspecciones aduaneras, relajando las normas migratorias para aliviar la escasez de mano de obra y obligando a respetar prácticas que limiten la propagación del virus y protejan la salud de los trabajadores.

También deben desplegarse de forma activa medidas fiscales para aliviar las restricciones de suministro y evitar daños permanentes al producto potencial. El apoyo de base amplia a la demanda agregada en este momento podría intensificar las restricciones de suministro y aumentar la inflación, con un impacto limitado sobre el producto y el empleo. En su lugar, el apoyo debe estar focalizado.

Por ejemplo, sigue siendo importante mantener los empleos que serán viables una vez que las restricciones de suministro se relajen (como los empleos cualificados en el sector manufacturero afectados por la escasez de insumos intermedios). Es igualmente importante garantizar la recuperación de la oferta de mano de obra mediante la eliminación de obstáculos al trabajo (por ejemplo, con la ampliación de posibilidades de confianza para el cuidado de niños y mayores) y la ayuda para la capacitación de los trabajadores en nuevas aptitudes necesarias.

La perspectiva de continuación de las restricciones de oferta plantea retos para las autoridades monetarias —en concreto, sostener una recuperación todavía incompleta y garantizar que el producto recupere su tendencia anterior a la pandemia—, que deben evitar que los salarios y los precios sigan una espiral alcista. Mantener estables las expectativas de inflación a mediano plazo, pese al incremento transitorio de la inflación provocado, entre otras cosas, por las interrupciones del suministro y el crecimiento de los precios de la energía, es fundamental para gestionar esta disyuntiva.

Pese al rápido endurecimiento de los mercados laborales en la zona del euro, los datos recientes y los precedentes históricos sugieren que los salarios aumentarán solo con moderación, y, por tanto, prevemos que la inflación caiga ligeramente por debajo de la meta del Banco Central Europeo una vez que la pandemia se disipe. El BCE, oportunamente, ha decido mantener una orientación monetaria acomodaticia hasta cumplir su meta de inflación a mediano plazo, al tiempo que conserva su flexibilidad para ajustar la trayectoria si la alta inflación subyacente resulta ser más duradera de lo previsto.

En general, para anclar las expectativas de inflación a las tasas objetivo, es fundamental que los bancos centrales continúen comunicando la forma en que reaccionarán a la inflación y a otros datos económicos, entre ellos, los movimientos en las expectativas de inflación, y dar señales de que están preparados para responder con rapidez a cualquier cambio significativo en las perspectivas de inflación a mediano plazo.

Cuanto más se dirijan las medidas fiscales regulatorias y focalizadas a aliviar las restricciones de oferta, menor será la probabilidad de que las autoridades económicas se vean forzadas a frenar la demanda agregada y el crecimiento económico para contener la inflación.

Este blog se basa en el documento de trabajo «Supply Bottlenecks: Where, Why, How Much, and What Next?», de Oya Celasun, Niels-Jakob Hansen, Aiko Mineshima, Mariano Spector y Jing Zhou.

*****

Kristalina Georgieva (biografía en el enlace)

Oya Celasun es Directora Adjunta en el Departamento de Europa y dirige la supervisión de la economía alemana. Previamente, fue Jefa de las Divisiones de Estudios Económicos Internacionales y de Supervisión Multilateral del Departamento de Estudios (durante 2015–19 y 2020–21, respectivamente), Jefa de misión para Uruguay de (2013–14) y Subjefa y Economista encargada de Estados Unidos y Canadá (2008–12). Ha publicado numerosos estudios económicos y documentos de política sobre la sostenibilidad de la deuda pública, el riesgo soberano y la deuda de las empresas, la inflación de las economías de mercados emergentes y los costos que enfrentan los países de bajo ingreso por la imprevisibilidad de los flujos de ayuda.

Alfred Kammer es Director del Departamento de Europa del Fondo Monetario Internacional desde agosto de 2020. En esta función, supervisa el trabajo del FMI con Europa. Con anterioridad, el Sr. Kammer fue Jefe de Gabinete de la Oficina de la Directora Gerente, donde asesoraba a la Directora Gerente sobre cuestiones operativas y estratégicas y supervisaba las actividades del equipo de dirección; Subdirector del Departamento de Estrategia, Políticas y Evaluación, donde supervisaba el trabajo sobre la estrategia y la política de supervisión del FMI; Subdirector del Departamento del Oriente Medio y Asia Central, donde supervisaba la evolución económica regional y cuestiones relacionadas con el sector financiero; Director de la Oficina de Gestión de la Asistencia Técnica, donde asesoraba a la dirección sobre las operaciones de asistencia técnica y supervisaba la obtención de fondos y las asociaciones globales para el fortalecimiento de las capacidades, y Asesor del Subdirector Gerente. El Sr. Kammer también fue Representante Residente del FMI en Rusia. Desde que se incorporó al FMI, el Sr. Kammer ha trabajado con países de África, Asia, Europa y Oriente Medio, y se ha encargado de un amplio abanico de cuestiones estratégicas y de política económica.