[caption id="attachment_16342" align="alignleft" width="1024"] (foto: filadendron/iStock de Getty Images)[/caption]

(foto: filadendron/iStock de Getty Images)[/caption]

Poner fin a la crisis sanitaria y abordar sus secuelas inmediatas sigue siendo la máxima prioridad, pero comprometerse con la responsabilidad fiscal también beneficiaría a los gobiernos.

Desde el comienzo de la pandemia de COVID-19, los gobiernos vienen proporcionando enormes estímulos fiscales que han salvado vidas y puestos de trabajo. Como resultado, la deuda pública ha alcanzado máximos históricos, aunque se espera que disminuya ligeramente en los próximos años. Esta evolución puede plantear interrogantes en torno al nivel que puede alcanzar la deuda antes de causar perturbaciones.

Atender la emergencia sanitaria sigue siendo esencial, sobre todo en los países en los que la pandemia todavía no está bajo control, y los estímulos fiscales serán inestimables hasta que la recuperación se haya afianzado. El momento adecuado para comenzar a reducir el déficit y la deuda dependerá de las condiciones específicas de cada país.

Sin embargo, los gobiernos también deben tener en cuenta los riesgos fiscales y la vulnerabilidad a crisis futuras. Afortunadamente, las tasas de interés han sido muy bajas en todo el mundo, aunque no hay garantía de que seguirá siendo así.

Mayor previsibilidad

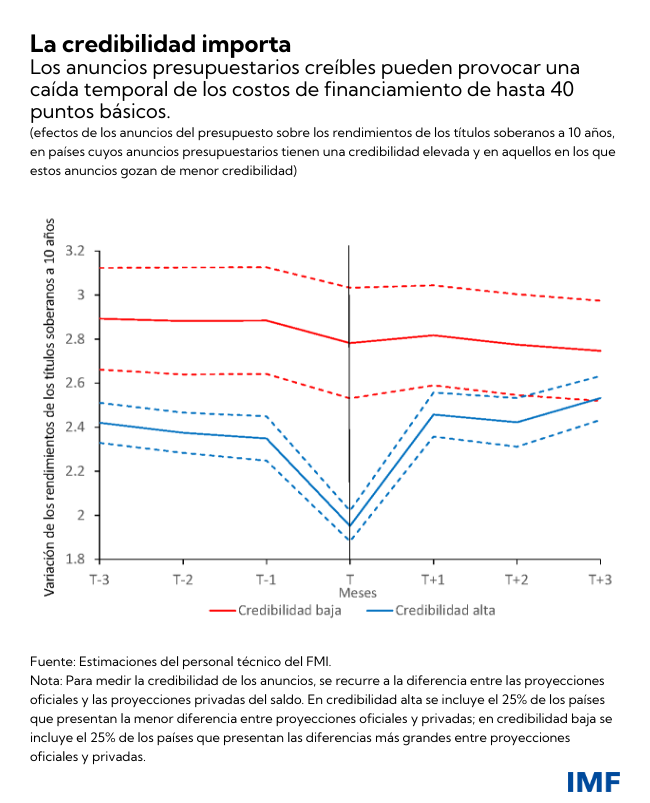

La nueva edición de nuestro informe Monitor Fiscal sostiene que el compromiso con la solidez de las finanzas públicas, unido a un conjunto de reglas e instituciones creíbles que orienten la política fiscal, puede facilitar las decisiones de política fiscal en la actual coyuntura. Cuando los prestamistas confían en la responsabilidad fiscal del gobierno, facilitan y abaratan el financiamiento del déficit del país. Así se consigue ganar tiempo y limitar los daños de la estabilización de la deuda. Por ejemplo, si los planes presupuestarios son plausibles (lo cual se valora viendo cuánto se acercan las proyecciones de los analistas de coyuntura profesionales a los anuncios oficiales), los costos de financiamiento pueden sufrir una caída temporal de hasta 40 puntos básicos. Asimismo, incluso en el caso de aquellos gobiernos que no piden prestado en los mercados, la credibilidad fiscal puede atraer inversión privada y favorecer la estabilidad macroeconómica.

Los gobiernos pueden indicar su compromiso con la sostenibilidad a la vez que abordan la crisis actual de varias maneras: por ejemplo, mediante la aplicación de reformas fiscales estructurales (por ejemplo, una reforma de las prestaciones o las pensiones), o la adopción de normas presupuestarias y la creación de instituciones dirigidas a promover la prudencia fiscal.

Incremento no deseado de la deuda

A la hora de diseñar y poner en práctica normas e instituciones presupuestarias, los gobiernos deben procurar tener en cuenta todos los riesgos para las finanzas públicas. A veces, el aumento de la deuda sobrepasa las previsiones del escenario de referencia. Nuestros estudios indican que estos saltos suelen oscilar entre el 12% y el 16% del PIB en períodos de pronóstico de 5 años. Lo que subyace a tales shocks negativos son los desalentadores resultados del crecimiento del PIB a mediano plazo y de otros factores impulsores de la deuda, como los rescates de empresas y la depreciación del tipo de cambio. Actualmente son muchos los países que enfrentan riesgos fiscales más elevados como consecuencia de un número récord de préstamos, garantías y otras medidas adoptadas para proteger tanto a las empresas como al empleo de los efectos de la COVID-19.

Tales shocks ejercen presiones sobre presupuestos e instituciones fiscales como las reglas fiscales, cuya flexibilidad es necesaria para permitir un aumento del déficit cuando hace falta. El diseño adecuado de las estrategias de mitigación de riesgos —como son los criterios que restringen la admisibilidad de los prestatarios, o los límites al volumen y el vencimiento de los préstamos— permite reducir estos riesgos o, si estos se materializan, limitar los costos fiscales. No obstante, estos planes de acción deben garantizar la firme reducción de la deuda en épocas de bonanza, para poder volver a proporcionar apoyo fiscal en el futuro.

Reglas e instituciones presupuestarias

Un conjunto robusto de reglas e instituciones presupuestarias debería perseguir tres objetivos principales: la sostenibilidad, la estabilización económica y, en el caso particular de las normas fiscales, la simplicidad. Sin embargo, hacer realidad los tres objetivos a la vez resulta complicado.

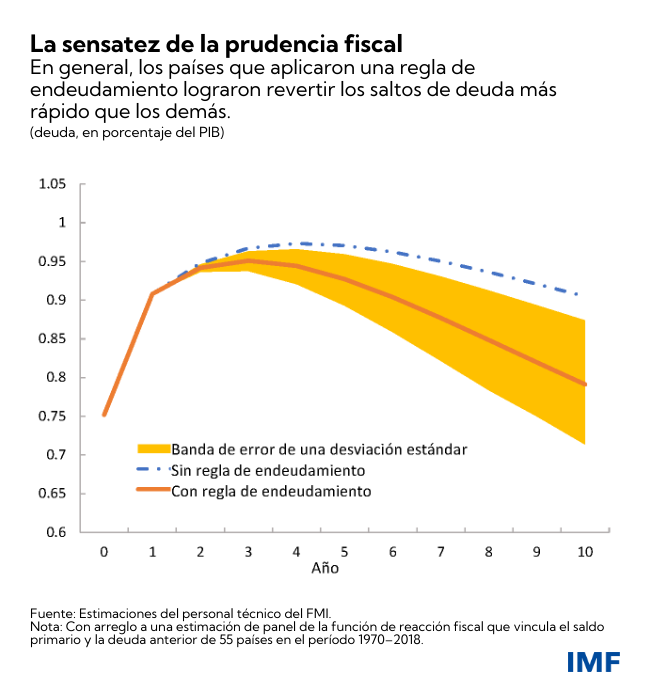

Aunque, a veces, unas sencillas normas numéricas pueden parecer rígidas, nosotros demostramos que fomentan la prudencia fiscal. Por ejemplo, los países que aplican reglas de endeudamiento suelen poder revertir saltos de la deuda por un monto del 15% del PIB en unos 10 años, si no se producen nuevos shocks, bastante más rápido que los países que no aplican esta clase de reglas. Las reglas numéricas no se basan solo en la deuda, sino que utilizan otros indicadores —como el gasto en intereses o el patrimonio neto del gobierno— para complementar los indicadores tradicionales de endeudamiento y déficit. Las normas de procedimiento ofrecen mayor flexibilidad que las reglas fiscales numéricas, pero es posible que los gobiernos tengan más dificultades a la hora de comunicarlas y monitorear su cumplimiento por la falta de metas numéricas, sobre todo en ausencia de instituciones presupuestarias sólidas.

Nuestros estudios indican que el compromiso de un país con la disciplina presupuestaria y la comunicación clara de las prioridades de política —respaldado por la transparencia del ingreso y el gasto público— compensan. Muchos países suspendieron sus reglas fiscales en 2020 para poder incrementar, como corresponde, el gasto social y de salud en respuesta a la pandemia. Un examen de la prensa escrita revela que la cobertura de la suspensión de las normas fiscales por parte de los medios de comunicación fue mucho más positiva en aquellos lugares en los que la transparencia fiscal es mayor.

La solidez de las reglas y las instituciones presupuestarias, unida a la claridad en las comunicaciones y la transparencia fiscal, aumentan la credibilidad. Ello, a su vez, mejora el acceso al crédito y asegura un margen de maniobra mayor en tiempos de crisis. En última instancia, los marcos fiscales solo son eficaces si cuentan con un respaldo político suficiente. Aun así, permiten centrar el debate y, con ello, alcanzar el consenso político sobre políticas fiscales creíbles.