لا يزال إنهاء الأزمة الصحية ومعالجة تداعياتها المباشرة على رأس الأولويات، ولكن الحكومات يمكن أن تستفيد أيضا من الالتزام بمبادئ المسؤولية المالية.

منذ بداية جائحة كوفيد-19، قدمت الحكومات دعما هائلا من المالية العامة أدى إلى إنقاذ الأرواح والوظائف. ونتيجة لذلك، بلغ الدين العام مستوى مرتفعا تاريخيا، وإن كان من المتوقع أن يحقق تراجعا هامشيا في السنوات القليلة القادمة. وتثير هذه التطورات أسئلة حول مدى الارتفاع الذي يمكن أن يصل إليه الدين دون أن يصبح مثيرا للارتباك.

ولا تزال معالجة حالة الطوارئ الصحية أمرا ضروريا، وخاصة في البلدان التي لم تسيطر على الجائحة بعد، وسيكون الدعم الذي تقدمه المالية العامة بالغ القيمة إلى أن تترسخ جذور التعافي. وسيعتمد التوقيت المناسب للبدء في تخفيض العجوزات والدين على ظروف كل بلد على حدة.

غير أنه يتعين على الحكومات أن تنظر أيضا في مخاطر المالية العامة ومكامن التعرض للأزمات في المستقبل. ومن حسن الحظ أن أسعار الفائدة بالغة الانخفاض على مستوى العالم. ولكن ليس هناك ما يضمن دوام هذا الحال.

تعزيز قابلية التنبؤ

يذهب العدد الجديد من تقريرنا الراصد المالي* إلى أن الالتزام بمبادئ المالية العامة السليمة، مع مجموعة من القواعد والمؤسسات الموثوقة لإرشاد سياسة المالية العامة، يمكن أن يسهل اتخاذ قرارات سياسة المالية العامة في المنعطف الراهن. فحين يثق المقرضون في أن الحكومات تتصرف بصورة مسؤولة ماليا، نجدهم يقدمون التمويل لسد العجز على نحو أيسر وأقل تكلفة على البلدان المستفيدة. ويؤدي هذا إلى كسب بعض الوقت وجعل الوصول إلى مستوى مستقر من الدين أمرا أقل إيلاما. فعلى سبيل المثال، حين تكون خطط الميزانية ذات مصداقية (قياسا على مدى قُرب التنبؤات الصادرة عن جهات محترفة من البيانات المعلنة رسميا)، يمكن أن تهبط تكاليف الاقتراض مؤقتا بنسبة تصل إلى 40 نقطة أساس. وحتى بالنسبة للحكومات التي لا تقترض من الأسواق، يمكن أن تؤدي مصداقية المالية العامة إلى جذب الاستثمارات الخاصة ودعم الاستقرار الاقتصادي الكلي.

وتستطيع الحكومات الإشارة إلى التزامها بالاستدامة المالية بعدة سبل وهي تعالج الأزمة الحالية، كالاضطلا ع بإصلاحات هيكلية في المالية العامة (إصلاح نظام الدعم المالي أو نظام معاشات التقاعد) أو اعتماد قواعد للميزانية وإرساء مؤسسات تستهدف تشجيع الحرص المالي.

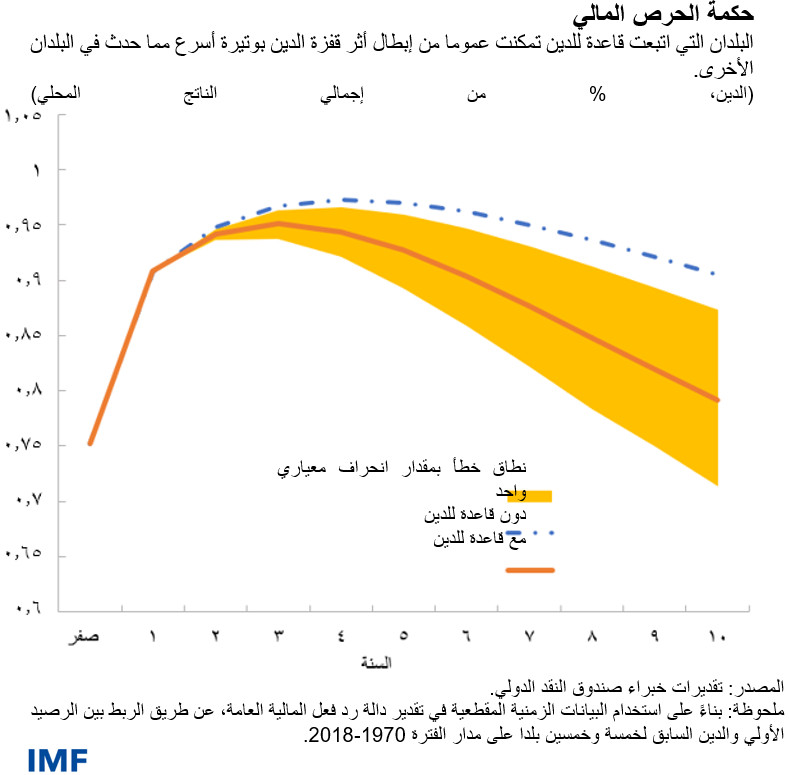

ارتفاع الدين ضيف ثقيل

حين ترسي الحكومات قواعد ومؤسسات للميزانية وتقوم بتفعيلها، ينبغي أن تسعى جاهدة للنظر في كل المخاطر التي تتعرض لها المالية العامة. ففي بعض الأحيان، يرتفع الدين إلى مستويات تتجاوز التنبؤات الأساسية. ويشير بحثنا إلى أن هذه القفزات تتراوح في العادة بين 12% و16% من إجمالي الناتج المحلي في آفاق التوقع البالغة خمس سنوات. ويكمن وراء هذه الصدمات السلبية نمو مخيب للآمال في إجمالي الناتج المحلي على المدى المتوسط ومحركات أخرى للدين، بما في ذلك عمليات إنقاذ الأعمال المتعثرة وانخفاض سعر الصرف. وتواجه بلدان عديدة حاليا ارتفاعا في مخاطر المالية العامة من جراء القروض والضمانات التي بلغت مستويات قياسية والتدابير الأخرى التي اتخذتها لحماية الشركات والوظائف من تداعيات كوفيد-19.

وتفرض هذه الصدمات ضغوطا على الميزانيات ومؤسسات المالية العامة، مثل قواعد المالية العامة، التي يتعين أن تكون مرنة للسماح بعجوزات أكبر عند الحاجة. ويمكن لاستراتيجيات تخفيف المخاطر جيدة التصميم – كالقيود على أهلية الاقتراض أو الحدود القصوى لحجم القرض وأجل استحقاقه – أن تخفض هذه المخاطر أو تحد من التكاليف التي تتحملها المالية العامة في حال تحققها. غير أن هذه الأطر يجب أن تضمن أيضا تخفيض الدين على نحو مطرد في أوقات اليسر، حتى يتسنى تقديم الدعم المالي مجددا في المستقبل*.

قواعد الميزانية ومؤسساتها

أي مجموعة قوية من قواعد الميزانية ومؤسساتها ينبغي أن تسعى لتحقيق ثلاثة أهداف شاملة: الاستدامة؛ وتحقيق الاستقرار الاقتصادي؛ والبساطة، في حالة قواعد المالية العامة على وجه الخصوص. غير أنه يصعب تحقيق الأهداف الثلاثة جميعها دفعة واحدة.

وبالرغم من أن القواعد الرقمية البسيطة يمكن أن تكون جامدة في بعض الأحيان، فإننا نوضح في البحث أنها تشجع الحرص المالي. فالبلدان التي تطبق قواعد للدين، على سبيل المثال، تتمكن عموما من إبطال تأثير قفزات في الدين تعادل 15% من إجمالي الناتج المحلي في غضون 10 سنوات تقريبا في حالة عدم وقوع صدمات جديدة – وهي وتيرة أسرع بكثير مقارنة بالبلدان التي لا تعتمد مثل هذه القواعد. ويتعين ألا تعتمد القواعد الرقمية على الدين وحسب: فهناك مؤشرات أخرى، مثل فاتورة الفوائد أو صافي الأصول الحكومية، يمكن أن تكون مكملا لمؤشرات الدين والعجز التقليدية. وتتيح القواعد الإجرائية مرونة أكبر مما تتيحه القواعد المالية الرقمية، غير أن الإفصاح ومتابعة الامتثال دون أهداف رقمية قد يكون أشد صعوبة على الحكومات، ولا سيما في غياب مؤسسات المالية العامة السليمة.

ويوضح بحثنا أن التزام البلد بانضباط الميزانية والإفصاح الواضح عن أولويات السياسة – بدعم من الشفافية بشأن الإنفاق والإيرادات الحكوميين – يؤتي ثماره. وقد علقت بلدان عديدة تطبيق قواعد المالية العامة في عام 2020 حتى تتمكن من زيادة الرعاية الصحية والإنفاق الاجتماعي لمجابهة الجائحة، وقد أصابت في ذلك. ويشير تحليلنا للصحف إلى أن التقارير الإعلامية عن تعليق العمل بقواعد المالية العامة كانت أكثر إيجابية في الأماكن التي تتسم بدرجة أعلى من الشفافية المالية.

وتؤدي قوة قواعد الميزانية ومؤسساتها، مدعمتين بالإفصاح الواضح وشفافية المالية العامة، إلى تعزيز المصداقية، التي تؤدي بدورها إلى تحسين فرص الحصول على الائتمان وإتاحة حيز أوسع للمناورة في أوقات الأزمات. وفي نهاية المطاف، فإن أطر المالية العامة لا تصبح فعالة إلا إذا توفر لها الدعم السياسي الكافي. ومع ذلك، فهي تساعد على تركيز المناقشات، ومن ثم يمكنها المساعدة في التوصل إلى توافق سياسي حول سياسات موثوقة للمالية العامة.

* بالانجليزية

*****

رافائيل إسبينوزا يعمل نائب رئيس قسم في إدارة شؤون المالية العامة بصندوق النقد الدولي. وكان يعمل سابقا أستاذا مساعدا للاقتصاد في كلية لندن الجامعية (UCL)، حيث كان مديرا لمركز دراسات الاقتصادات الصاعدة. وفي الصندوق، عمل في إدارة البحوث وعلى اقتصادات المملكة المتحدة وإسبانيا والجمهورية الدومينيكية وبلدان متنوعة في الشرق الأوسط. كذلك عمل السيد إسبينوزا على الأزمة الأمريكية للقروض العقارية عالية المخاطر أثناء وجوده في البنك المركزي الأوروبي، وله أعمال منشورة على نطاق واسع بشأن سياسة المالية العامة والسياسة النقدية والاستقرار المالي.

فيتور غاسبار من مواطني البرتغال ويعمل مديرا لإدارة شؤون المالية العامة بصندوق النقد الدولي. وقبل انضمامه إلى الصندوق، تقلد العديد من المناصب الرفيعة المتعلقة بالسياسات الاقتصادية في البنك المركزي البرتغالي، بما في ذلك منصبه الأخير كمستشار خاص. وسبق للسيد غاسبار أن تقلد منصب وزير دولة ووزير للشؤون المالية في البرتغال في الفترة 2011-2013، وكان رئيسا لمكتب مستشاري السياسات الأوروبية التابع للمفوضية الأوروبية في الفترة 2007-2010 ومديرا عاما للبحوث في البنك المركزي الأوروبي من 1998 إلى 2004. والسيد غاسبار حاصل على درجة الدكتوراه في الاقتصاد بالإضافة إلى دبلومة لاحقة للدكتوراه من جامعة Universidade Nova de Lisboa؛ كما قام أيضا بالتدريس في جامعة Universidade Católica Portuguesa البرتغالية.

باولو ماورو يعمل نائبا لمدير إدارة شؤون المالية العامة بصندوق النقد الدولي. وقد شغل من قبل عدة مناصب إدارية عليا في الإدارة الإفريقية وإدارة شؤون المالية العامة وإدارة البحوث بالصندوق، كما سبق له العمل كزميل أول في معهد بيترسن للاقتصاد الدولي وأستاذ زائر بكلية كاري لإدارة الأعمال بجامعة جونز هوبكنز خلال الفترة من 2014-2016. وقد نُشرت له عدة مقالات في الدوريات الأكاديمية ومنها "المجلة الفصلية للاقتصاد" (Quarterly Journal of Economics)، و"مجلة الاقتصاد النقدي" (“Journal of Monetary Economics”)، و"مجلة الاقتصاد العام" (“Journal of Public Economics”)، كما تم الاستشهاد به على نطاق واسع في الدوائر الأكاديمية ووسائل الإعلام الرائدة. وقد شارك في تأليف ثلاثة كتب تشمل “World on the Move: Consumption Patterns in a More Equal Global Economy”، و“Emerging Markets and Financial Globalization”، و“Chipping Away at Public Debt”.