بات العالم الآن في قبضة جائحة كوفيد-19، وأدى الإغلاق العام الكبير الذي أعقبها إلى إلقاء بلدان عديدة في هوة ركود عميق - أسوأ مما كان عليه الحال أثناء الأزمة المالية العالمية في الفترة 2008-2009. ولمواجهة هذه الجائحة، استحدثت الحكومات والبنوك المركزية في كل أنحاء العالم إجراءات* استنسابية قوية (غير متكررة ونوعية) من خلال سياسة المالية العامة والسياسة النقدية، بغية التصدي للتداعيات الاقتصادية الناجمة عن انتشار فيروس كورونا. وبدأت أدوات الضبط التلقائي الموجودة (كالضرائب القائمة على الدخل وإعانات البطالة والمساعدات الموجهة للأُسَر) تعمل بحرية في عموم الحالات، مما أتاح هامش أمان إضافيا.

ولكن مع بلوغ أسعار الفائدة مستويات منخفضة قياسية، وارتفاع الديون العامة إلى مستويات تاريخية في كثير من البلدان، كيف يمكن للاقتصادات المتقدمة أن تستعد وتتصدى لنوبات الهبوط القادمة على أفضل وجه ممكن؟ ينظر التحليل الوارد في العدد الصادر مؤخرا من تقرير آفاق الاقتصاد العالمي، والذي استكملناه قبل الجائحة، إلى السبل الممكنة أمام الاقتصادات المتقدمة لبناء صلابتها في مواجهة الصدمات السلبية في بيئة كهذه. ويخلص التقرير إلى أن التحفيز المالي القائم على قواعد – بحيث يبدأ التحفيز تلقائيا عند تدهور مؤشرات الاقتصاد الكلي – يمكن أن يكون بالغ الفعالية في التصدي للهبوط الاقتصادي في مثل هذه الظروف.

دور كبير لسياسة المالية العامة

وفي ظل أسعار الفائدة التي تبلغ صفرا أو تقترب من الصفر في الاقتصادات المتقدمة، فإن المجال محدود لإجراء تخفيضات تقليدية أخرى في هذا الأسعار. ولكن البنوك المركزية قد تستخدم أدوات السياسة النقدية غير التقليدية بكثافة أكبر – كأن تتوسع في استخدام عمليات شراء الأصول – لزيادة الدعم المقدم، مثلما فعلت مؤخرا في سياق التصدي للجائحة. غير أن الاعتماد على السياسة النقدية وحدها قد لا يكفي لمواجهة الصدمات، كما أنه يطرح تساؤلات حول آثاره الجانبية على الاستقرار المالي المستقبلي، وما يشكله من مخاطر على استقلالية البنوك المركزية.

وينبغي لسياسة المالية العامة أن تساهم بدور أكبر، بالإضافة إلى تركيزها على الشواغل المتعلقة ببقاء الدين في حدود يمكن تحملها على المدى الطويل. فمن شأن وضع المزيد من الإجراءات المالية التلقائية في الاقتصادات المتقدمة أن يساعد على بناء صلابة هذه الاقتصادات أمام الصدمات المناوئة في المستقبل. وإذا أُرسيت قواعد للتحفيز المالي وتم الإفصاح عنها بوضوح قبل وقوع الصدمات، فبإمكان ذلك أن يساعد في تشكيل التوقعات والحد من عدم اليقين، ومن ثم تخفيف حدة هبوط النشاط عندما تتحقق الصدمة السلبية.

الداعي لزيادة إجراءات التحفيز المالي التلقائية

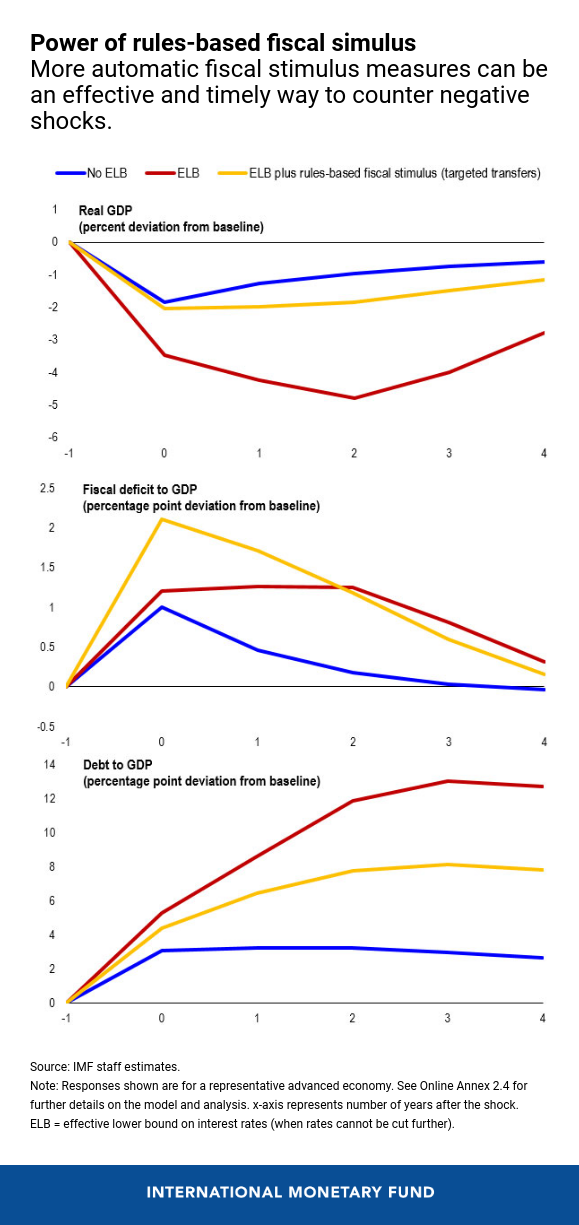

تشير دراستنا إلى أن إجراءات التحفيز المالي القائمة على قواعد – كالتحويلات النقدية المؤقتة التي تستهدف الأُسر منخفضة الدخل المحتاجة إلى السيولة، والتي تبدأ تلقائيا عند ارتفاع معدل البطالة عن مستوى حدي معين – يمكن أن تكون فعالة للغاية في مواجهة الهبوط الاقتصادي الذي يترتب على نقص تقليدي في الطلب. وبالرغم من أن إجراءات التحفيز هذه تبدأ العمل تلقائيا، فإنها تختلف إلى حد كبير عن أدوات الضبط التلقائي التقليدية التي تبدأ العمل استجابة لظروف الفرد (كالتسريح من العمل في حالة التأمينات الاجتماعية أو انخفاض الدخل في حالة ضرائب الدخل التصاعدية). ويصبح التحفيز المالي القائم على قواعد فعالا للغاية حين تكون أسعار الفائدة في النطاق الأدنى الفعلي (أي حين يصبح المزيد من التخفيض لأسعار الفائدة أمرا غير ممكن) وتكون فترات التأخر طويلة قبل تطبيق الإجراءات الاستنسابية لسياسة المالية العامة. وبالإضافة إلى ذلك، فإن التحفيز المالي بعد صدمات الطلب غالبا ما يكون على درجة كبيرة من القوة إذا كان في الاقتصاد موارد غير مستغلة وكانت السياسة النقدية تيسيرية.

ومقارنة بأي سيناريو لا يتضمن تحفيزا ماليا قائما على قواعد، فإن نفس صدمة الطلب السلبية التقليدية تخلِّف آثارا سلبية أقل على الناتج وعلى نسبة الدين من إجمالي الناتج المحلي. والواقع أن نماذج المحاكاة تشير إلى أن الاستقرار الذي يتحقق باعتماد التحفيز المالي القائم على قواعد يقترب من الاستقرار الذي يتحقق حين تعمل السياسة النقدية بكامل أدواتها.

وتتسم الصدمة الاقتصادية الحالية من جراء الجائحة بأنها صدمة غير عادية نظرا لتأثيرها على كل من العرض والطلب. ورغم سرعة تضافر الإرادة السياسية للتحرك في مواجهة الصدمة الحالية، فإن سرعتها وعمقها اللذين لا مثيل لهما سبَّبا تعقيدات في عملية تصميم الدعم الاستنسابي من المالية العامة وإتاحته في الوقت المناسب. وحين يكون العاملون والشركات عاجزين عن العمل في وقت الوباء، تنخفض فعالية التحفيز المالي الموجه لتعزيز الناتج (المضاعِف). ومع ذلك، فحتى في هذه الظروف، كان يمكن للتحفيز المالي القائم على قواعد أن يساهم بدور مساعد إذا تم تنفيذه مقدماً، وخاصة إذا جاء في شكل تحويلات موجهة للمستحقين. ويمكن أن تتيح هذه الإجراءات تأمينا أكبر للدخل وأن تدعم شبكة الأمان الاجتماعي التي يستفيد منها محدودو الدخل.

وتشير نتائجنا إلى ضرورة أن ينظر صناع السياسات في تعزيز الاستجابة التلقائية لسياسة المالية العامة في مواجهة الصدمات السلبية، والمساعدة على تحسين صلابة الاقتصاد. وبالتوازي مع ذلك، فحتى إذا تعذر إجراء مزيد من الخفض لأسعار الفائدة، يمكن للسياسة النقدية أن تدعم التحفيز المالي في حالة الركود باعتماد موقف تيسيري، بما في ذلك تيسير الأوضاع في الأسواق المالية.

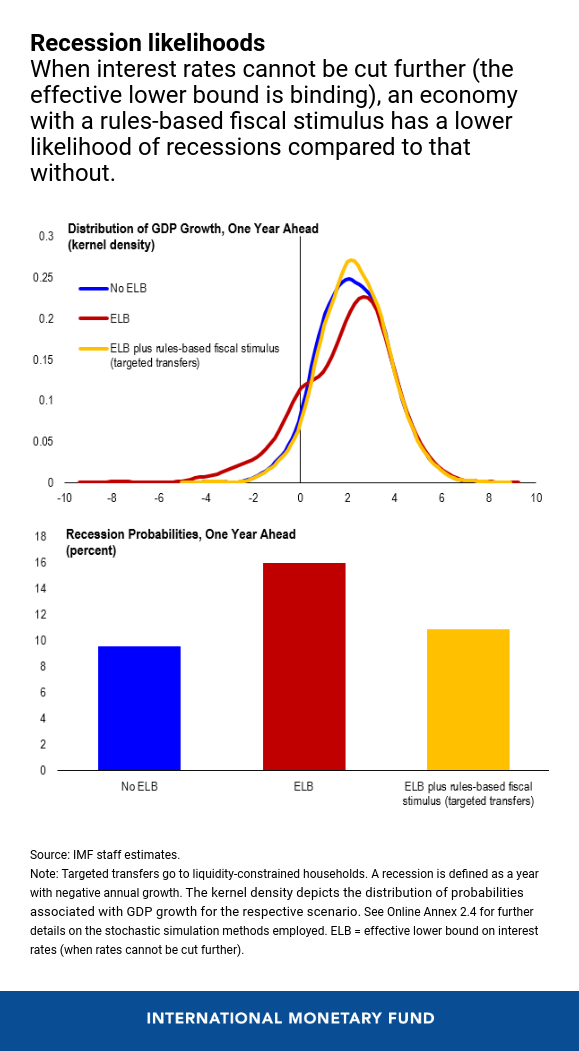

وسيستغرق الأمر وقتا لتصميم واعتماد أدوات جديدة للمالية العامة – مثل إجراءات التحفيز المالي القائمة على قواعد - وتحسين أدوات الضبط التلقائي القائمة، كما أن ذلك سيتطلب اتفاقا سياسيا. ولكن في وجود سياسات تُفَعَّل تلقائيا لتقديم التحفيز المالي، تقل مخاطر التأخر في إصدار الاستجابات بسبب العراقيل السياسية عند تدهور الأوضاع الاقتصادية. وبالإضافة إلى ذلك، فحين تكون السياسة النقدية مقيَّدة، يمكن أن يؤدي وجود إجراءات التحفيز المالي القائم على قواعد إلى انخفاض ملحوظ في احتمالات الركود المدفوع بمستوى الطلب.

تستند هذه المعلومات إلى الفصل الثاني من تقرير "آفاق الاقتصاد العالمي" بعنوان "مواجهة حالات الركود المستقبلية في الاقتصادات المتقدمة: السياسات الدورية في حقبة أسعار الفائدة المنخفضة والدين المرتفع"، من إعداد ميشال آندريل، وفيليب باريت، وجون بلودورن (قائد مشارك لفريق الإعداد)، وفرانشيسكا كاسيللي، ووينجي تشِن (قائد مشارك لفريق الإعداد).

ولا يعني هذا أن تصبح سياسة المالية العامة الاستنسابية أداة زائدة عن الحاجة. فالواقع أن إجراءات المالية العامة الاستنسابية ضرورية لتقديم دعم قوي معاكس للاتجاهات الدورية، إذا كانت مصممة بما يتناسب مع الظروف الخاصة والطابع المميز للصدمة السلبية – مثل صدمة الجائحة. ولكن يجب اعتماد هذه الإجراءات وتعميمها في الوقت المناسب.

استجابة أسرع لحالات الركود في المستقبل

نظرا لفترات التأخر التاريخية في تنفيذ إجراءات التحفيز المالي الاستنسابية، والنتائج المفيدة التي يحققها تحديد التوقعات عن طريق اعتماد قواعد للعمل على أساس مسبق، فإن هناك دواعي قوية لزيادة الاعتماد على الاستجابة المالية التلقائية إزاء حالات الهبوط الاقتصادي. ويشير تحليلنا إلى أن اعتماد إجراءات للتحفيز المالي تقوم على قواعد محددة يمكن أن يحقق نتائج فعالة للغاية وفي وقت أنسب، وخاصة حين تكون أسعار الفائدة المحددة من البنك المركزي قريبة من النطاق الأدنى الفعلي أو ضمن هذا النطاق وتكون السياسة النقدية مقيَّدة.

**********

جون بلودورن يعمل نائب رئيس القسم المعني بتقرير "آفاق الاقتصاد العالمي" في إدارة البحوث بالصندوق. وكان في السابق اقتصاديا أول في وحدة الإصلاحات الهيكلية بإدارة البحوث، وعضوا في فريق الصندوق المعني بمنطقة اليورو في الإدارة الأوروبية، وشارك كاقتصادي في "تقرير آفاق الاقتصاد العالمي" حيث ساهم في عدد من فصوله. وقبل انضمامه إلى الصندوق كان زميلاً باحثاً لدراسات ما بعد الدكتوراه في جامعة أكسفورد ثم أستاذاً في جامعة ساوثهامبتون في المملكة المتحدة. وللسيد بلودورن أبحاث منشورة عن طائفة من الموضوعات المتعلقة بالتمويل الدولي، والاقتصاد الكلي، والتنمية. وهو حاصل على درجة الدكتوراه من جامعة كاليفورنيا، بيركلي.

وينجي تشِن تعمل اقتصادية في الإدارة الإفريقية بالصندوق، حيث تساهم في إعداد تقرير "آفاق الاقتصاد الإقليمي". وقبل انضمامها إلى الصندوق، كانت أستاذا مساعدا في جامعة جورج واشنطن حيث قامت بتدريس التمويل الدولي والاقتصاد الكلي. وتدور اهتماماتها البحثية حول الاستثمار الأجنبي المباشر، والشؤون الصينية-الإفريقية، وسلاسل القيمة العالمية، وأساليب الاقتصاد القياسي التطبيقية. وهي حاصلة على درجة الدكتوراه في الاقتصاد من جامعة ميشيغان.