世界は新型コロナウイルス感染症(COVID-19)の流行に見舞われており、それを受けた「大封鎖」によって多くの国が2008~09年の世界金融危機時を凌ぐ深刻な景気後退に陥っている。それに対応すべく、世界各国の政府と中央銀行は、財政面・金融政策面で強力な裁量的措置を講じ、コロナウイルス拡散による経済的影響に対抗しようとしている(これら措置は1回きりで、特定的である)。所得ベースの課税や失業給付、家計向け給付といった既存の自動安定化装置は、国によって様々であるが概して存分に機能しており、さらなる影響緩和につながっている。

しかし、多くの国で金利が記録的に低く、公的債務が歴史的に高い水準に達している中、先進国は将来の景気後退に対してどのように最善の準備と対応を行うことができるだろうか。IMFの最新の「世界経済見通し(WEO)」では、先進国がこうした環境下で負のショックに対する強靭性をどのように構築したかについてパンデミック前に行った分析を紹介している。この分析では、ルールに基づいた財政刺激策がある場合、つまりマクロ経済指標の悪化に伴って刺激策が自動的に発動される場合には、そうした状況下で景気後退に対応する上で非常に有効となりうることが示されている。

より大きな役割を果たす財政政策

先進国では金利がゼロかほぼゼロとなっており、通常の利下げをさらに行う余地は限られている。それでもなお中央銀行は、最近のパンデミック対応でも行ったように、追加の支援を提供するために大規模な資産買い入れといった非伝統的な金融政策ツールをより積極的に活用できる。しかしながら、ショックへの対応として金融政策だけに頼るのでは十分ではない可能性がある。そして、将来の金融安定への副作用と、中央銀行の独立性への脅威に関する問題を提起することにもなりかねない。

長期的な債務持続可能性への懸念に注意しつつ、財政政策がより大きな役割を果たす必要がある。先進国でより自動的な財政対応を導入することは、将来の負のショックに対する耐性を高める助けとなるだろう。ショック発生前に財政刺激策のルールが広く周知され確立されていれば、期待の形成と不確実性の低減に役立ち、負のショックが現実のものとなった時に経済活動の低下を抑えることができる。

より自動的な財政刺激策が必要な理由

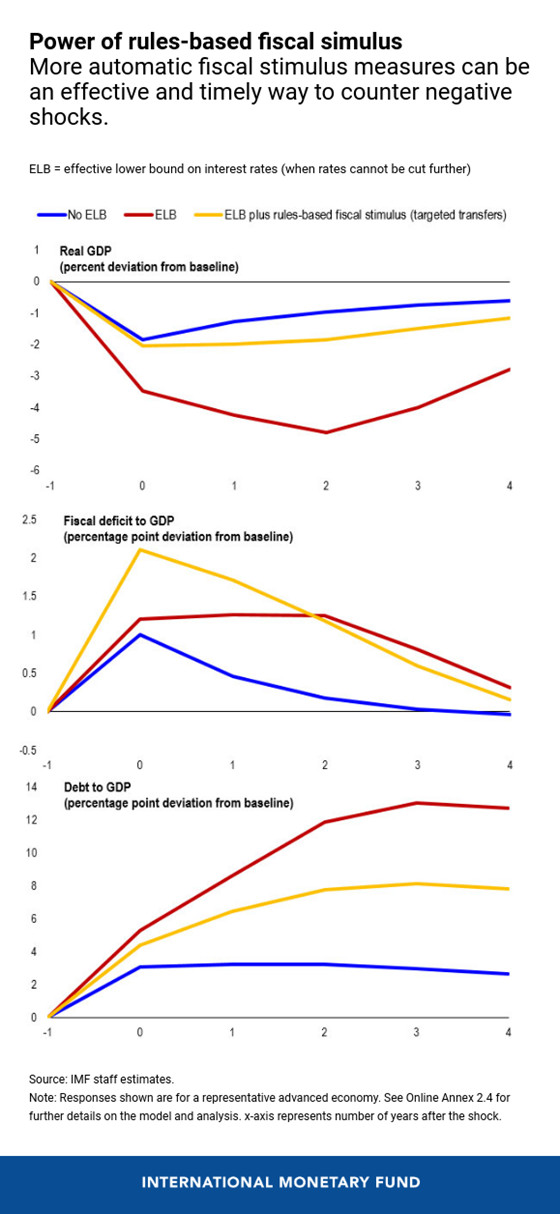

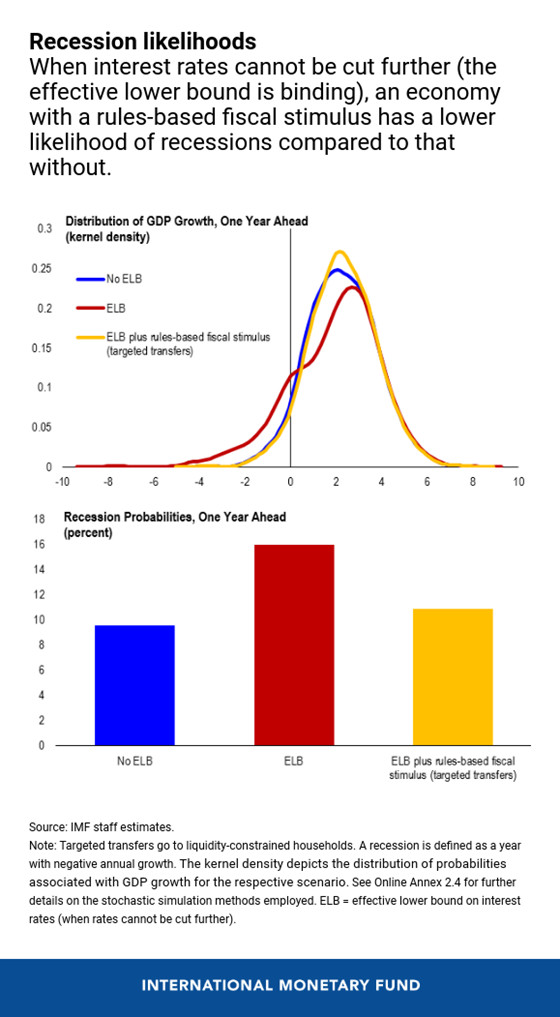

私たちの研究では、典型的な需要不足に起因する景気後退に対応する上で、ルールに基づく財政刺激策が非常に有効となりうることがわかっている。例えば、失業率が一定値を超えた際に、流動性が制約された低所得世帯に対象を限定して発動される時限的な現金給付などである。こうした刺激策は自動的なものになると考えられるが、従来の自動安定化装置とは大きく異なっている。これまでは、例えば失業保険については解雇、累進所得税については低所得といったように、個別の状況に対応するものであったからだ。ルールに基づく財政刺激策は、金利が実効下限制約に達していて(つまりこれ以上の利下げは不可能)、裁量的財政政策に時間がかかる場合に特に有効である。さらに、需要ショック後の財政刺激策は、経済に遊休資源があり金融政策が緩和的な時に特に強力となる傾向がある。

ルールに基づく財政刺激策が経済を支えるために用意されていると、需要が突然落ち込んだ場合に、GDPの減少幅と債務比率の上昇幅が小さくなる。事実、私たちの研究結果からは、ルールに基づく財政刺激策が採択されている場合、金融政策がその力を完全に発揮できる時と同じくらい効果的に景気後退への対策を講じられることが示唆されている。

パンデミックに伴う現在の経済ショックは、供給と需要の双方に影響を及ぼしているという点で異例である。現在のショックを前にして政治的意思は行動に向けて迅速に固まったとはいえ、ショックのスピードと深刻さが異例であったために、裁量的な財政支援の設計とタイムリーな実施が複雑となった。感染症流行が続く間は労働者や企業が活動できず、こうした環境下ではGDPを押し上げるための財政刺激策の有効性(乗数効果)は低い。しかし、そのような状況でも、とりわけ対象を絞った給付の形でルールに基づく財政刺激策が早めに実施されていれば有益であった可能性がある。こうした措置があれば、さらなる所得補償を提供し、脆弱な人々向けの社会的セーフティネットを強化できるだろう。

私たちの研究結果からは、負のショックに対する財政政策の自動反応の強化を政策担当者が検討して、経済の耐性向上に役立てるべきだと示唆されている。同時に、金利をこれ以上引き下げられない場合でも、金融政策は緩和スタンスを維持することで景気後退期に財政刺激策を支援できる。それには、金融市場環境の緩和も含まれる。

ルールに基づく財政刺激策のような新しい財政ツールを設計・採用し、既存の自動安定化装置を改善するには時間を要し、政治的な合意が必要となる。しかし、財政刺激策のための自動的な政策が導入されていれば、経済情勢が悪化した際に政治的ハードルによって対応が遅れるリスクは小さい。さらに、金融政策に制約がある場合に、ルールに基づく財政刺激策があることで需要に由来する景気後退の可能性を著しく低減させることが可能となる。

だからといって、裁量的財政政策が余計になるわけではない。実際、裁量的財政措置は、特定の状況と負のショック(例:パンデミックによるショック)の性質にきちんと合った形で実施される場合、カウンターシクリカル(景気変動抑制的)な支援を強力に提供する上で不可欠となる。ただし、タイムリーに採択・実施されることが求められる。

将来の景気後退への対応をより機敏に

これまで裁量的な財政刺激策の実施には遅れが生じていること、そして予め行動ルールを採択することには期待形成に関して有益な効果があることを踏まえると、景気後退に対するより自動的な財政対応の必要性には十分な論拠がある。私たちの分析では、特に中央銀行の金利が実効下限制約に達しているかそれに近い状態にあり、金融政策に制約がある場合に、ルールに基づく財政刺激策を採用することが非常に有効となりうることが示されている。

本稿は「世界経済見通し」第2章「Countering Future Recessions in Advanced Economies: Cyclical Policies in an Era of Low Rates and High Debt(先進国における将来的な景気後退への対応:低金利・高債務時代の景気循環政策)」に基づいている。この章はジョン・ブルードーン、陳文婕(以上、共同主担当)、ミハル・アンドレ、フィリップ・バレット、フランチェスカ・カセッリが担当した。

*****

ジョン・ブルードーンは、IMF調査局で「世界経済見通し」を担当する課長補佐。以前は同局の構造改革ユニットでシニアエコノミストとして勤務した。また、欧州局のユーロ圏チームの一員として「世界経済見通し」策定に携わり、数多くの章の執筆に従事した。IMFに勤務する前はイギリスにて、オックスフォード大学でのポスドク研究員を経て、サウサンプトン大学の教授を務めた。国際金融、マクロ経済学、開発に関して様々なテーマで出版している。カリフォルニア大学バークレー校で博士号を取得。

陳文婕(Wenjie Chen)はIMFアフリカ局のエコノミストで、同局で「地域経済見通し」の作成に携わっている。IMFでの勤務開始前にはジョージ・ワシントン大学で国際金融論とマクロ経済学を担当する助教授を務めた。研究分野は、対内直接投資、中国・アフリカ関係、グローバル・バリューチェーン、応用計量経済学的手法など。ミシガン大学で経済学博士号を取得。