A prioridade máxima ainda é superar a crise sanitária e suas consequências imediatas, mas o compromisso com a responsabilidade fiscal também beneficiaria os governos.

Desde o início da pandemia de Covid-19, os governos proporcionaram um enorme apoio fiscal que salvou vidas e preservou empregos. Como consequência, a dívida pública teve uma alta histórica, embora a previsão seja de uma diminuição marginal nos próximos anos. Esses acontecimentos nos levam a indagar o quanto a dívida pode crescer sem causar perturbações.

O enfrentamento da emergência sanitária continua a ser crucial, especialmente nos países onde a pandemia ainda não está sob controle, e o apoio fiscal será inestimável até que a recuperação tenha uma base sólida. O momento adequado para começar a reduzir o déficit e a dívida dependerá das condições específicas de cada país.

Contudo, os governos também precisam considerar os riscos fiscais e a vulnerabilidade a crises futuras. Felizmente, as taxas de juros estão muito baixas em todo o mundo, embora não haja nenhuma garantia de que essa situação possa perdurar.

Maior previsibilidade

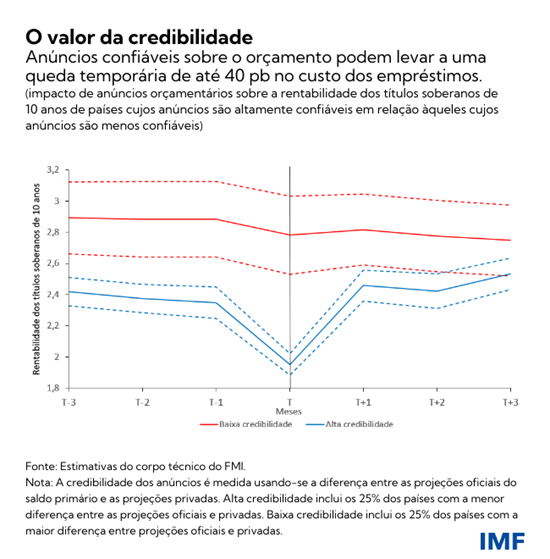

O nosso novo Monitor Fiscal sustenta que, na atual conjuntura, o compromisso com a solidez das finanças públicas, aliado a um conjunto confiável de regras e instituições para orientar a política fiscal, pode facilitar as decisões em matéria de política fiscal. Quando os credores confiam na responsabilidade fiscal dos governos, o financiamento do déficit dos países se torna mais fácil e mais barato, o que ajuda a ganhar tempo e suavizar a estabilização da dívida. Por exemplo, quando os planos orçamentários são confiáveis, ou seja, as projeções dos analistas profissionais se aproximam das posições oficiais, os custos de financiamento podem cair temporariamente em até 40 pontos‑base. E mesmo no caso dos governos que não captam recursos nos mercados, a credibilidade fiscal pode atrair investimento privado e fomentar a estabilidade macroeconômica.

Os governos podem sinalizar de várias maneiras seu compromisso com a sustentabilidade fiscal ao enfrentar a presente crise, como por meio de reformas fiscais estruturais (por exemplo, reforma dos subsídios ou das aposentadorias) ou adoção de regras orçamentárias e estabelecimento de instituições voltadas para o fomento da prudência fiscal.

Aumentos indesejáveis da dívida

Quando concebem e estabelecem regras e instituições orçamentárias, os governos devem esforçar-se para levar em consideração todos os riscos para as finanças públicas. Às vezes, a dívida ultrapassa as projeções de base e, de acordo com os nossos estudos, esses saltos normalmente variam de 12 a 16% do PIB nas projeções quinquenais. Por trás desses choques negativos encontram-se o crescimento desanimador do PIB no médio prazo e outros determinantes da dívida, inclusive operações de resgate de empresas e desvalorizações cambiais. Muitos países enfrentam agora um risco fiscal maior, devido ao recorde de empréstimos, garantias e outras medidas tomadas para proteger empresas e empregos dos efeitos da Covid-19.

Esses choques exercem pressão sobre os orçamentos e instituições fiscais, como as regras fiscais, que precisam ser flexíveis para permitir déficits maiores quando necessário. Estratégias bem elaboradas para a mitigação de riscos, como restrições à qualificação para empréstimos ou limites a seu volume e prazo, podem reduzir esses riscos ou limitar os custos fiscais caso eles venham a se materializar. Contudo, esses esquemas devem também garantir a redução constante da dívida nas conjunturas mais propícias, para que o apoio fiscal possa voltar a ser utilizado.

Instituições e regras orçamentárias

Um conjunto sólido de instituições e regras orçamentárias deve buscar atingir três objetivos abrangentes: sustentabilidade, estabilização econômica e, especificamente para as regras fiscais, simplicidade. No entanto, é difícil atingi-los simultaneamente.

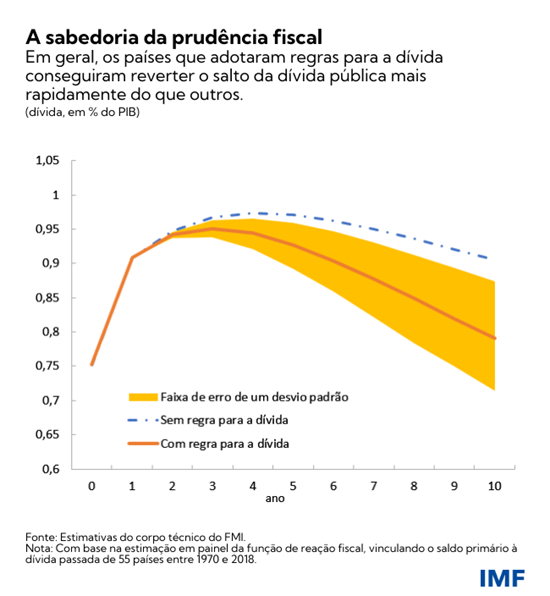

Embora regras numéricas simples possam ser rígidas, demonstramos que, na realidade, elas promovem a prudência fiscal. Por exemplo, na ausência de novos choques, os países que adotam regras para a dívida em geral conseguem reverter saltos de 15% do PIB na dívida em cerca de 10 anos, bem mais rápido do que os países que não as adotam. Regras numéricas não precisam se restringir à dívida – outros indicadores, como juros ou patrimônio líquido do governo, podem complementar os indicadores tradicionais da dívida e do déficit. Regras procedimentais oferecem mais flexibilidade do que regras fiscais numéricas, mas os governos podem ter mais dificuldade para comunicá-las e monitorar seu cumprimento sem metas numéricas, sobretudo na ausência de instituições fiscais sólidas.

O nosso estudo mostra que o compromisso do país com a disciplina orçamentária e a comunicação clara das políticas prioritárias, com base na transparência de gastos e receitas públicas, compensa. Muitos países suspenderam suas regras fiscais em 2020, a fim de aumentar, justificadamente, os gastos sociais e com o cuidado à saúde para enfrentar a pandemia. Nossa análise das notícias revela que a cobertura da mídia sobre a suspensão das regras fiscais foi mais positiva em lugares com maior transparência fiscal.

Instituições e regras fiscais sólidas, respaldadas por comunicação clara e transparência fiscal, aumentam a credibilidade, o que por sua vez melhora o acesso ao crédito e garante mais margem de manobra em tempos de crise. Em última análise, um arcabouço fiscal só é eficaz se contar com apoio político suficiente. De todo modo, ele ajuda a manter o foco das discussões, podendo assim contribuir para o consenso político sobre políticas fiscais confiáveis.

*****

Raphael Espinoza é Subchefe de Divisão no Departamento de Finanças Públicas do Fundo Monetário Internacional (FMI). Anteriormente, foi professor associado de Economia no University College de Londres, onde também dirigiu o Centro de Estudos sobre Economias Emergentes. No FMI, trabalhou no Departamento de Estudos e foi responsável por temas relacionados com o Reino Unido, a Espanha, a República Dominicana e vários países do Oriente Médio. Também conduziu estudos sobre a crise dos subprime dos Estados Unidos no Banco Central Europeu e é autor de numerosas publicações sobre política fiscal, política monetária e estabilidade financeira.

Vítor Gaspar, cidadão português, é Diretor do Departamento de Finanças Públicas do Fundo Monetário Internacional. Antes de ingressar no FMI, ocupou vários cargos superiores na área de políticas do Banco de Portugal, inclusive, mais recentemente, o de Conselheiro Especial. Foi Ministro de Estado e das Finanças de Portugal de 2011 a 2013. Chefiou o Gabinete de Conselheiros de Política Econômica da Comissão Europeia de 2007 a 2010 e atuou como Diretor-Geral de Estudos Econômicos no Banco Central Europeu de 1998 a 2004. Doutorou-se e agregou-se em Economia pela Universidade Nova de Lisboa, tendo também estudado na Universidade Católica Portuguesa.

Paolo Mauro é Subdiretor do Departamento de Finanças Públicas do FMI. Anteriormente, ocupou vários cargos de chefia nos Departamentos da África, de Finanças Públicas e de Estudos do FMI. Foi pesquisador sênior no Peterson Institute for International Economics e professor visitante na Carey Business School da Universidade Johns Hopkins de 2014 a 2016. Seus artigos já foram publicados em periódicos como o Quarterly Journal of Economics, Journal of Monetary Economics e Journal of Public Economics, e são amplamente citados no meio acadêmico e em importantes veículos da imprensa. É o coautor de três livros: “World on the Move: Consumption Patterns in a More Equal Global Economy, “Emerging Markets and Financial Globalization” e “Chipping Away at Public Debt”.