بينما تسجل أسعار السلع الأولية قفزة جديدة، تستطيع بلدان الشرق الأوسط وشمال إفريقيا استخلاص دروس من الماضي

9 ديسمبر 2022

كان صناع السياسات أكثر تحفظا في استجابتهم لقفزة أسعار السلع الأولية هذه المرة.

تؤثر القفزة الحالية في أسعار السلع الأولية تأثيرا متباينا على البلدان المصدرة والمستوردة للسلع الأولية في المنطقة. فالبلدان المصدرة تستفيد من التحسن الملحوظ في معدلات تبادلها التجاري، بينما تشعر البلدان المستوردة بوطأة ارتفاع أسعار استيراد الوقود والغذاء. ومن الأسئلة الأساسية في هذا الصدد كيف تدير البلدان هذه القفزة مقارنة بالتجربة السابقة، ولا سيما مع وقوع صدمة أسعار السلع الأولية الحالية في سياق عالمي وإقليمي مختلف عن المرات السابقة.

وفي أحدث إصداراتنا من تقرير آفاق الاقتصاد الإقليمي، نبحث كيفية تصدي بلدان الشرق الأوسط وشمال إفريقيا لارتفاع أسعار السلع الأولية وكيفية حمايتها للفئات الضعيفة. وتنطوي هذه المهمة على صعوبة أكبر بكثير بالنسبة للبلدان المستوردة للسلع الأولية التي لا تملك إلا حيزا ماليا محدودا. وعلى العكس من ذلك، يتمثل التحدي الراهن بالنسبة للبلدان المصدرة للسلع الأولية في استثمار الفائض الذي حققه ارتفاع أسعار الطاقة لبناء هوامش أمان تواجه بها الصدمات المستقبلية وتحقيق تقدم في خططها الانتقالية والمعنية بتنويع النشاط الاقتصادي.

ونلقي نظرة أقرب على كيفية تصدي بلدان الشرق الأوسط وشمال إفريقيا لقفزات أسعار السلع الأولية في الماضي، وإجراءات السياسة التي تتخذها هذه المرة، وما ينبغي القيام به بعدها.

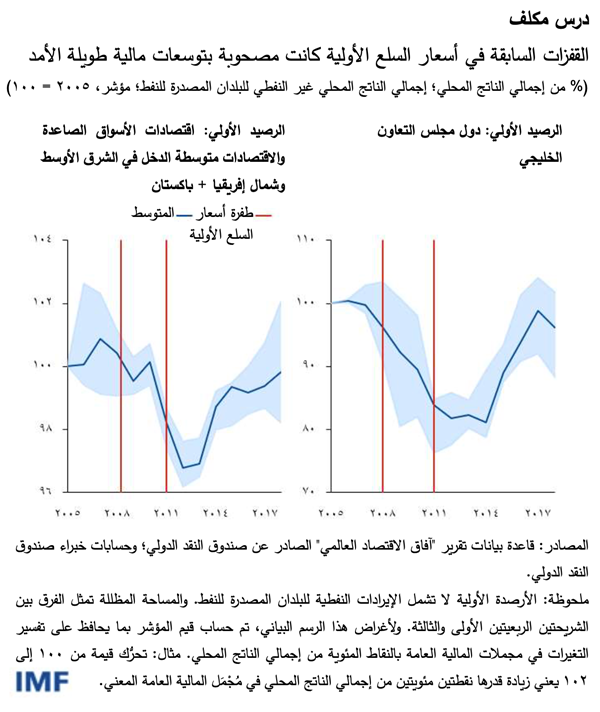

الاستجابات السابقة تَبَيَّن أنها عالية التكلفة

عندما حدثت قفزات في أسعار السلع الأولية في الماضي، كان رد فعل اقتصادات الأسواق الصاعدة والاقتصادات متوسطة الدخل في الشرق الأوسط وشمال إفريقيا هو زيادة الإنفاق الحكومي التي استمرت لسنوات في أغلب الأحوال، مما جعلها أكثر مديونية وأقل صلابة مما تقتضيه مواجهة صدمات المستقبل. وبالمثل، قامت البلدان المصدرة للنفط بزيادات في الإنفاق إبان ارتفاع أسعار النفط واضطرت بعدها إلى إجراء تعديلات مفاجئة في ميزانياتها حين هبطت الأسعار في نهاية المطاف. ونظرا لشبكات الأمان الاجتماعي الضعيفة نسبيا، اعتمد صناع السياسات في العادة على دعم الأسعار وتخفيضات الضرائب وزيادات أجور القطاع العام لتعويض خسائر الدخل الحقيقي. وقد كانت هذه السياسات ضعيفة الاستهداف، فلم توفر الحماية للأكثر احتياجا إليها. فعلى سبيل المثال، خلصت دراسات سابقة أجراها الصندوق إلى أن شريحة السكان التي يمثل دخلها أقل 40% من الدخول في مصر والأردن ولبنان وموريتانيا والمغرب واليمن تحصل على أقل من 20% من الأموال التي تُصرَف على دعم الديزل والبنزين. وقد كان التراجع عن هذه السياسات أمرا صعبا أيضا – مما يعني أن الميزانيات الحكومية أصبحت أكثر جمودا، وأصبحت الحكومات محصورة في حلقة مفرغة من الاعتماد على التدخلات المالية المكلفة.

أكثر حذرا هذه المرة

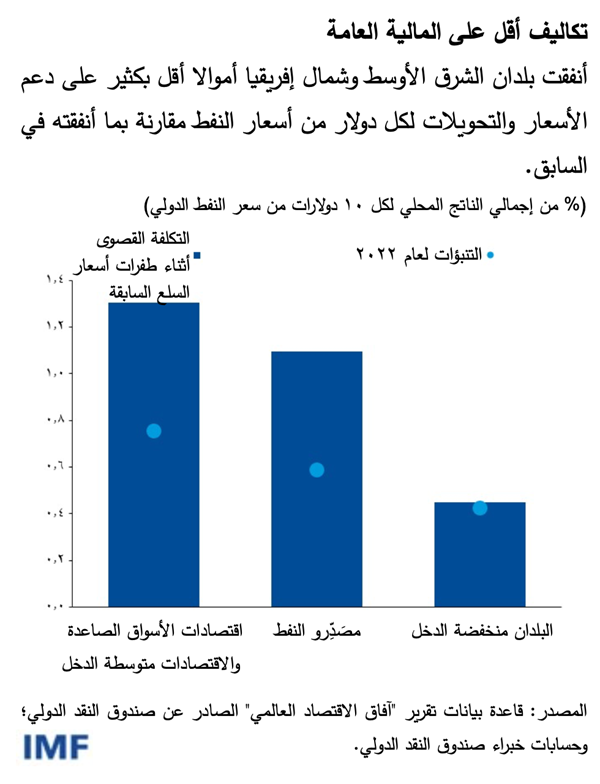

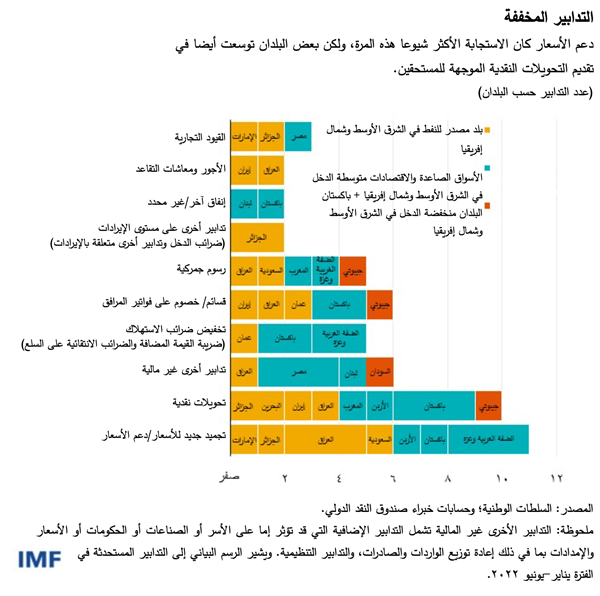

وفي وسط صدمة أسعار السلع الأولية الحالية، لجأت بلدان الشرق الأوسط وشمال إفريقيا مجددا لإجراءات السياسة التي سبقت الاستعانة بها، ولا سيما دعم الأسعار وتخفيضات الضرائب، لحماية اقتصاداتها من ارتفاع أسعار السلع الأولية. ولكن الاستجابة كانت أضيق نطاقا هذه المرة.

وبالرغم من أن طفرة أسعار السلع الأولية الحالية تشبه بوجه عام فترات الارتفاع السابقة في 2008 و2011 و2022، فمن المتوقع أن تكون زيادة الدعم أقل مما حدث في الفترات السابقة – حوالي 50% مما كانت عليه في ذروتها أثناء فترات الارتفاع السابقة بالنسبة للبلدان المصدرة للنفط واقتصادات الأسواق الصاعدة والاقتصادات متوسطة الدخل في المنطقة. ويعكس هذا محدودية الحيز المالي في تلك المجموعة الأخيرة من الاقتصادات، والتحسن في توجيه الدعم للمستحقين في بعض البلدان، والتقدم في إصلاح الدعم. فعلى سبيل المثال، سمحت الأردن وموريتانيا والمغرب وباكستان والمملكة العربية السعودية وتونس والإمارات العربية المتحدة بزيادة أسعار البنزين المحلية. ومن المهم أيضا أن معظم البلدان المصدرة للنفط ادخرت أرباح نفطها حتى الآن.

فرصة لاستخلاص الدروس من الماضي

يخيم على الآفاق قدر كبير من عدم اليقين. وتتضمن المخاطر الراهنة في احتمال بقاء أسعار السلع الأولية على ارتفاعها لفترة أطول، وتشديد أوضاع التمويل وتقلبها، وتباطؤ الطلب الخارجي بدرجة أكثر حدة من المتوقع. وإذا لم يتم التعامل بالشكل الملائم مع الصدمات السعرية، فقد تتسبب في تهديد الاستقرار الاجتماعي. وفي الوقت ذاته، قد تواجه البلدان المصدرة للنفط ضغوطا لإنفاق الفائض من الإيرادات النفطية، ولا سيما في المجالات التي يصعب التراجع فيها بعد هبوط أسعار النفط، مثل التوظيف وزيادات الأجور في القطاع العام.

وتؤكد تجربة الماضي أهمية الاستجابة بصورة مختلفة هذه المرة لتوفير الحماية بأعلى درجات الفعالية للفئات الضعيفة، مع ضمان بقاء الدين في حدود مستدامة وتجنب ظهور مواطن جمود جديدة في الميزانية، نظرا لتحديات التراجع عنها. ومن ثم، فسيكون من المهم كسر الحلقة غير المستدامة للاعتماد على زيادة الإنفاق الحكومي غير الموجه، والقيام بدلا من ذلك باختيار تدابير تركز على الأشد احتياجا لتخفيف أثر تآكل الدخول الحقيقية.

وفي الوقت ذاته، فإن سن إصلاحات من شأنه تحسين الصلابة في مواجهة صدمات أسعار السلع الأولية في المستقبل. وتشمل هذه الإصلاحات الإلغاء التدريجي لدعم الطاقة التنازلي مع تعزيز شبكات الأمان الاجتماعي، مما يعزز العدالة ويخلق حيزا ماليا للإنفاق الرأسمالي الداعم للنمو؛ والتحول نحو استخدام الطاقة على نحو أكثر خضرة وكفاءة لتخفيض الاعتماد على استيراد الطاقة والتعرض لتقلبات أسعار النفط؛ وتدعيم تعبئة الإيرادات عن طريق الإصلاحات الضريبية من أجل زيادة الحيز المالي المتاح للبلدان المستوردة للنفط وتنويع الإيرادات بعيدا عن الهيدروكربونات بالنسبة للبلدان المصدرة للنفط.

وأخيرا، ينبغي أن تواصل بلدان الشرق الأوسط وشمال إفريقيا تعزيز الحوكمة وإدارة المالية العامة عن طريق تحسين الشفافية والمساءلة، والتحرك نحو أطر مالية متوسطة الأجل، واعتماد قواعد مالية. ومن شأن هذه الإجراءات أن تحول دون التوسع المالي المكلف وغير الموجه الذي اتسمت به الاستجابات السابقة، مع خلق الحيز المالي اللازم لتعزيز الإنفاق الاجتماعي.

****

يعمل المؤلفان فيليبو غوري، اقتصادي، وجيتا مينكولاسي، اقتصادية أولى، في إدارة الشرق الأوسط وآسيا الوسطى بصندوق النقد الدولي.

روابط ذات صلة

بلدان في دائرة الضوء: مجلس التعاون الخليجي