تباطؤ وتيرة النمو يدعو إلى تحرك عاجل

8 أكتوبر 2019

النسخة المعدة للإلقاء

مقدمة

شكرا، توم، على هذا التقديم الكريم. يشرفني أن أكون معكم جميعا لإلقاء كلمتي الأولى بصفتي مديرا عاما للصندوق.

ويسرني مواصلة التقليد الذي استنته الرائعة كريستين لاغارد، التي سبقتني في هذا المنصب، ومناقشة الآفاق والأولويات قبل انعقاد اجتماعاتنا السنوية.

وكما يعلم كثير منكم، كريستين كانت عضوا في الفريق الفرنسي الوطني للسباحة المتزامنة. وتكريما لتاريخها، أقترض اليوم كلمة متزامنة لاستخدامها في كلمتي.

حين توليت منصب المدير العام، فكرت في الأسئلة التي قد يطرحها الوزراء والمحافظون على الصندوق الأسبوع القادم. وتشاورت في ذلك مع ديفيد ليبتون الذي قاد الصندوق باقتدار في الفترة الانتقالية. وتحدثت مع كثير من زملائي الجدد.

وبرز أمامنا سؤال بعينه:

ما الذي يمكننا جمعيا القيام به للمساعدة في إصلاح التصدعات التي مني بها الاقتصاد العالمي وتشجيع الوصول إلى نمو أقوى؟

وأود البدء بذلك السؤال هذا الصباح.

ومن حسن الحظ أنه ليس عليّ القيام بذلك وحدي. فلديّ دعم من هذه المؤسسة العظيمة، ومجلسها التنفيذي المتمرس، وخبرائها ذوي المهارات عالمية المستوى.

فلنبدأ إذن.

الآفاق

منذ عامين، كان الاقتصاد العالمي في حالة انتعاش متزامن. وقياسا على إجمالي الناتج المحلي، كان 75% من العالم تقريبا يشهد نشاطا اقتصاديا متسارعا.

واليوم، يتحول جزء أكبر من الاقتصاد العالمي للعمل على نحو متزامن، ولكن، للأسف، فإن النمو آخذ في التباطؤ هذه المرة.

ونتوقع تباطؤ النمو عام 2019 في قرابة 90% من بلدان العالم.[1]

فالاقتصاد العالمي أصبح الآن في حالة تباطؤ متزامن.

ويعني هذا التباطؤ المستشري أن النمو سيهبط هذا العام إلى أدنى معدلاته منذ بداية هذا العقد.

وسننشر الأسبوع القادم تقريرنا عن آفاق الاقتصاد العالمي الذي سيتضمن خفضا للتوقعات الموضوعة سابقا لعامي 2019 و 2020.

وتعكس الأرقام الكلية موقفا معقدا.

ففي الولايات المتحدة وألمانيا، نجد البطالة في مستويات منخفضة تاريخية. ولكن، عبر الاقتصادات المتقدمة، بما فيها الولايات المتحدة واليابان، وخاصة منطقة اليورو، هناك تراجع في النشاط الاقتصادي.

وفي بعض اقتصادات الأسواق الصاعدة الكبرى، كالهند والبرازيل، نرى التباطؤ أكثر بروزا هذا العام.

وفي الصين، بدأ النمو ينخفض تدريجيا عن المعدلات السريعة التي سجلها لسنوات عديدة.

وتفرض الآفاق المحفوفة بالمخاطر تحديات أمام البلدان التي تواجه مصاعب بالفعل – بما في ذلك بعض البلدان المرتبطة ببرامج مع الصندوق.

ورغم هذا التباطؤ الكلي، فمن المتوقع أن تتجاوز معدلات نمو إجمالي الناتج المحلي الحقيقي 5% في حوالي 40 من اقتصادات الأسواق الصاعدة والاقتصادات النامية – بما فيها 19 في إفريقيا جنوب الصحراء.

إذن ما سبب التباطؤ في 2019؟ هناك مجموعة من القضايا وخط واحد مشترك: التصدعات.

وسأبدأ بالتجارة. فقد سبق أن تحدثنا من قبل عن أخطار المنازعات التجارية. ونرى الآن أن آثارها السلبية بدأت تتحقق بالفعل.

ويكاد نمو التجارة العالمية يصل إلى حالة توقف تام بالفعل.

ويرجع ذلك في جانب منه إلى التوترات التجارية، والضعف الكبير الذي أصاب النشاط الصناعي والاستثمارات على مستوى العالم. وهناك احتمال كبير بإمكانية تأثر الخدمات والاستهلاك في وقت قريب.

وتستمر التصدعات في الانتشار.

فالمنازعات تمتد الآن إلى عدة بلدان وتشمل قضايا حيوية أخرى. فالعملات عادت إلى الأضواء من جديد. ولأن اقتصاداتنا مترابطة فقد يصل التأثير قريبا إلى كثير من البلدان الأخرى.

ويؤدي عدم اليقين – المدفوع بالتجارة، وكذلك بخروج بريطانيا من الاتحاد الأوروبي، والتوترات الجغرافية-السياسية – إلى كبح إمكانات الاقتصاد.

وحتى إذا انتعش النمو عام 2020، فقد تتسبب التصدعات الحالية في تغييرات تستمر طوال جيل كامل – سلاسل العرض المتقطعة، وقطاعات التجارة المنعزلة، و"جدار برلين الرقمي" الذي يحمل البلدان على الاختيار بين أنظمة التكنولوجيا.

وينبغي أن يكون هدفنا هو رأب هذه التصدعات. فعالمنا متداخل، ومن ثم يجب أن تكون استجاباتنا منسقة.

وأعتقد أن بإمكاننا القيام بذلك. كيف؟ نبدأ بإطلاق قدرات التجارة على توليد النمو.

إطلاق إمكانات التجارة

قلت إن تأثير التوترات التجارية بدأت يظهر. وأود أن أريكم ما أعنيه بذلك.

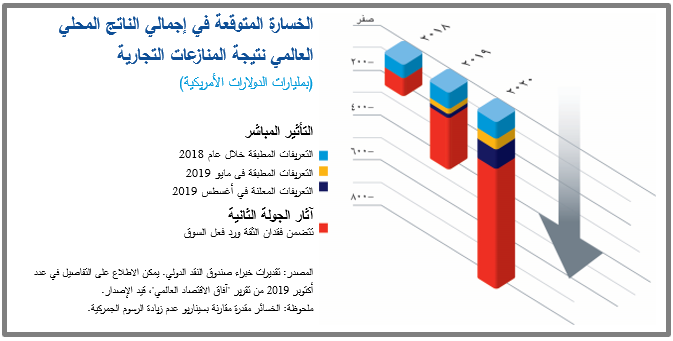

يوضح هذا الرسم التخطيطي جزءا من التحليل المحدَّث للرسوم الجمركية الذي سننشره الأسبوع القادم. ويوضح الرسم خسارة إجمالي الناتج المحلي العالمي المتوقعة بسبب تصاعد الصراع التجاري بين الولايات المتحدة والصين.

وتوضح المكعبات الزرقاء والصفراء والبنفسجية التكاليف المباشرة التي تتكبدها الأعمال والمستهلكون بسبب جولات الرسوم الجمركية الثلاث المطبقة والمعلنة.

والآن، انظروا إلى المكعبات الحمراء. هذا ما يحدث عند إضافة آثار الجولة الثانية المتوقعة – بما في ذلك فقدان الثقة وردود أفعال السوق.

والنتائج واضحة. فالكل خاسر في الحروب التجارية. وبالنسبة للاقتصاد العالمي، يمكن أن يعني الأثر التراكمي للصراعات التجارية خسارة حوالي 700 مليار دولار بحلول عام 2020، أو حوالي 0,8% من إجمالي الناتج المحلي. وللتوضيح، فإن هذا يقرب من حجم الاقتصاد السويسري بالكامل.

وبالتالي، فنحن بحاجة إلى العمل معا، الآن، وإيجاد حل دائم للتجارة.

ويتطلب هذا قرارات صعبة وإرادة سياسية. ولكنه يستحق.

إننا بحاجة إلى تغيير حقيقي.

فينبغي للبلدان معالجة الشواغل المشروعة المتعلقة بممارساتها التجارية. ويعني هذا التعامل مع قضية الدعم، وكذلك حقوق الملكية الفكرية ونقل التكنولوجيا.

ونحتاج أيضا إلى نظام تجاري عالمي أكثر حداثة، ولا سيما لإطلاق الإمكانات الكاملة للخدمات والتجارة الإلكترونية.

ويجب على كل بلد أن يقوم بالمزيد لمساعدة المجتمعات المحلية المتضررة من الاختلالات المرتبطة بالتكنولوجيا والتجارة.

والمفتاح هنا هو تحسين النظام، وليس التخلي عنه.

ويعد الوصول إلى الأسواق الجديدة أمرا ضروريا لرفع مستويات المعيشة. إنه جزء من إجابة سؤالنا عن معالجة التصدعات. ولكن ماذا عن الجزء الآخر؟ تشجيع الوصول إلى نمو أعلى وخلق المزيد من الفرص؟

حين يتعلق الأمر بتحسين حياة الناس، فإن العمل الشاق يبدأ في الداخل. وقد تعلمت هذا الدرس بشكل مباشر في سنوات نشأتي خلف الستار الحديدي. رأيت التكاليف العالية للسياسات السيئة. ورأيت أيضا كيف يمكن من خلال التحول إلى سياسات جيدة، مصحوبة بالدعم الدولي، المساعدة في وضع أي بلد ومواطنيه على مسار الرخاء من جديد.

ولذلك، أود التركيز على أولويات السياسات المحلية التي نرى أنها عامل حاسم في تسريع النمو وبناء اقتصادات أكثر صلابة. ثم أود الحديث بعدها عن كيف يمكن أن يساعدنا تجديد الالتزام بالتعاون الدولي – وإجراءات السياسة المتزامنة - على معالجة ما نعانيه من تصدعات بصورة أشمل.

أولويات السياسات لتأمين نمو أقوى وأكثر صلابة

- استخدام السياسة النقدية بحكمة وتعزيز الاستقرار المالي

اسمحوا لي أن أبدأ بالسياسة النقدية والاستقرار المالي. إن البنوك المركزية حول العالم تعمل جاهدة على تحقيق المهام المنوطة بها في ظل ظروف عصيبة. ويمثل استقلال هذه البنوك الأساس الذي تقوم عليه السياسة النقدية السليمة.

فكيف يمكنها الوفاء بمهامها على أفضل وجه ممكن؟ عليها الإفصاح عن خططها بوضوح، والاستمرار في الاعتماد على البيانات، وكذلك الحفاظ على انخفاض أسعار الفائدة حيثما كان ذلك ملائما، وخاصة بالنظر إلى استمرار مستوى التضخم المنخفض في كثير من البلدان وتراجُع النمو الكلي.

غير أن أسعار الفائدة منخفضة جدا بالفعل أو حتى سلبية في كثير من الاقتصادات المتقدمة. وبالتالي فقد يكون الحيز محدودا في هذه البلدان لعمل المزيد باستخدام الأدوات التقليدية.

وتأتي أسعار الفائدة المنخفضة لفترة طويلة بآثار جانبية سلبية وعواقب غير مقصودة أيضا. أنظروا إلى صناديق التقاعد وشركات التأمين على الحياة التي تقوم باستثمارات تحيط بها مخاطر أكبر حتى تتمكن من تحقيق عائداتها المستهدفة. وفي عملنا الرقابي، نرى هذه الزيادة في تحمل المخاطر من جانب المستثمرين على مستوى العالم كله.

وكل هذا يخلق مواطن ضعف المالي. ففي بعض البلدان، تستخدم الشركات أسعار الفائدة المنخفضة لمراكمة الديون من أجل تمويل عمليات الدمج والاستحواذ بدلا من الاستثمار.

وتشير تحليلاتنا الجديدة إلى أن حدوث تباطؤ كبير في النشاط الاقتصادي من شأنه أن يرفع دين الشركات المعرض لمخاطر عدم السداد إلى 19 تريليون دولار، أو قرابة 40% من الدين الكلي في ثمانية اقتصادات رئيسية،[2] وهو مستوى أعلى من المستويات المشاهَدة أثناء الأزمة المالية.

كذلك فإن أسعار الفائدة المنخفضة تحث المستثمرين على البحث عن عائدات أعلى في الأسواق الصاعدة. ويترك هذا الكثير من الاقتصادات الأصغر معرضة لحدوث تحول مفاجئ في تدفقات رؤوس الأموال.

وبالتالي فنحن بحاجة إلى أدوات للسلامة الاحترازية الكلية. ويمكننا استخدام مناهج جديدة لتحسين إدارة الدين، والمد من دورات الانتعاش والركود المالي، واحتواء التقلب.

ولكن ينبغي أن نذكر شيئا بكل وضوح. السياسات النقدية والمالية لا يمكن أن تنجز المهمة وحدها. ويجب أن تقوم سياسة المالية العامة بدور محوري.

وقد سمعت مقولة أن عمل الصندوق "ينصب معظمه على المالية العامة". واتساقا مع المتوقع مني فسوف أركز الآن على سياسة المالية العامة.

- استخدام أدوات المالية العامة لمواجهة التحديات الراهنة

بالنسبة للبلدان التي تمتلك حيزا يمكن استخدامه في ميزانياتها العامة، حان الوقت لكي تستخدم إمكانات المالية العامة – أو تستعد لاستخدامها. والواقع أن أسعار الفائدة المنخفضة قد تتيح لبعض صناع السياسات أموالا إضافية للإنفاق.

ففي بلدان مثل ألمانيا وهولندا وكوريا الجنوبية، ستساعد زيادة الإنفاق – وخاصة على البنية التحتية وأعمال البحوث والتطوير – على إعطاء دفعة للطلب وتعزيز النمو الممكن.

ولن تفيد هذه المشورة في كل مكان. فالدين العام العالمي يقترب من مستويات غير مسبوقة. وبالتالي، فلا يزال هناك ما يدعو إلى التقشف المالي في البلدان التي تتسم بارتفاع نسبة الدين إلى إجمالي الناتج المحلي.

وستعمل البلدان، بالطبع، على تصميم السياسات على النحو الذي يناسبها. ولكن في كل بلد، ينبغي دائما تخفيض الدين والعجز بطريقة توفر الحماية للتعليم والصحة والوظائف. وينبغي لكل بلد أن يسعى لمعرفة من أين يمكن الحصول على مصادر جديدة للنمو في عالم سريع التغير. وأعتقد أن التركيز على الأساسيات يمكن أن يساعد في هذا الخصوص.

ومن السبل الممكنة لخلق حيز أكبر في المالية العامة تعبئة الإيرادات المحلية. وبالحد من الفساد واستخدام الأدوات الرقمية في تحصيل الضرائب، يمكن إطلاق الموارد وتشجيع القيام باستثمارات جديدة في البشر. ومن الممكن أيضا أن تساعد البلدان في تحقيق أهداف التنمية المستدامة 2030.

- تنفيذ الإصلاحات الهيكلية من أجل النمو المستقبلي

وبينما تقرر البلدان أي السياسات يلائم المرحلة الراهنة أكثر من غيره، ينبغي أن تظل أعيننا جميعا مركزة على الأفق.

فاحتمال فقدان الوظائف بسبب الأتمتة والتحولات الديمغرافية يتطلب من البلدان إصلاح هيكل اقتصاداتها.

وإذا لم نتحرك، ستظل بلدان عديدة رهينة نمو باهت.

وتوضح أبحاث الصندوق الجديدة – التي تركز على الأسواق الصاعدة والاقتصادات النامية بوجه خاص – كيف يمكن للإصلاحات الهيكلية أن ترفع الإنتاجية وتُوَلِّد مكاسب اقتصادية هائلة.

وتمثل هذه التغييرات عاملا أساسيا في تحقيق نمو أعلى على المديين المتوسط والطويل.

ويمكن أن تؤدي الإصلاحات ذات التسلسل السليم إلى مضاعفة سرعة وصول الأسواق الصاعدة والاقتصادات النامية إلى المستويات المعيشية السائدة في الاقتصادات المتقدمة.[3]

ونعلم أيضا أن البلدان حين تقوم بإصلاحات في نفس الوقت يمكن أن يحقق ذلك تداعيات إيجابية.

فما هي أفضل السياسات تأثيرا؟ ها هي بعض الأمثلة أسوقها لكم في هذا الخصوص.[4]

- في شيلي، أدت برامج رعاية الطفل إلى زيادة مشاركة النساء في سوق العمل وأفادت الاقتصاد، مما أثبت، بالمناسبة، أن تمكين المرأة من شأنه تغيير اللعبة الاقتصادية.

- وفي غانا، أدى قانون مكافحة الفساد إلى زيادة من الشفافية والمساءلة.

- وفي جامايكا، التي تشرف على استكمال برنامج يدعمه الصندوق، أدى الحد من الروتين الإداري إلى تيسير بدء الأعمال التجارية الجديدة.

هذه الأنواع من الإصلاحات تساعد الناس على العثور على فرص جديدة، وتحد من عدم المساواة المفرط، وتُمَكِّن البلدان من الاستعداد للصدمات.

وهنا أود التنويه إلى أن الصندوق سيستضيف اليوم مؤتمرا لتكريم باحثة من باحثينا الشباب – جيانغ هو – التي عكفت على دراسة كثير من هذه القضايا وتوفيت بصورة مفاجئة في العام الماضي.

وأقتبس هنا أحد الأمثال السائرة في بلدها فييت نام: "الوقت المناسب للقفز هو قبل أن تبتل قدميك".

وهذا صحيح. فإذا انتظرنا حتى تقع الأزمة القادمة، سيكون الوقت قد فات.

إنما نحتاج إلى التحرك الآن.

ونحتاج أيضا إلى التحرك معاً.

- اعتناق التعاون الدولي

وإليكم رأيي في هذا الخصوص. فبينما تزداد الحاجة إلى التعاون الدولي، تقل إرادة الانخراط فيه. والتجارة شاهد على ذلك. ولكننا نحتاج إلى العمل معا. من التكيف الآمن مع التكنولوجيا المالية، إلى التنفيذ الكامل لجدول أعمال التنظيم المالي، إلى مكافحة غسل الأموال وتمويل الإرهاب.

ونحتاج إلى العمل معا لمعالجة تغير المناخ.

تغير المناخ

إنها أزمة لا يوجد أحد محصن منها والكل يتحمل مسؤولية في التصدي لها.

ومن أولوياتنا في الصندوق مساعدة البلدان وهي تعمل على تخفيض انبعاثات الكربون وتصبح أكثر صلابة في مواجهة تغير المناخ.

ومع متوسط سعر الكربون الحالي الذي يبلغ دولارين للطن، لا يوجد لدى معظم الناس ومعظم الشركات حافز مالي يُذكر للقيام بهذا التحول. ولتقييد الاحترار العالمي ضمن مستوى آمن، يتعين أن يكون سعر الكربون أعلى بكثير.

وقد اعتنقت بعض البلدان استراتيجية مباشرة – فرض ضرائب على الكربون.

وإليكم مثال جيد: حين طبقت السويد ضريبة الكربون في 1991، حصلت الأسر ذات الدخل المنخفض والمتوسط على قدر أكبر من التحويلات والتخفيضات الضريبية لتعويضها عن ارتفاع تكاليف الطاقة. وهذا التحول في السياسات كان أداة فعالة في تخفيض انبعاثات الكربون لدى السويد بنحو 25% منذ عام 1995، في الوقت الذي حقق فيه اقتصادها نموا بأكثر من 75%.

ويؤكد بحثنا الجديد الذي يتضمنه العدد القادم من تقرير الراصد المالي أن ضرائب الكربون يمكن أن تكون من أقوى الأدوات وأكثرها فعالية. ولكن المفتاح هنا هو تغيير النظم الضريبية، وليس مجرد إضافة ضريبة جديدة.[5]

ويمكن استخدام الإيرادات الإضافية في تخفيض ضرائب أخرى وتوفير التمويل لمساعدة الملايين من الأسر المتضررة. ويمكن لهذه الموارد الجديدة أيضا أن تدعم الاستثمار في البنية التحتية للطاقة النظيفة التي ستساعد على إبراء كوكبنا من أسقامه.

ولا تتطلب مواجهة تغير المناخ تخفيف الضرر فقط، بل التكيف للمستقبل أيضا. وينطوي التكيف على أشياء كثيرة، ولكن جانبا كبيرا منه يتعلق بتسعير المخاطر وتوفير حوافز للاستثمار، بما في ذلك الاستثمار في التكنولوجيات الجديدة.

وتوضح أبحاث المنظمات الأخرى بشأن التكيف أن بناء الصلابة يتسم بكفاءة التكلفة أيضا. ذلك أن استثمار 1,8 تريليون دولار عالميا على مدار العقد القادم يمكن أن يحقق منافع كلية صافية قدرها 7,1 تريليون دولار.[6]

ويوضح تحليل الصندوق الوارد في تقرير الاستقرار المالي العالمي التقدم الجاري في القطاع المالي الخاص. فهناك زيادة مستمرة فيما يسمى بالسندات الخضراء في أوروبا وأنحاء من آسيا.[7] وهذا تطور جيدا جدا، ولكنه لا يكفي بأي حال.

إن ثمن السلبية كبير. ونحن ندرك أن كل بلد يواجه تحديات وقيود فريدة. ولكن بإمكاننا – ويجب علينا – أن نتعاون في مواجهة هذا التحدي الآن وأن نعمل معا على نحو يجدد الثقة في العمل التعددي.

وكثيرا ما قلت إن إثبات ضرورة التعاون لعالم أكثر تشككا من ذي قبل يتطلب تحقيق نتائج حقيقية في حياة الناس.

ويعني هذا أيضا تذكير الجميع بقوة الشراكة في وقت الأزمات. ويقودني هذا إلى نقطتي الأخيرة.

خاتمة

إن الاقتصاد العالمي إذا تباطأ بدرجة أكثر حدة من المتوقع، فقد يتطلب هذا استجابة منسقة على صعيد المالية العامة.

وسأكون واضحة. نحن لم نصل إلى هذه المرحلة. ولكن حين يتعلق الأمر بالاستعداد لإمكانية إصدار استجابة منسقة، ينبغي أن نتذكر نصيحة شكسبير:

"التبكير ثلاث ساعات خير من التأخر دقيقة واحدة."[8]

وتوضح أبحاثنا أن التغيرات في الإنفاق تكون أكثر فعالية وتحقق أثرا مضاعفا إذا تحركت البلدان معا.

أو، بعبارة أخرى – إذا تفاقم التباطؤ المتزامن، قد نحتاج إلى استجابة متزامنة على صعيد السياسات.

وقد رأينا ما يثبت صدق هذه النتيجة في الماضي القريب. تذكروا عام 2009 وتعهُّد مجموعة العشرين باتخاذ إجراءات تنشيطية مشتركة.

إنها تذكرة مهمة بكيفية حماية البلدان لمواطنيها، مع الاستفادة من التعاون الدولي لتحقيق منافع مشتركة.

وأختتم كلمتي من حيث بدأت – بمشهد السباحة المتزامنة.

وفي الأسبوع القادم، حين يلتقي بلداننا الأعضاء المائة والتسعة والثمانون في العاصمة واشنطن، أحثها على المجيء وهي مستعدة لإيجاد حلول.

وأنا على ثقة من أننا إذا تعاونا – واضعين في الأذهان التحديات والمصالح الخاصة بكل منا – فسنتمكن من تحقيق مستقبل أفضل للجميع.

شكرا جزيلا لكم.

[1] مقيسا بإجمالي الناتج المحلي الحقيقي (بمعدلات تعادُل القوى الشرائية).

[2] الفصل الأول في عدد أكتوبر 2019 من تقرير الاستقرار المالي العالمي، قيد الإصدار. البلدان هي الصين وفرنسا وألمانيا وإيطاليا واليابان وإسبانيا والمملكة المتحدة والولايات المتحدة.

[3] الفصل الثالث في عدد أكتوبر 2019 من تقرير آفاق الاقتصاد العالمي بعنوان "إعادة تحفيز النمو في اقتصادات الأسواق الصاعدة والاقتصادات ذات الدخل المنخفض: ما دور الإصلاحات الهيكلية؟"، قيد الإصدار. استنادا إلى معدلات النمو المتوقعة ضمن إطار زمني يتراوح بين 5-6 سنوات.

[4] المرجع السابق، بعض الأمثلة الواردة في الفصل الثالث من تقرير آفاق الاقتصاد العالمي. استعراض للفترة 2000-2014.

[5] عدد أكتوبر 2019 من تقرير الراصد المالي بعنوان "كيف يمكن تخفيف آثار تغير المناخ"، قيد الإصدار.

[7] الفصل الخامس في عدد أكتوبر 2019 من تقرير الاستقرار المالي العالمي، قيد الإصدار.

[8] ويليم شكسبير، مسرحية زوجات وندسور المرحات، الفصل الثاني، المشهد الثاني.