2023年10月亚太地区《地区经济展望》:可持续增长和降通胀工作面临的挑战

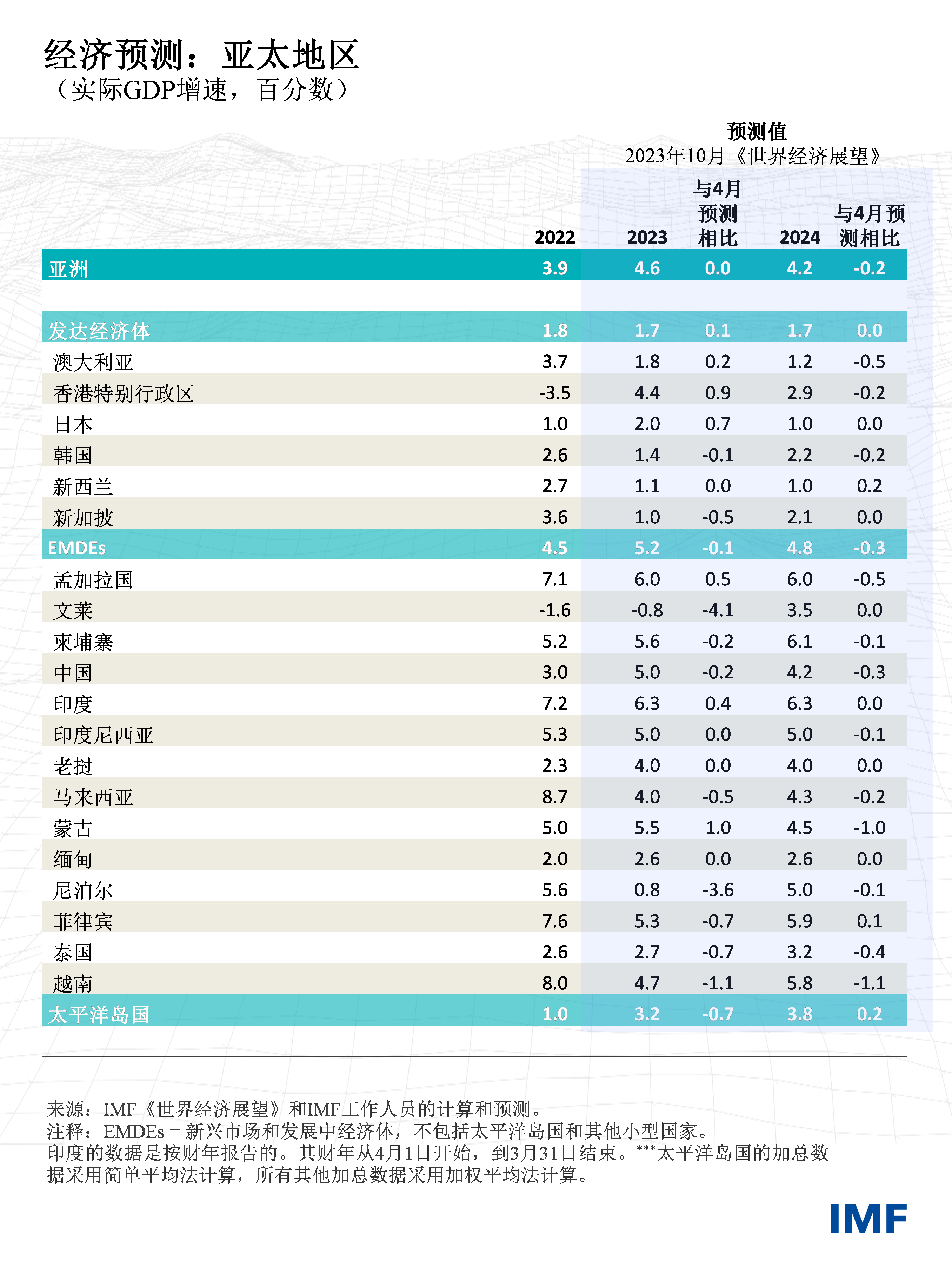

尽管面临着全球需求从商品转向服务以及货币政策紧缩等不利因素,亚太地区仍将是2023年全球增长的关键驱动力。2023年,亚太地区经济预计将增长4.6%,高于2022年的3.9%。然而,中国的结构性放缓(详见第三章)和多数经济体生产率增长放缓抑制了该地区的发展潜力。预计该地区2024年的增速将放缓至4.2%。中期增速则将放缓至3.9%。大多数国家的通胀预计将在2024年回落并维持在央行的目标范围内,这回落的速度将快于其他地区(详见第二章)。近期经济前景的风险仍然偏向下行风险,但比六个月前更为平衡。

央行应坚定实施政策,确保通胀持久地保持在适当的目标水平。在实施从紧的货币政策的同时,应同时谨慎实施金融监管并实现现代化的处置框架,以维护金融稳定。可信的中期财政框架和财政整顿可以保障财政空间和债务可持续性。同时,应实施结构性措施,应对整个亚洲地区各国实施去风险战略带来的挑战,同时确保生产率增长、绿色转型以及包容和可持续的增长。

第一章:亚太地区展望:可持续增长和降通胀工作面临的挑战

随着全球需求从商品转向服务,加之各国同步收紧货币政策,亚太地区面临的环境颇具挑战。尽管如此,该地区的经济活动仍然保持正轨,对2023年的全球经济增长贡献约为三分之二。如果中国的经济复苏弱于预期,则可能对其贸易伙伴造成负面溢出效应;如果美国或亚太地区的金融紧缩突然加剧,则将抑制该地区的经济增长——特别是高杠杆的经济体和行业的增长。从好的方面看,亚太地区实现经济“软着陆”的可能性正在上升,并将为2024年放松货币政策提供空间。地缘经济割裂带来的风险使中期前景阴云密布,主要经济体的去风险政策可能会严重拖累经济增长。如果中国能采取一整套全面的改革措施,则将提振该地区的中期增长前景,这对规模较小、更开放的经济体尤为如此。

第二章:亚太地区近期的通胀情况

亚太地区大多数国家的通胀预计将在2024年回落并保持在央行的目标范围内,这将快于其他地区。本章探讨了导致亚洲地区通胀低于其他地区以及该地区内各国通胀出现差异的各种因素。各地区之间的差异反映了通胀冲击的不同表现方式。食品、燃料和供应链受到的外部冲击曾十分重要,但亚洲经济体总体上感受到的压力小于其他地区,其部分原因在于这些经济体中占据主导地位的产品和服务的类型,以及当局实施的限制价格上涨的直接政策。新冠疫情的应对措施也造成了复杂的需求和供应冲击,这些冲击随时间不断变化。亚太地区国家的疫情封控时间普遍较长,抑制了需求和通货膨胀。新冠疫情期间,亚太地区各国提供的政策支持各不相同。然而,近期的财政和货币政策帮助控制并降低了通胀。

第三章:中国的趋势增长将如何影响亚洲其他地区?

追赶效应和人口结构等主要因素将在一定程度上决定中国未来的增长形势,但关键的结构性政策驱动因素,包括国内改革势头和国际地缘经济形势等,可能会大大改变其增长路径。考虑到中国对该地区的重要意义,各种不同路径可能会给亚洲造成相当大的溢出效应。本章评估了一种上行情景(中国在国内实施改革)和下行情景(中国与经济合作与发展组织(经合组织)经济体之间开展去风险)的潜在溢出效应。中国若能实施提高生产率的改革,则可促进亚洲的经济增长,这对于规模较小、较为开放且与中国存在紧密全球价值链联系的经济体尤其如此。非经合组织亚洲国家可以从中国和经合组织“友岸外包”的贸易转移效应中受益。然而,如果考虑到去风险战略中的“友岸外包”趋势和“生产回流”因素导致的全球经济放缓,这些益处将在很大程度上消散。