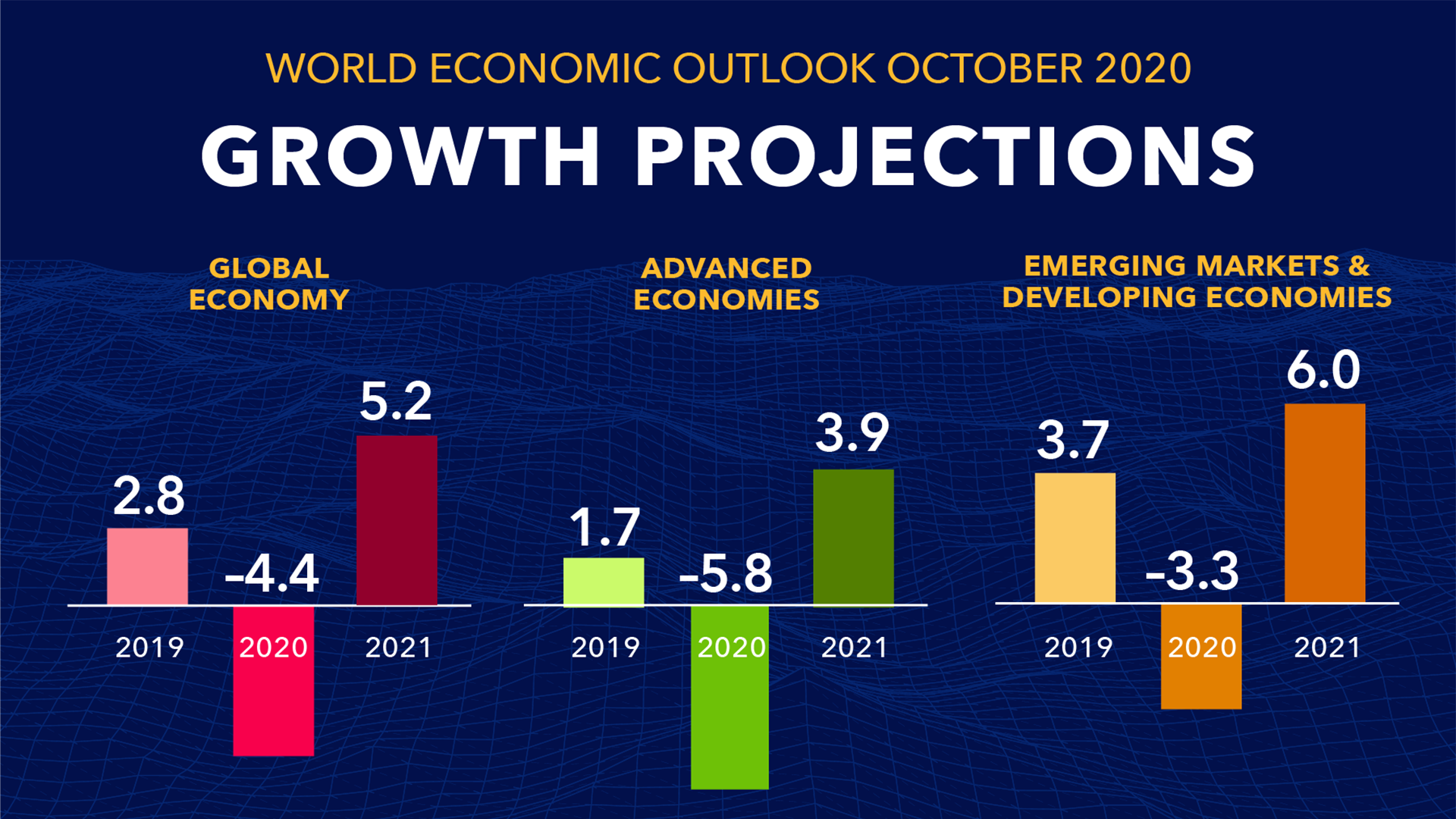

第一章:抗击通胀“最后一里路”上的金融脆弱性

自2023年10月《全球金融稳定报告》发布以来,在全球抗击通胀进入“最后一里路”、货币政策将放松的预期下,全球金融状况有所缓解。新兴市场表现出韧性,一些前沿经济体发也行了国际债券。全球经济实现软着陆的可能性看来已经增大,高利率暴露出的金融体系裂缝并未进一步断裂。全球金融稳定面临的近期风险已经消退。然而,“最后一里路”仍然存在着一些突出的风险。商业房地产行业的压力日益增加,并且有迹象显示企业信用在恶化,这些都可能因不利冲击而加剧。通胀下降趋势的停滞可能会令投资者感到意外,导致资产重新定价和金融市场再度波动。除了当下这些紧迫问题之外,其他中期脆弱性也在增加,特别是公共和私人门债务在不断积累。

第二章:私募信贷的兴起与风险

第二章评估了私募信贷的脆弱性及其对金融稳定的潜在风险。私募信贷是一种正在快速增长的资产类别,一般专注于向无法通过商业银行或公共债务市场融资的中型企业提供贷款,目前在规模上可匹敌其他主要信贷市场。本章明确了由以下因素造成的重要脆弱性:借款人相对脆弱、半流动性投资工具份额不断增长、多层杠杆、估值过时且可能主观,以及各参与方之间的相互关联性不明确。如果私募信贷仍然不透明,并在审慎监管有限的环境下持续呈指数级增长,那么这些脆弱性可能会成为系统性问题。

鉴于这一快速增长且相互关联的资产类别带来的潜在风险,当局可以考虑对私募信贷采取更积极主动的监督和管理措施。关键是要弥合数据缺口,提高报告要求,以全面评估风险。当局应密切监测和处理可能面临较高赎回风险的基金(尤其是零售基金)所存在的流动性风险和行为风险。

第三章:网络风险:日益影响宏观金融稳定

在数字化发展、技术进步、地缘政治紧张局势加剧的背景下,网络风险正在上升。第三章表明,尽管网络事件迄今尚未形成系统性风险,但这些事件导致极端损失的风险有所增加。金融部门的风险敞口很大,严重的网络事件可能导致信心丧失、关键服务中断,并通过技术和金融联系对其他机构产生溢出效应,从而造成宏观金融稳定风险。虽然完善网络立法以及加强企业的网络相关治理安排有助于减轻这些风险,但网络政策框架总体而言仍不健全,新兴市场和发展中经济体尤其如此。因此,需要加强金融部门的网络韧性,措施包括制定有效的国家网络安全战略,实施适当的监管框架,培养一支能干的网络安全队伍,以及建立国内和国际信息共享安排。为了更有效地监测网络风险,应加强对网络事件的报告。监管机构应当要求金融企业董事会成员对企业的网络安全管理负责,并促进有益的风险文化、网络卫生、网络培训和意识。为了限制可能出现的扰动,金融企业应制定和测试响应与恢复程序。国家当局应制定有效的应对方案和危机管理框架。