最近几个月,金融市场上弥漫着一种乐观情绪,因为投资者相信,抗击通胀之战正在走向“最后一里路”,各国央行将于未来几个月放松货币政策。今年,全球股市大幅上涨。企业借款利差和主权借款利差已经收窄。主要新兴市场的货币和资本流动仍保持韧性,而一些前沿市场得以重新进入国际融资市场。

然而,正如我们最新一期《全球金融稳定报告》所显示的那样,这“最后一里路”可能会起伏不平。地缘政治紧张局势有可能加剧并影响投资者情绪。商业房地产市场的压力已变得更加严重,可能会给一些贷款机构带来更大压力。中国的金融市场仍然受到房地产行业持续存在的问题拖累。除了这些比较紧迫的问题之外,债务脆弱性继续增加。许多国家的公共和私人部门都在大量举债,尽管利率仍处于高位,并且经济增长可能不会加速(如《世界经济展望》所预测的)。

退一步说,最近有证据表明,一些国家通胀下行的趋势可能已经停滞,一些部门的基础通胀可能持续存在。在某些情况下,核心通胀率已连续数月高于分析人士的预测。数据高于预期,可能会对“最后一里路”的说法和相关的投资者乐观情绪构成考验,并且有可能导致金融市场重新定价和波动加剧。

粘性通胀

通胀在全球范围内迅速放缓之后,最近在各国之间出现了分化。迄今为止,今年的数据显示,与之前三个月相比,一些主要的发达和新兴经济体(捷克共和国、法国、德国、意大利、菲律宾、南非、瑞典、英国和美国)最近三个月的核心通胀率加速走高。

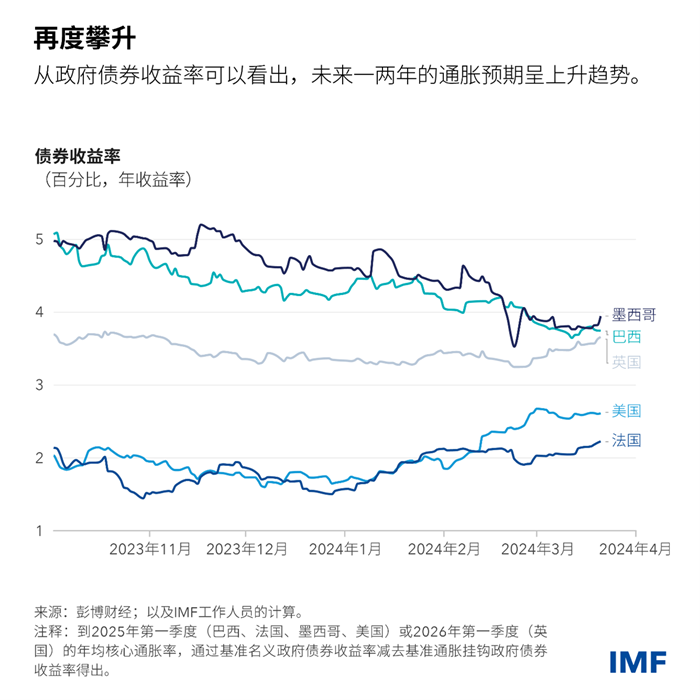

一些投资者似乎预计价格压力今后不会迅速消退。主要经济体未来一两年的通胀预期(由名义政府债券收益率和与通胀挂钩的政府债券收益率之差体现)再度攀升。关键问题是,它们仍然高于央行的目标水平——法国、英国和美国设定的是2%,巴西和墨西哥设定的是3%。通胀预期的其他衡量指标(例如,来自家庭调查的指标)则显得更为稳定。

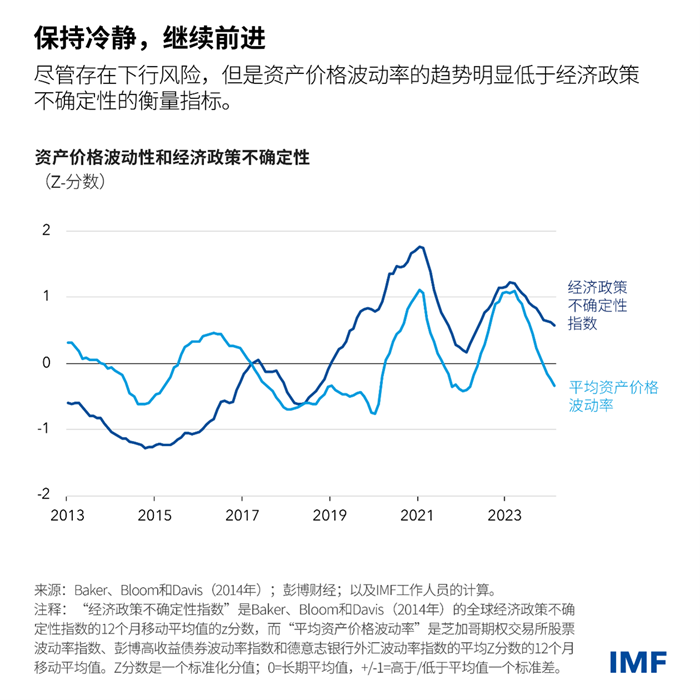

与此同时,地缘政治紧张局势的加剧可能会进一步干扰航运和能源生产,并再次推高通胀水平。到目前为止,金融市场总体上对降通胀进程停滞以及其他不利因素和风险保持乐观,尽管经济政策不确定性指标高企,但是主要资产类别的波动率目前处于较低水平。

重新定价风险

在资产价格波动率飙升之前,波动率与不确定性往往发生分化。投资者遭遇不利冲击后,会重新评估资产价值,以将高度不确定性考虑在内。这种情况下,资产价格波动率会大幅上升。

“最后一里路”上的不利冲击之一可能是通胀水平高出预期。尽管如上所述,一些国家未来通胀预期将会上升,但是投资者预计,今年政策利率将大幅下调——欧洲中央银行和巴西中央银行将降息约75个基点。尽管美国通胀率出现一连串高出预期的状况,但是预计美联储仍将降息约50个基点。投资者似乎相信,当通胀进一步放缓时,以数据为决策依据的央行将放松货币政策。但如果通胀居高不下,这种高远的期望可能会落空,可能导致债券、股票乃至加密资产等的相关抛售。

在该情景下,金融环境将普遍收紧。最直接的后果是,一些投资者将面临所持资产亏损的问题,尤其是杠杆投资者,他们的负收益将会放大。在全球范围内,由于债券收益率上升,借款人会发现更难偿还债务。

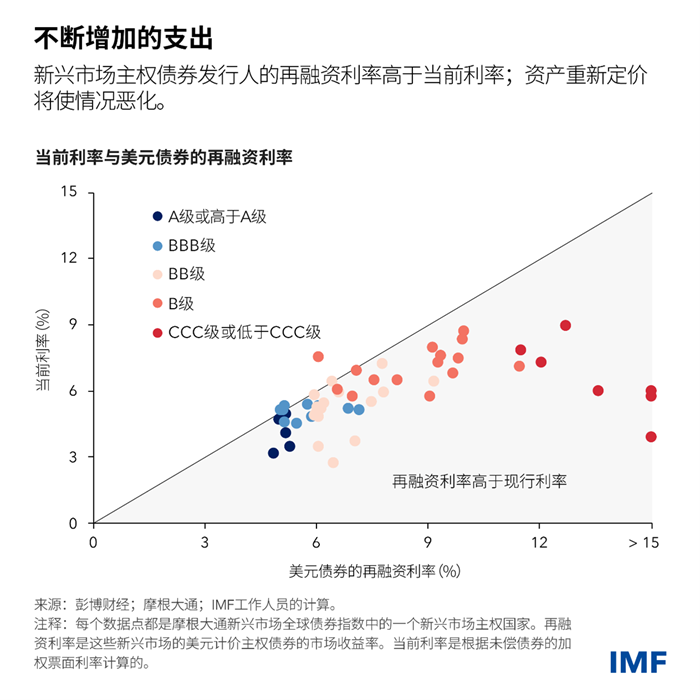

在这种情况下,新兴市场借款人往往会受到极大的影响。此类发行人多数已经面临再融资利率高于未偿美元计价主权债券利率的状况。比较脆弱的新兴市场(信用评级为B级和CCC级或者更低级别)面临的利率涨幅最大。由通胀驱动的全球金融环境收紧,将使再融资变得更加困难。

坚持抗击通胀

通胀放缓趋势的停滞可能会让投资者感到意外,因为他们日益确信,抗击通胀之战已经取得胜利,我们将重返低利率时代。就通胀率持续高于目标水平的经济体而言,央行不应过早放松货币政策,以免日后不得不重新收紧。央行还应抑制投资者对货币政策放松过于乐观的预期,这种预期给金融市场带来了某种繁荣。当然,如果抗通胀的进展表明,通胀正持续向目标靠近,那么央行应当逐步降低政策的紧缩程度。

要想在“最后一里路”上保持金融稳定,就必须采用多管齐下的方法。金融监管当局应当采取措施,利用压力测试、早期纠正措施和其他监管工具来确保银行和其他机构能够承受违约等风险。监管机构应当以全面、一致地实施国际公认的审慎标准为工作重心,特别是应当完成分阶段实施《巴塞尔协议III》的工作。在复苏和处置框架方面取得进一步进展也至关重要,可以限制薄弱机构倒闭的影响。央行应当确保各家银行在有需要时能够获得流动性便利,并随时准备进行早期干预,以消除金融部门的资金压力。

——本博客是在2024年4月《全球金融稳定报告》第一章的基础上撰写的。