В последние месяцы финансовые рынки пронизывало чувство оптимизма на фоне уверенности инвесторов в том, что борьба с инфляцией переходит в заключительную стадию и что в ближайшие месяцы центральные банки смягчат денежно-кредитную политику. В этом году на фондовых рынках по всему миру произошел существенный рост. Спреды по корпоративным и государственным облигациям сузились. Валюты основных стран с формирующимся рынком и движение капитала в них остаются устойчивыми, а некоторые страны с пограничным рынком восстановили доступ к международным рынкам финансирования.

Тем не менее, как показывается нами в последнем выпуске «Доклада по вопросам глобальной финансовой стабильности», на этом заключительном этапе, скорее всего, возникнут затруднения. Геополитическая напряженность может усилиться и негативно повлиять на настроения инвесторов. Напряжение в сфере коммерческой недвижимости стало более острым, что может усилить давление на некоторых кредиторов. Финансовые рынки Китая продолжают испытывать негативное влияние от сохраняющихся проблем в секторе недвижимости. Помимо этих более насущных проблем, продолжают расти факторы уязвимости, связанные с долгом, при этом во многих странах как государственный, так и частный секторы осуществляют крупные заимствования, даже несмотря на то, что процентные ставки по-прежнему остаются высокими, а экономический рост, скорее всего, не ускорится, как прогнозируется в докладе «Перспективы развития мировой экономики».

Если оглянуться назад, то в последнее время есть свидетельства того, что в некоторых странах дезинфляция, возможно, застопорилась и что трендовая инфляция в некоторых секторах может сохранять устойчивость. В ряде случаев базовая инфляция оказывалась выше прогнозов аналитиков в течение нескольких месяцев подряд. Более высокие, чем ожидалось, показатели могут поставить под сомнение тезис о заключительном этапе и связанный с ним оптимизм инвесторов, что потенциально может привести к пересмотру ставок на финансовых рынках и повышению волатильности.

Устойчивая инфляция

После быстрого замедления инфляции во всем мире в последнее время, сейчас ее динамика имеет расхождения между разными странами. Данные за этот год показывают, что в ряде крупных стран с развитой экономикой и стран с формирующимся рынком (Германия, Италия, Соединенное Королевство, США, Филиппины, Франция, Чешская Республика, Швеция, Южная Африка) базовая инфляция за последние три месяца ускорилась по сравнению с тем, что имело место тремя месяцами ранее.

В дальнейшем, как представляется, некоторые инвесторы ожидают, что быстрого ослабления ценового давления может не произойти. Ожидания в отношении инфляции в крупнейших странах на ближайшие год или два, обусловленные разницей между номинальной доходностью и доходностью государственных облигаций с привязкой к инфляции, снова растут. Важно отметить, что они остаются выше целевых уровней центральных банков в 2 процента, как во Франции, Соединенном Королевстве и США, или 3 процента, как в Бразилии и Мексике. Другие показатели инфляционных ожиданий, такие как результаты опросов домашних хозяйств, представляются более стабильными.

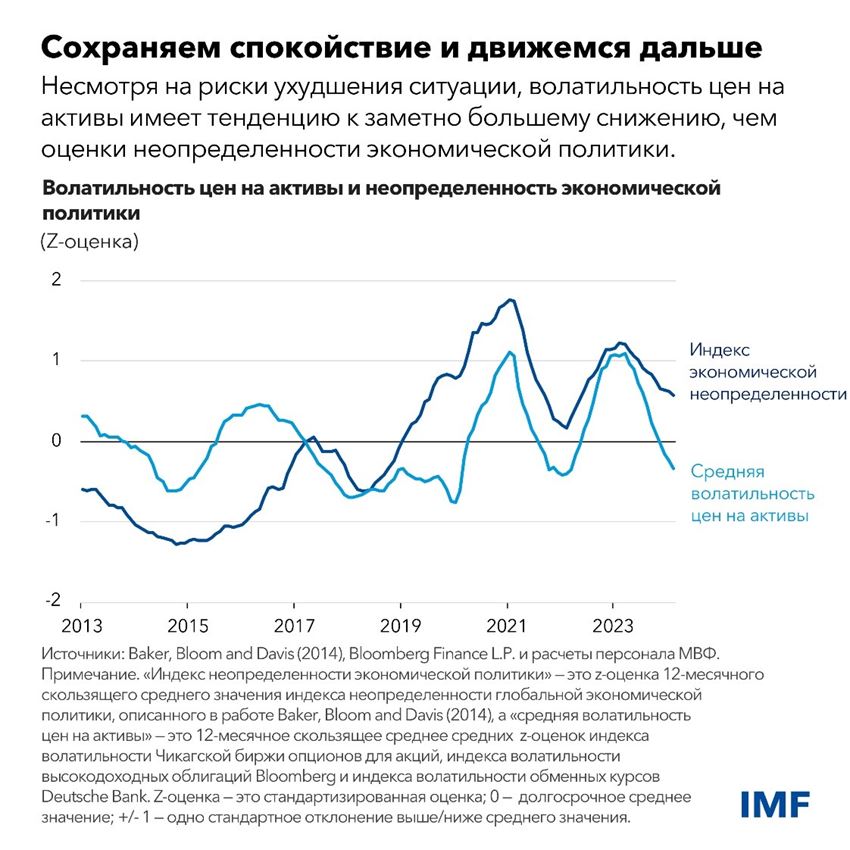

В то же время усиление геополитической напряженности может привести к дальнейшим перебоям с морскими перевозками и производством энергоносителей, а также к росту инфляции. До сих пор финансовые рынки сохраняли в целом оптимистичный настрой в отношении замедления темпов дезинфляции и других сдерживающих факторов и рисков, при этом волатильность основных классов активов в настоящее время находится на низком уровне, несмотря на повышенные показатели неопределенности в отношении экономической политики.

Риск изменения процентных ставок

Традиционно расхождение между волатильностью цен на активы и неопределенностью предшествовало скачкам волатильности, которые могут возникнуть, когда инвесторы сталкиваются с неблагоприятными потрясениями, побуждающими их переоценивать активы с учетом высокой неопределенности.

Одним из таких неблагоприятных потрясений на этом заключительном этапе могут стать неожиданные изменения динамики инфляции в сторону повышения. Несмотря на вышеупомянутый всплеск прогнозируемой будущей инфляции в разных странах, в этом году инвесторы ожидают существенного снижения директивных ставок (примерно на 75 базисных пунктов Европейским центральным банком и Центральным банком Бразилии). Несмотря на череду неожиданных изменений динамики инфляции в США в сторону повышения, ожидается, что Федеральная резервная система все же понизит ставки примерно на 50 базисных пунктов. Инвесторы, похоже, верят в то, что центральные банки, которые опираются на данные, смягчат денежно-кредитную политику, когда инфляция замедлится еще больше. Однако если уровень инфляции останется высоким, такие завышенные ожидания могут не оправдаться, что может привести к соответствующей распродаже активов, от облигаций до акций и криптоактивов.

При таком сценарии финансовые условия в целом ужесточатся. Скорее всего, некоторые инвесторы столкнутся с потерями по активам, которыми они владеют, особенно инвесторы, использующие заемные средства, у которых увеличится отрицательная прибыль. В глобальном масштабе заемщикам будет сложнее обслуживать долг, учитывая повышение доходности облигаций.

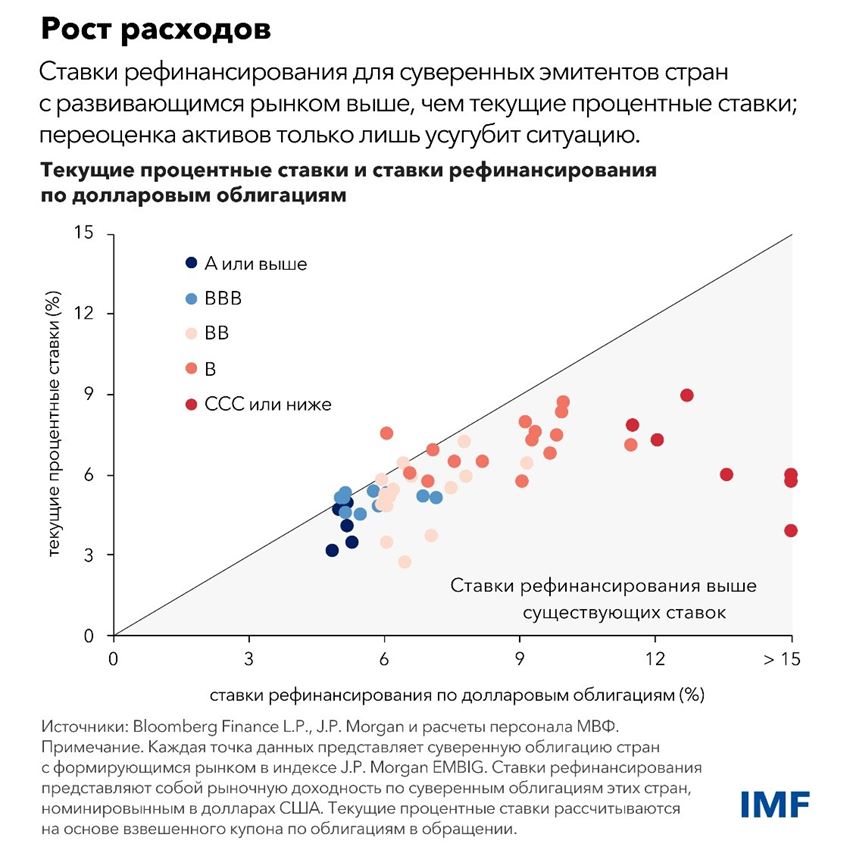

В таких ситуациях заемщики из стран с формирующимся рынком часто страдают в непропорционально большей степени. Многие такие эмитенты уже сталкиваются с тем, что ставки рефинансирования превышают процентные ставки по находящимся в обращении государственным облигациям, номинированным в долларах США. Более уязвимые страны с формирующимся рынком (страны с кредитными рейтингами B и CCC или ниже) сталкиваются с наиболее значительным повышением ставок. Ужесточение глобальных финансовых условий, вызванное инфляцией, еще больше затруднит рефинансирование.

Приверженность снижению инфляции

Замедление темпов дезинфляции может стать неожиданностью для инвесторов, которые все больше уверены в том, что битва с инфляцией уже выиграна и что низкие ставки снова будут преобладать. В странах, в которых инфляция по‑прежнему устойчива и находится выше целевого уровня, центральным банкам не следует преждевременно смягчать курс, чтобы избежать необходимости в будущем идти на попятную. Им также следует давать отпор чрезмерно оптимистичным ожиданиям инвесторов в отношении смягчения денежно-кредитной политики, которые привели к некоторому оживлению на финансовых рынках. Конечно, в тех случаях, когда успехи в борьбе с инфляцией свидетельствует о том, что она устойчиво движется к целевому показателю, центральные банки должны постепенно переходить к менее ограничительной политике.

Поддержание финансовой стабильности на заключительном этапе требует многостороннего подхода. Органам финансового регулирования следует принять меры для обеспечения того, чтобы банки и другие учреждения могли противостоять дефолтам и другим рискам, используя стресс-тесты, заблаговременные коррективные меры и другие инструменты надзора. Регулирующим органам следует уделять первоочередное внимание полному и последовательному внедрению согласованных на международном уровне пруденциальных стандартов, в частности, завершению поэтапного внедрения системы Базель III. Дальнейший прогресс в части основ по оздоровлению и урегулированию несостоятельности также имеет первостепенное значение, чтобы ограничить негативные последствия краха более слабых учреждений. Центральным банкам следует обеспечить банкам доступ к механизмам поддержки ликвидности в случае необходимости и быть готовыми вмешаться на раннем этапе в целях устранения дефицита финансирования в финансовом секторе.

— Основой для этого блога послужила глава 1 апрельского выпуска «Доклада по вопросам глобальной финансовой стабильности» 2024 года.