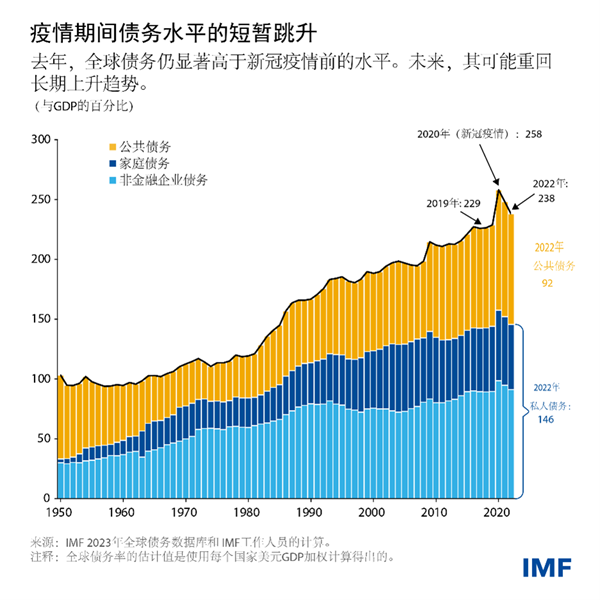

根据我们全球债务数据库的最新数据,全球债务负担虽仍高于疫情前的较高水平,但已连续第二年回落。去年,全球债务总额为全球GDP的238%,较2019年高出9个百分点。以美元计算,债务总额达到了235万亿美元,较2021年水平高出了2000亿美元。

未来几年内,政策制定者必须坚定不移地致力于保持债务的可持续性。

全球经济增速从2020年开始反弹,通胀也远高于预期,但尽管如此,公共债务仍然居高不下。财政赤字使公共债务水平持续高企,许多国家的政府虽然停止提供疫情相关的财政支持措施,但仍然继续增加支出以刺激经济增长并应对食品能源价格的飙升。

这使得过去两年公共债务的下降幅度仅为GDP的8个百分点,而这只抵消掉了疫情相关债务增长的一半左右(正如我们最新的《全球债务监测报告》所示)。私人部门债务(包括家庭债务和非金融企业债务)下降速度较快,降幅达到GDP的12个百分点。即便如此,这一降幅也不足以抵消新冠疫情造成的债务激增。

影响债务趋势的因素

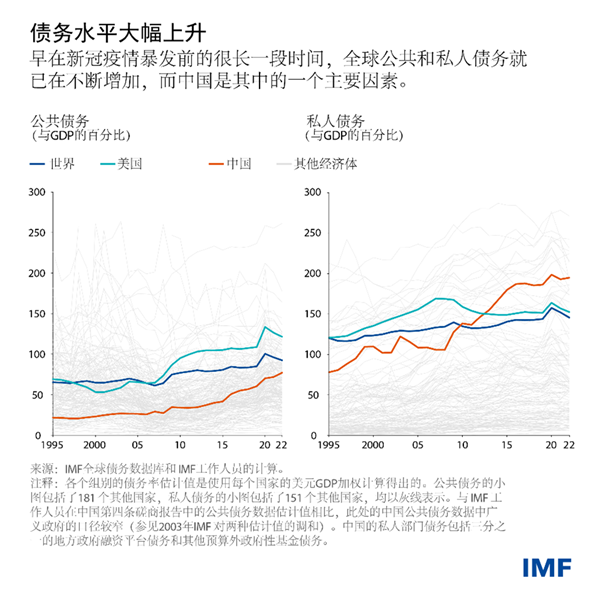

在新冠疫情暴发之前,全球债务率就已经上升了几十年。自20世纪70年代中期以来,全球公共债务增加了两倍,于2022年底达到了GDP的92%(略高于91万亿美元)。私人部门债务也增加了两倍至GDP的146%(接近144万亿美元),但这是在1960年至2022年的更长时间内发生的。

中国在近几十年来全球债务的增长中扮演了中心作用,其借贷增速超过了经济的增速。中国的债务率已上升到与美国大致相同的水平,不过若按美元计算,中国的债务总额(47.5万亿美元)仍明显低于美国(接近70万亿美元)。中国的非金融企业债务占到全球的28%,居世界首位。

过去二十年,低收入发展中国家的债务也大幅增加,不过其初始债务水平较低。与发达经济体和新兴经济体相比,这些国家的债务水平(尤其是私人债务水平)平均而言仍相对较低,但其债务在全球金融危机后快速增加,从而带来了挑战并加剧了脆弱性。超过一半的低收入发展中国家已经或很可能陷入债务困境,约五分之一新兴市场国家的主权债券交易价格低迷。

应对债务脆弱性问题

各国政府应采取紧急措施,帮助降低债务脆弱性,扭转债务的长期趋势。针对私人部门债务,相关政策可包括警惕监测家庭和非金融企业债务负担以及相关的金融稳定风险。针对公共债务脆弱性,各国应建立可靠的财政框架,以此指导相关工作,在兼顾债务可持续性的同时满足支出需求。

对于低收入发展中国家而言,如4月《财政监测报告》所述,关键在于提高其征缴额外税收收入的能力。而对于那些债务不可持续的国家而言,如4月《世界经济展望》指出,还需要为其采取综合性的方法,既包括实施财政纪律,也包括在二十国集团“债务处理共同框架”(主权债务减免和重组的多边机制)下酌情进行债务重组。

重要的是,减轻债务负担将腾出财政空间,让政府能开展新的投资,而这有助于促进未来的经济增长。在各国层面,推动劳动力和产品市场改革、提高潜在产出,将有助于实现这一目标。而国际社会开展税收(包括碳税)合作,可进一步缓解公共融资压力。

——本文包含了Youssouf Kiendrebeogo、Roberto Perrelli、Victoria Haver、Zhonghao Wei(魏钟濠)和Chenlu Zhang(张晨璐)的相关研究成果。