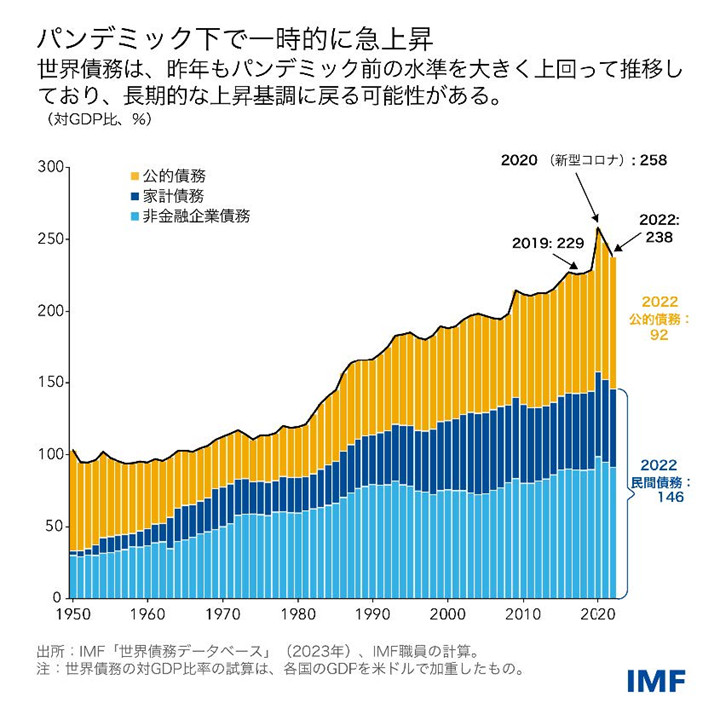

IMF「世界債務データベース」の最新版によれば、世界の債務は2年連続で縮小したものの、すでに高かったパンデミック前の水準を依然として上回っている。昨年の債務総額は対世界GDP比で238%となり、2019年より9%ポイント高くなっている。債務は米ドルベースで235兆ドルに上り、2021年の水準を2,000億ドル上回っている。

政策当局者は、今後数年間にわたって、債務持続可能性の維持に対するコミットメントを堅持することが必要になる。

経済成長は2020年から回復しており、インフレが予想を大幅に上回っているにもかかわらず、公的債務は高止まりしている。パンデミック関連の財政支援は終了したものの、成長押し上げと食料・エネルギー価格急騰への対処を目的に多くの政府が支出を拡大する中で、財政赤字を原因として公的債務が高水準のまま推移した。

結果として、公的債務は過去2年間に対GDP比で8%ポイント減少したにとどまり、パンデミック関連の増加分の約半分しか相殺されていない(IMF「世界債務モニター」参照。家計と非金融企業の債務を含む民間債務はより早いペースで縮小しており、対GDP比で12%ポイント低下している。それでも、縮小幅はパンデミック中の急増分を帳消しにするには足りない。

債務の動向

パンデミック以前から、世界全体の債務の対GDP比は何十年にもわたって上昇していた。世界の公的債務は1970年代の半ばから3倍になり、2022年末には対GDP比92%(91兆ドル強)に達した。民間債務も3倍に拡大して対GDP比146%(ほぼ144兆ドル)となったが、それには1960年から2022年とより長い時間を要した。

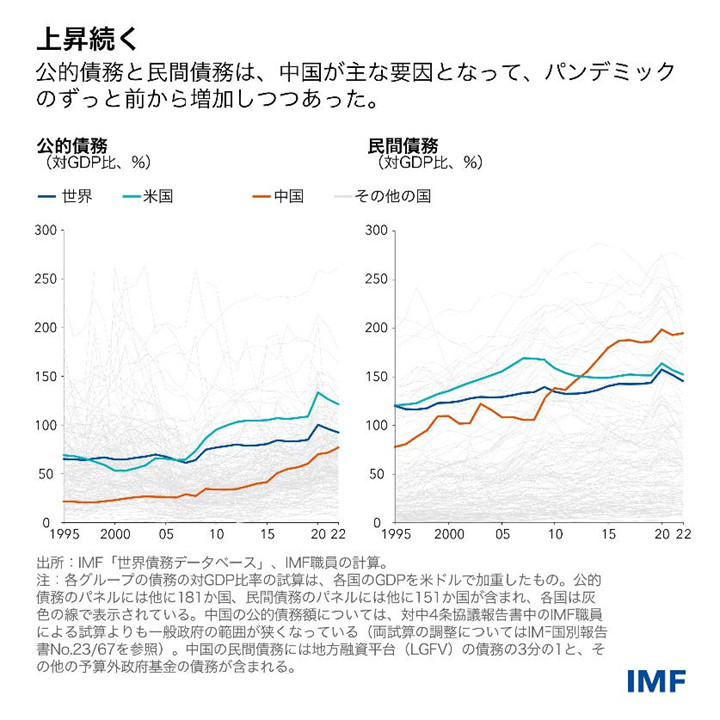

ここ数十年間の世界債務の拡大においては、中国が中心的な役割を果たした。借入の伸びが経済成長を上回ったためで、中国の債務の対GDP比は米国と同水準にまで達している。ただし、ドルベースで見ると、中国の債務総額(47.5兆ドル)は米国(ほぼ70兆ドル)を依然として大きく下回っている。非金融企業の債務に関しては、中国のシェアは28%と世界最大である。

低所得国においても、そもそもの水準が低かったとはいえ、この20年で債務が大幅に増加している。民間債務を中心に、債務水準は先進国や新興市場国と比べて概して比較的低いまま推移しているものの、世界金融危機以降の債務拡大ペースは課題や脆弱性をもたらしている。低所得途上国の半数以上が過剰債務に陥っているか、そのリスクが高くなっており、また、約5分の1の新興市場国のソブリン債がディストレスト水準で取引されている。

債務の脆弱性への対処

各国政府は、債務脆弱性の低減と、長期的な債務トレンドの反転を促進するために、緊急に対策を講じる必要がある。民間部門の債務に関しては、家計および非金融企業の債務とそれに関連した金融安定性リスクを注意深く監視することなどが考えられる。公的債務の脆弱性に関しては、信頼性のある財政枠組みを構築することにより、支出ニーズと債務の持続可能性との間でバランスをとるプロセスの舵取りが可能になるだろう。

低所得国については、4月の「財政モニター」で議論したように、追加税収の徴収能力を向上させることが鍵となる。持続不可能な債務を抱える国の場合には、4月の「世界経済見通し」で指摘したとおり、財政規律に加えて、適用可能であれば政府債務免除・再編のための多国間メカニズムであるG20共通枠組みの下での債務再編をも含めた包括的なアプローチが必要になる。

重要なこととして、債務を削減すれば財政余地が生まれ、新たな投資が可能になり、今後数年にわたって経済成長の促進を助けることになる。各国レベルにおける潜在GDPを押し上げるような労働・製品市場の改革は、そうした目標を支えることになるだろう。炭素課税を含む税制に関する国際協調は、財政に対する圧力をより一層軽減しうる。

***

本ブログは、ユーソフ・キエンドリビエゴとロベルト・ペレッリ、ヴィクトリア・ヘイヴァー、魏鐘濠、張晨璐による研究を取り入れている。