在新型冠状病毒(COVID-19)导致的经济危机中,如何快速地向失业群体提供财政支持对发达经济体和发展中经济体都构成了现实挑战。经济封锁、保持社交距离的各项措施、不完善的社会保障制度以及高度的非正规性(尤其是对低收入国家而言)都加大了此项任务的难度。许多国家的政府正在利用移动技术帮助本国民众。

多哥是西非一个拥有800万人口的小国,它在不到两周的时间内便利用手机向50万人口迅速发放了紧急财政支持。这项技术对于妇女来说尤为有利,并且还提高了项目执行的透明度。摩洛哥也正通过手机为本国的非正规部门工人快速、高效地提供政府援助。

社会援助和现金转移支付

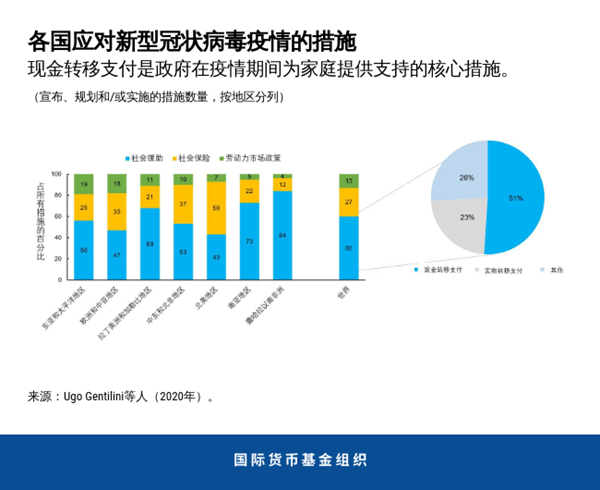

由于无法直接保障就业机会,许多新兴和低收入国家正在加大对家庭和个人的直接支持力度。在非正规部门中,就业情况数据的缺失以及企业与个人之间模糊的界限阻碍了劳动力市场政策的有效性。因此,各国政府在试图加强社会保障制度并扩大覆盖面的同时,也寄希望于现金转移支付。

自疫情开始以来,撒哈拉以南非洲地区所宣布的措施中超过80%都是以转账的形式展开的,而只有4%属于劳动力市场政策。放眼全球,在各国采取的措施中,有30%是现金转移支付。

通常来说,针对最脆弱家庭提供收入支持,取决于一个与社会经济信息挂钩的稳健的国民身份识别系统,并且需要采取各种办法向急需的家庭发放现金。缺少危机应对紧急措施中的任何组成部分都会产生困难的挑战,例如,如果一个政府因缺失社会经济信息而不能针对目标受益人,那么该政府可能就不得不增加支出来扩大社会安全网,或者控制预算并将需要支持的家庭排除在外。

有效的现金转移机制

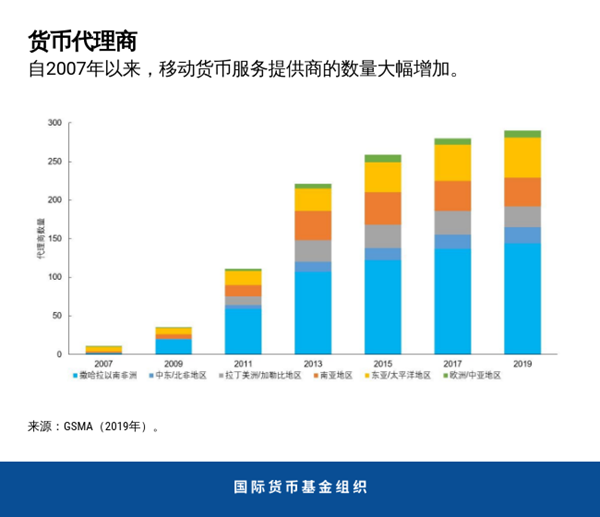

移动支付在很大程度上是一种既有效又能保持社交距离的现金转移方式,这是因为在新兴和发展中经济体内,手机的普及率和使用率非常高,并且 在全球范围内,每十万成年人拥有的移动货币代理商为228家 (一类小型零售商,客户可以通过代理商在移动账户中存取现金、购买手机通话卡等),而每十万成年人拥有的银行和ATM数量分别仅有11家和33台。因此,移动货币可以帮助生活在农村和偏远地区的人们获得政府的现金转移,而不用长途跋涉或漫长的排队等候,甚至都不需要开设银行账户——这是移动支付的关键优势之一,尤其是考虑到当前世界上仍有17亿人口无法获得正规金融机构的服务。

这一疫情使得许多国家加强了自身的移动货币生态系统,并解决了具体的限制问题。业务更成熟的政府反应更为迅速。 厄瓜多尔 在两周的时间内将持照现金代理商的数量翻了一番。马来西亚扩大了免费移动互联网接入的范围。尼日利亚与移动网络运营商合作,通过分析通话时间的购买模式,确定了城市地区脆弱的非正规部门工人。沙特阿拉伯通过降低移动使用费来鼓励移动支付。秘鲁早在几年前就创建了一个平台,以便国内三家主要移动运营商和32家银行通过该平台互相转账。

但使用移动货币也存在风险和局限。农村和偏远地区的人们可能缺乏移动网络覆盖,不易获得货币代理商的服务,或者仅仅是缺乏电力供应。将移动货币兑换成现金的成本仍然十分高昂。数字和金融知识的匮乏也是阻碍数字移动服务普及的一个众所周知的原因。

这一疫情迫使许多国家的政策制定者迅速做出反应,以减少针对电信或金融科技公司发行移动货币的监管薄弱环节,这些公司的客户往往不像银行客户那样能够受到监管保护。因此,必须确保推进移动货币的风险(包括网络风险和数字欺诈)不能高于其所带来的好处。

移动货币框架

除了应对危机,许多国家在努力推动移动支付平台的建设,以减少腐败、提高效率和提升预算透明度,同时扩大金融包容性,特别是对非正规部门和妇女而言。

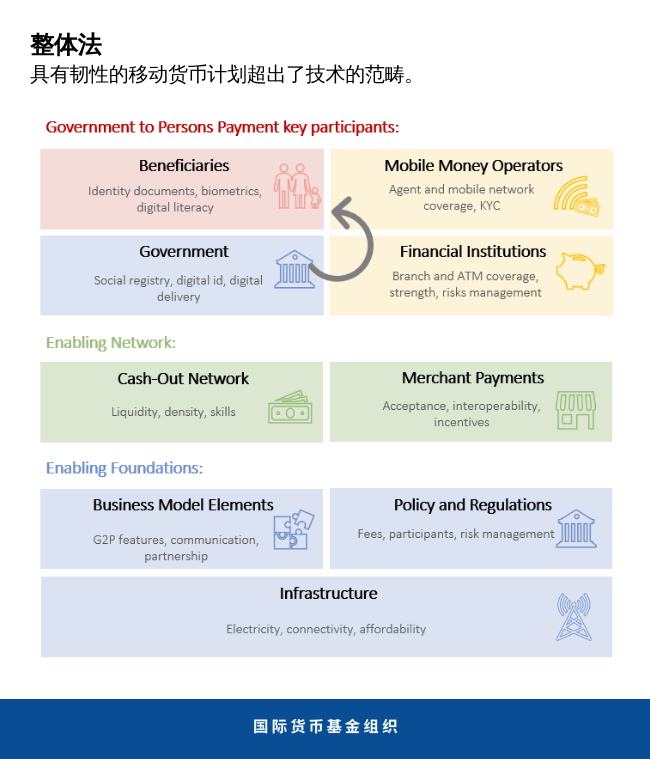

在迅速扩大移动现金转移的规模来帮助减轻疫情影响的同时,各国政府还应采取一种超越技术的广泛方法,并考虑建设一个在稳健且有韧性的移动项目背后的整个生态系统。

政策制定者和相关行业应考虑一个整体全面的方法,将可持续移动货币平台所有的“构件”整合到一起,包括利益相关方以及有助于在风险下实现收益最大化的设计和政策要素。

随着各国纷纷从危机模式走进新常态,它们在扩大对因封锁而遭受经济损失的民众的支持方面遭遇了重重障碍,而眼下不失为一个对此加强关注的好时机。与此同时,它们可以在最能有效地弥补收入损失的解决方案的基础上,着眼于可持续的解决方案,而不是在最紧急的情况下采取变通办法。这应当作为政府通过技术强化中期社会保障制度的更广泛战略中的一部分。

*****

Sonja Davidovic 是在总裁办公室任职的经济学家,也是信息技术部的数字专家。 在国际货币基金组织工作期间,Sonja曾在统计部和财务部任职,也曾参与亚太部和欧洲部若干国家代表团工作。作为数字专家,她正在研究新兴技术如何帮助国际货币基金组织的成员国实现战略经济和发展目标。Sonja还是关于中央银行数字货币实施考虑因素的部门间工作组中的一员。作为国际货币基金组织创新实验室的创始顾问委员会成员之一,她协助指导了该实验室的发展、运营和管理。Sonja拥有乔治城大学的理科硕士学位和波恩大学的文学硕士学位。

Delphine Prady 于 2016 年加入国际货币基金组织。她现任国际货币基金组织财政事务部高级经济学家,从事支出政策问题方面的工作,主要研究领域是社会支出、能源补贴和数字经济。在加入国际货币基金组织之前,她曾在法国财政部工作(2010-2012年);离开财政部后,又先后担任了法国社会事务与劳工部部长及法国总统(2012-2016年)的顾问。她毕业于法国巴黎高等师范学院,拥有图卢兹经济学院(法国)的博士学位。

Herve Tourpe Herve Tourpe 是国际货币基金组织的首席数字顾问。作为数字咨询负责人,他帮助国际货币基金组织了解与成员国相关的变革性技术,如金融科技、人工智能、区块链、大数据、云计算和相关网络风险。他对“技术现实主义”充满热情,致力于在技术趋势、机会和风险方面提供公正的跨国专业知识,尤其是针对新兴和低收入国家。Tourpe先生创建了数字咨询组,就支持国别数字问题的技术提供专业技术援助,从中央银行数字货币到反洗钱,从数字政府服务到开放银行。

Tourpe先生是前首席企业架构师,他在信息技术战略和技术创新,以及国家数字战略领域拥有很强的背景。