Практическая задача быстрой передачи финансовой поддержки в руки людей, потерявших работу в условиях экономического кризиса COVID-19, вызвала растерянность как в странах с развитой экономикой, так и в развивающихся странах. Режим экономической изоляции, меры физического дистанцирования, фрагментарность систем социальной защиты и — особенно в странах с низкими доходами — высокая доля неофициальной экономики осложняют эту задачу. Многие органы государственного управления опираются на мобильные технологии, чтобы помочь своим гражданам.

В Того, небольшой стране Западной Африки с 8-милионным населением, удалось быстро распределить экстренную финансовую поддержку полумиллиону человек менее чем за две недели, используя мобильные телефоны. Эта технология способствовала передаче пособий, в частности женщинам, и поддержала прозрачное разворачивание программы. Работники неофициального сектора в Марокко также быстро и эффективно получают государственную помощь через свои телефоны.

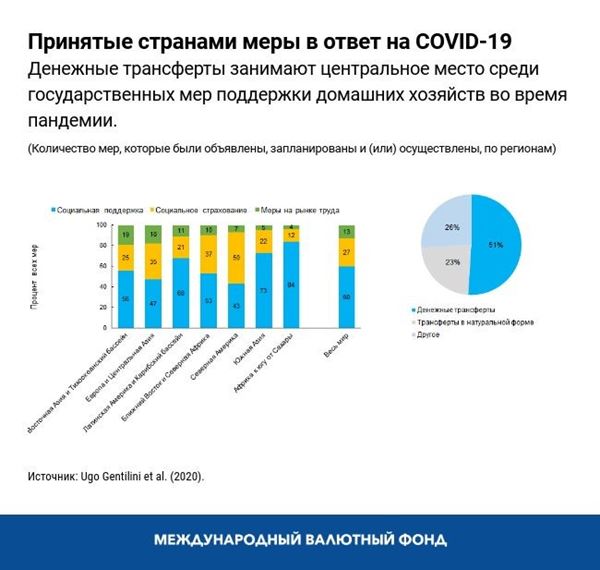

Социальная помощь и денежные трансферты

Во многих странах с формирующимся рынком и странах с низкими доходами расширяется прямая поддержка домашних хозяйств и физических лиц, поскольку нет возможности непосредственно защищать рабочие места. Недостатки данных по состоянию занятости и отсутствие четких границ между предприятиями и физическими лицами в неформальном секторе препятствуют эффективности мер политики на рынке труда. Поэтому органы государственного управления делают ставки на денежные трансферты в попытках укрепить свои системы социальной защиты, одновременно пытаясь расширить их охват.

В странах Африки к югу от Сахары более 80 процентов мер, объявленных с начала пандемии, имеют форму трансфертов, и только 4 процента представлены мерами политики на рынке труда. По миру в целом 30 процентов всех инициатив, задействованных странами, приходится на денежные трансферты.

Как правило, предоставление поддержки доходов, нацеленное на наиболее уязвимые домашние хозяйства, опирается на надежную национальную систему идентификации , увязанную с социально-экономической информацией, и требует самых разнообразных подходов для распределения денежных средств наиболее нуждающимся. Отсутствие одного из этих компонентов в условиях применения оперативных мер в ответ на кризис может создать серьезные трудности : например, если государство не может определить получателей помощи вследствие недостатка социально-экономической информации, ему может потребоваться либо расходовать больше средств для расширения сети социальной защиты, либо контролировать расходы бюджета с неизбежным исключением из числа получающих помощь домашних хозяйств части тех, кто в ней нуждается.

Действенные механизмы переводов наличных денег

Мобильные деньги представляют собой действенный и удовлетворяющий условиям физического дистанцирования вариант проведения наличных денежных переводов в широком масштабе, учитывая что в странах с формирующимся рынком и развивающихся странах очень высок процент людей, владеющих и пользующихся мобильными телефонами, и в мире в целом действует 228 агентов мобильных денег (мелких розничных торговцев, у которых клиенты могут депонировать наличные деньги на счета мобильных телефонов или снимать деньги с этих счетов, покупать карточки на телефонное эфирное время и т.д.) на 100 000 человек взрослого населения по сравнению с лишь 11 банками и 33 банкоматами. Соответственно, мобильные деньги могут помогать населению сельских и отдаленных районов в получении доступа к программам государственных трансфертов без перемещения на большие расстояния, ожидания в очередях или даже без необходимости иметь банковский счет, что является принципиально важным преимуществом в мире, где 1,7 млрд человек по-прежнему не имеют доступа к услугам официальных финансовых организаций .

Пандемия привела к тому, что во многих странах были укреплены экосистемы мобильных денег и устранены конкретные сдерживающие факторы. Органы государственного управления с более развитой деятельностью смогли реагировать быстрее. В Эквадоре за две недели удвоилось количество лицензированных агентов по работе с наличным средствами. В Малайзии был расширен бесплатный доступ к интернету через мобильные телефоны. Органы государственного управления Нигерии вступили в партнерские отношения с операторами сетей мобильной связи, чтобы выявить уязвимых работников неофициального сектора в городах, анализируя характеристики покупки эфирного времени. В Саудовской Аравии были снижены тарифы на мобильную связь, чтобы стимулировать использование мобильных платежей. Несколько лет назад в Перу были созданы условия для формирования платформы, позволяющей осуществлять переводы в рамках сети из трех ведущих операторов мобильной связи и 32 банков.

Мобильные деньги связаны с рисками и имеют свои ограничения. У людей, живущих в сельских и отдаленных районах, может не быть мобильной связи, легкого доступа к агентам, осуществляющим денежные услуги, или просто электричества. Перевод мобильных денег в наличные по-прежнему может быть связан со значительными издержками. Известно также, что цифровая и финансовая безграмотность препятствуют введению цифровых мобильных услуг.

Во многих странах пандемия заставила директивные органы предпринимать оперативные меры для уменьшения недостатков регулирования, касающегося мобильных денег, выпускаемых компаниями в сфере телекоммуникаций и финансовых технологий, клиенты которых часто не защищены регулированием в той же мере, как клиенты банков. Важно обеспечивать, чтобы риски, связанные с ускоренным распространением мобильных денег, в том числе киберриски и мошенничество с использованием цифровых средств, не перевешивали выгоды, которые приносит этот процесс.

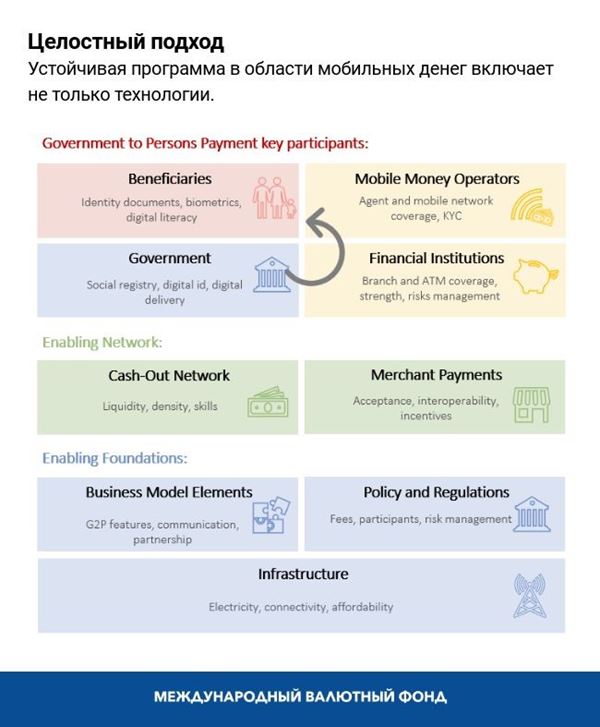

Система мобильных денег

За рамками кризисного периода многие страны стремятся подтолкнуть развитие платформ мобильных платежей в целях снижения коррупции, повышения эффективности и прозрачности бюджета, а также для достижения более широкого охвата финансовыми услугами, особенно неофициального сектора и женщин.

Осуществляя работу по расширению мобильных денежных переводов, чтобы способствовать смягчению последствий пандемии, правительствам необходимо использовать широкий подход, выходящий за рамки технологий и учитывающий всю экосистему, на которую опирается надежная и стойкая программа мобильных денег.

Директивным органам и представителям отрасли следует продумать целостный подход для объединения всех «конструктивных элементов» устойчивой платформы мобильных денег, включая заинтересованные стороны, а также элементы структуры и политики, способствующие максимизации выгод относительно рисков.

По мере того как страны переходят от кризисного режима к новому нормальному состоянию, возникают благоприятные условия также и для того, чтобы отметить, с какими препятствиями они сталкивались при расширении поддержки людей, страдающих от экономических последствий мер изоляции. В то же время они могут опираться на те решения, которые оказались наиболее действенными в компенсации падения доходов, сосредоточивая свое внимание на устойчивых решениях, а не на обходных путях, использовавшихся на пике чрезвычайной ситуации. Это должно быть частью более широких стратегий органов государственного управления по укреплению систем социальной защиты с помощью технологий в среднесрочной перспективе.

*****

Сонья Давидович

Сонья — экономист в Аппарате директора-распорядителя и эксперт по цифровым технологиям в Департаменте информационных технологий. Она работала в Статистическом департаменте и Финансовом департаменте МВФ, а также выполняла несколько назначений по конкретным странам в Департаменте стран Азиатско-Тихоокеанского региона и в Европейском департаменте. В своей должности эксперта по цифровым технологиям она занимается рассмотрением вопросов о том, как новейшие технологии могут помочь странам-членам МВФ в достижении стратегических целей в области экономики и развития. Соня также входит в междепартаментскую группу, работающую над вопросами включения цифровых валют в сферу деятельности центральных банков. В качестве одного из членов-основателей Консультационного совета Лаборатории инноваций МВФ она внесла свой вклад в создание этой лаборатории, ее работу и управление. Она имеет степень магистра естественных наук Джорджтаунского университета и степень магистра гуманитарных наук Боннского университета.

Делфин Прейди поступила на работу в МВФ в 2016 году. Она является старшим экономистом в Департаменте по бюджетным вопросам и работает над вопросами политики в области расходов с ориентацией на социальные расходы, энергетические субсидии и цифровую экономику. До МВФ она работала в Казначействе Франции (2010–2012 годы), затем она была советником министра по социальным вопросам и министра труда Франции и президента Франции (2012–2016 годы). Она закончила Высшую нормальную школу в Кашане (Франция) и имеет докторскую степень Тулузской школы экономики (Франция).

Херви Турп — главный советник по цифровым технологиям в МВФ. В качестве руководителя Консультативной службы по цифровым технологиям он помогает МВФ понимать новаторские технологии, актуальные для стран-членов МВФ, такие как финтех, искусственный интеллект, блочные цепи, большие массивы данных, облачные вычисления и связанные с ними киберриски. Увлеченный «техно-реалист», он стремится предоставлять объективные рекомендации с учетом опыта различных стран относительно технологических тенденций, возможностей и рисков, особенно для стран с формирующимся рынком и стран с низкими доходами. Г-н Турп создал Консультативную службу по цифровым технологиям, которая предоставляет в рамках технической помощи знания о технологиях, позволяющих находить ответы на существенные для стран вопросы в цифровой сфере — от цифровых валют центральных банков до борьбы с отмыванием денег, и от цифровых государственных услуг до открытых банковских платформ.

Ранее г-н Турп был главным архитектором корпоративных приложений. Он обладает обширным опытом в области стратегии ИТ и технологических инноваций, а также в сфере национальных цифровых стратегий.