La question pratique de savoir comment rapidement fournir un appui financier à ceux qui ont perdu leur emploi durant la crise de la COVID-19 occupe l’esprit des dirigeants tant des pays avancés que des pays en développement. Le confinement, les mesures de distanciation physique, les dispositifs de protection sociale lacunaires et, surtout dans les pays à faible revenu, la taille importante de l'économie informelle rendent la tâche d’autant plus complexe. Voilà pourquoi dans un grand nombre de pays, les pouvoirs publics mettent la technologie mobile à profit des populations.

Au Togo, un petit pays d'Afrique de l'Ouest de 8 millions d’habitants, un appui financier d’urgence a rapidement été accordé à 500 000 personnes en moins de deux semaines grâce aux téléphones portables. Avec cette technologie, il a été notamment plus facile de verser des allocations aux femmes et d’assurer une exécution transparente du programme d’aide. Au Maroc, les travailleurs de l'économie informelle reçoivent aussi des aides publiques par le biais de leurs téléphones portables de manière rapide et efficiente.

Assistance sociale et transferts monétaires

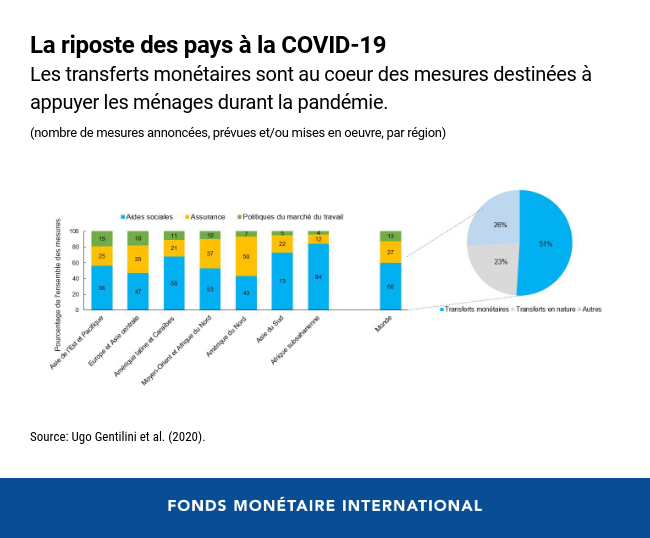

Beaucoup de pays émergents et de pays à faible revenu renforcent leur appui direct aux ménages et aux particuliers faute de pouvoir directement préserver l’emploi. Les données manquantes sur la situation d’emploi et la distinction floue entre les entreprises et les particuliers dans l'économie informelle entravent la mise en œuvre de politiques de marché du travail efficaces. Aussi, les pouvoirs publics misent sur les transferts monétaires pour renforcer leurs dispositifs de protection sociale tout en s'efforçant d’en élargir leur couverture.

En Afrique subsaharienne, plus de 80 % mesures annoncées depuis le début de la pandémie ont pris la forme de transferts et seulement 4 % de politiques de marché du travail. À l’échelle mondiale, 30 % de toutes les initiatives prises par les pays relèvent de transferts monétaires.

D’habitude, les prestations financières en appui aux revenus des foyers les plus vulnérables reposent sur un système d’identification nationale robuste lié aux données socio-économiques, et requièrent une série de démarches afin de distribuer les fonds à ceux qui en ont le plus besoin. Lors d’une intervention immédiate en situation de crise, l’absence d’un de ces éléments peut causer de grandes difficultés : par exemple, si l’État ne peut pas cibler des bénéficiaires en raison du manque de données socio-économiques, il pourrait être forcé de dépenser plus pour élargir son dispositif de sécurité sociale ou alors de maîtriser les dépenses budgétaires et d’exclure les ménages qui ont besoin d’aide.

Mécanismes de transferts monétaires efficaces

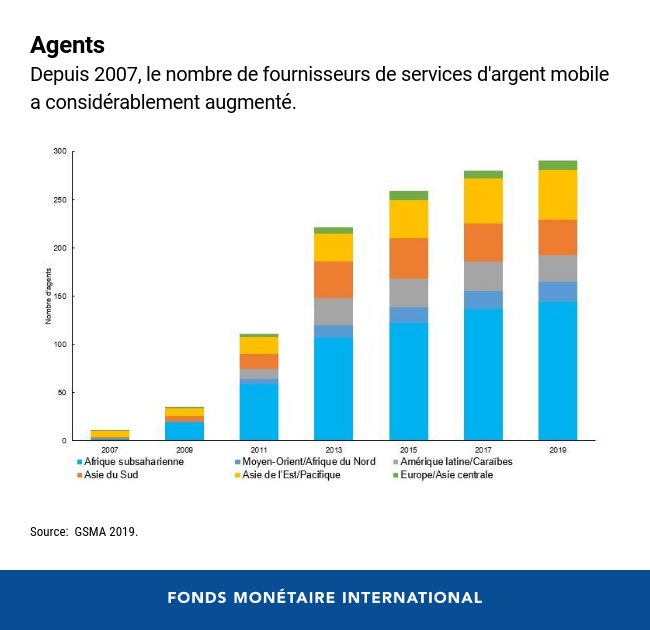

L’argent mobile est un moyen efficace, et conforme aux règles de distanciation physique, pour effectuer des transferts monétaires à grande échelle, compte tenu du nombre très élevé de détenteurs et d’utilisateurs de téléphones mobiles dans les pays émergents et les pays en développement et du fait que, mondialement, il existe 228 points de services d’argent mobile (de petits commerces ou les clients peuvent déposer ou retirer des fonds de leur compte mobile, ou acheter du crédit) pour 100 000 adultes, contre seulement 11 banques et 33 distributeurs automatiques de billets. L’argent mobile peut donc aider les populations rurales et éloignées à accéder aux programmes publics de transferts sans devoir parcourir de longues distances ou faire la queue et sans même disposer de compte en banque (un avantage crucial dans un monde où 1,7 milliard de personnes n’ont toujours pas accès aux établissements financiers formels).

La pandémie a poussé un grand nombre de pays à renforcer leurs écosystèmes d’argent mobile et à résoudre des contraintes spécifiques. Les pays dont les activités étaient plus développées ont pu réagir plus vite. L'Équateur a doublé le nombre d’agents d’argent mobile en l’espace de deux semaines. La Malaisie a élargi l’accès à l’Internet mobile gratuit. Le Nigéria a conclu un partenariat avec les opérateurs de téléphonie mobile afin de recenser les travailleurs vulnérables du secteur informel dans les zones urbaines en analysant les habitudes d’achat de crédit mobile. L'Arabie Saoudite a réduit les tarifs de téléphonie mobile afin d’encourager les paiements mobiles. Il y a quelques années, le Pérou a facilité la création d’une plateforme permettant les transferts entre les trois principaux opérateurs mobiles et 32 banques.

L’argent mobile présente toutefois des risques et des limites. Les personnes dans les régions rurales et reculées n’ont pas forcément accès à un réseau mobile, aux agents d’argent mobile ou tout simplement à l’électricité. L’échange de l’argent mobile contre des espèces peut encore être onéreux. Par ailleurs, il est avéré que l'illettrisme numérique et financier peut faire obstacle à l’utilisation des services mobiles numériques.

Dans de nombreux pays, la pandémie a forcé les décideurs à agir rapidement pour combler les lacunes réglementaires en matière d’argent mobile émis par des entreprises de télécommunication ou de fintech, dont la clientèle n’est souvent pas aussi bien protégée que celle des banques. Il est important de veiller à ce que l’accélération des services d’argent mobile ne présente pas plus de risques (cyber-risques et fraude numérique, notamment) qu’elle ne présente d’avantages.

Un dispositif pour l’argent mobile

Indépendamment de la crise, nombreux sont les pays qui ont cherché à dynamiser les plateformes de paiement mobile dans le but de réduire la corruption, d'accroître l’efficience et la transparence budgétaire, et d'élargir l’inclusion financière, surtout pour l'économie informelle et les femmes.

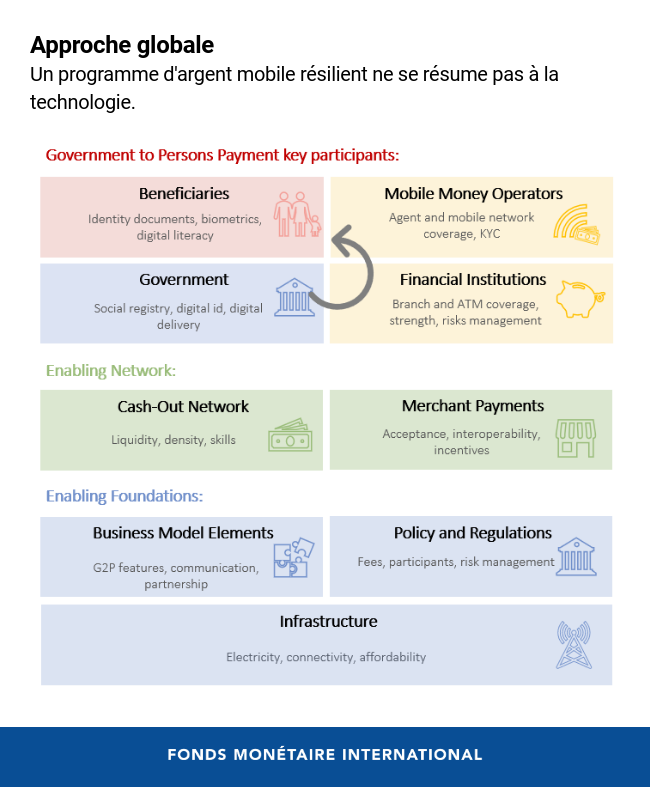

Dans le cadre de leurs initiatives visant à accroître rapidement les transferts monétaires mobiles pour atténuer l’impact de la pandémie, les pouvoirs publics devraient adopter une approche globale qui ne se résume pas aux considérations technologiques mais qui prenne en compte l’ensemble de l’écosystème d’un programme mobile robuste et résilient.

Les décideurs et les entreprises devraient adopter une approche globale qui tienne compte de toutes les composantes d’une plateforme d’argent mobile viable, y compris les parties prenantes et éléments conceptuels et stratégiques permettant d’en accroître les avantages et d’en limiter les risques.

À mesure que les pays sortent progressivement de la crise pour retourner à une nouvelle normalité, il est opportun de prendre note des obstacles qu’ils ont rencontrés pour venir en aide aux victimes économiques du confinement. Parallèlement, les pays pourraient développer davantage les outils qui ont le mieux fonctionné pour combler des pertes de revenus, en privilégiant les solutions viables plutôt que les solutions d’appoint mises en œuvre au plus fort de l’urgence. Cet effort devrait faire partie d’une stratégie publique plus globale ayant pour objectif de renforcer les systèmes de protection sociale à moyen terme grâce à la technologie.

*****

Sonja Davidovic est économiste au bureau de la directrice générale et experte numérique au département informatique. Au FMI, Sonja a travaillé au département des statistiques et au département financier et a été affectée à plusieurs pays au sein du département Asie-Pacifique et du département Europe. En sa qualité d’experte numérique, elle examine comment les technologies émergentes peuvent aider les pays membres du FMI à réaliser des objectifs stratégiques sur le plan de l’économie et du développement. Sonja fait aussi partie d’une équipe interdépartementale qui se penche sur les possibilités de mise en œuvre des monnaies numériques des banques centrales. En tant que membre fondateur du conseil consultatif du laboratoire d’innovation du FMI, elle a contribué aux orientations de ce dernier en matière de développement, d’opérations et de gouvernance. Sonja est titulaire d’un master de l’université Georgetown et d’un master de l’université de Bonn.

Delphine Prady est entrée au FMI en 2016. Elle est économiste principale au département des finances publiques, où elle travaille sur les questions relatives aux politiques de dépenses, en particulier sociales, aux subventions énergétiques et à l’économie numérique. Avant d’intégrer le FMI, elle travaillait au Trésor français (2010-2012); elle a ensuite été conseillère des ministres des Affaires sociales et du Travail en France, puis conseillère du président de la République (2012-2016). Elle est diplômée de l’École normale supérieure de Cachan et est titulaire d’un doctorat de la Toulouse School of Economics.

Hervé Tourpe est conseiller principal en numérique au FMI. En tant que chef de l’unité consultative sur les questions numériques, il aide le FMI à comprendre les technologies transformatrices qui concernent ses pays membres telles que la fintech, l’intelligence artificielle, les chaînes de blocs, les mégadonnées, l’informatique en nuage et les cyber-risques. Farouche partisan du technoréalisme, il s’emploie à fournir une expertise objective et transnationale sur les tendances, les possibilités et les risques technologiques, en particulier pour les pays à faible revenu. M. Tourpe a fondé l’unité consultative sur les questions numériques; celle-ci fournit une assistance technique aux pays sur les technologies qui appuient les chantiers du numérique, des monnaies numériques des banques centrales à la lutte contre le blanchiment des capitaux, en passant par les services publics numériques et l’open banking.

Ancien architecte d’entreprise principal, M. Tourpe a une longue expérience dans le domaine des stratégies informatiques et de l’innovation technologique ainsi que dans celui des stratégies numériques nationales.