当一家墨西哥航空公司要购买巴西飞机时,它可能从一家非美国银行获得美元贷款来为采购融资。这只是非美对手方之间开展国际金融交易时美元发挥重大作用的一个案例。

若非美国银行突然发现自身美元短缺,会发生什么呢?这就是2007-2008年全球金融危机期间的情况,当时美国金融公司不愿向外国对手方出借美元。为防止全球金融体系的崩溃,美联储向海外央行提供了超过5000亿美元的应急资金,后者可将其转贷给本国美元短缺的银行。

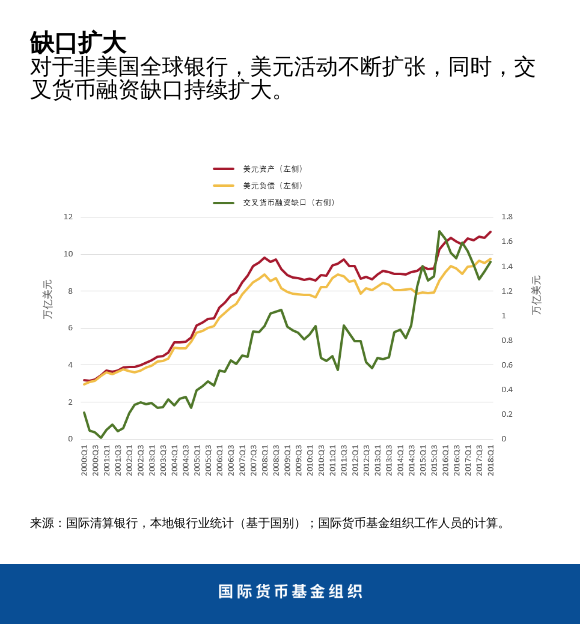

正如我们在最新一期《全球金融稳定报告》第五章所解释,非美国银行继续在全球美元贷款中发挥核心作用。实际上,这些银行的美元资产从2012年的9.7万亿美元增至2018年年中的12.4万亿美元,其与总资产的比重与危机前水平相当。尽管危机后引入的改革加强了全球银行体系,但我们的分析显示,非美国银行仍易受到美元供应中断的影响,这可能使冲击传导至本国以及向其举借美元的国家。解决该问题的第一步是准确地进行衡量;我们制定了一组指标来帮助政策制定者进行衡量。

非美国银行如何获取所需的美元来为资产融资?例如,向购买巴西飞机的墨西哥买家提供贷款。与美国银行相比,非美国银行获取稳定美元存款的能力有限。所以,它们必须高度依赖短期和潜在波动性更强的融资来源,如商业票据和其他银行的贷款。若这些渠道获取的融资不足,非美国银行则转向被称为外币互换的工具,这种工具成本更高,且在市场承压时可能不够可靠。

我们使用三个指标来分析非美国银行的美元融资敞口及其对潜在供应中断的脆弱性。一个指标显示,美元计价资产和负债之间的缺口已经从2018年年中的1万亿美元(占资产的10%)扩大至约1.4万亿美元(占资产的13%)。这种所谓的交叉货币融资缺口反映了必须使用外币互换等工具满足的融资规模,这加剧了银行的脆弱性。

我们制定的另一个指标聚焦于高流动性的美元资产,此类资产能在市场紧张时快速出售,以弥补突然撤出的美元融资。该指标显示,自危机以来美元流动性已有所改善,但仍低于银行资产负债表的整体流动性。

第三个指标反映了银行使用稳定资金来源为美元资产进行长期融资的能力。该指标(我们称为美元稳定融资比率)自2008年以来仅出现小幅改善。

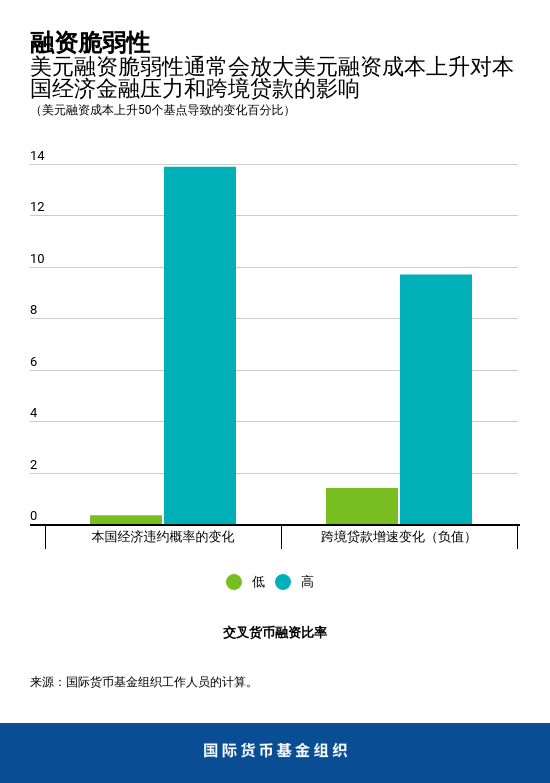

正如危机显示,美元融资成本上升能在全球金融体系中产生深刻影响。我们的分析发现,成本上升会提高依赖美元融资的非美国银行所在国的银行违约概率。更糟糕的是,从非美国银行获得贷款的第三国将面临更大压力,其中新兴市场借款方最脆弱,因为它们不能轻易找到替代的融资来源。我们还发现,美元融资脆弱性可能充当放大器,因为当本章制定的任何指标显示脆弱性增强时,上述负面影响尤为显著。

从积极方面来看,研究发现,若干要素(部分与政策直接相关)能充当缓释器,以便政策制定者在美元供应中断时有办法保护本国经济。确保银行体系的整体健康,使银行加强盈利能力、资本金更加充足,是提供缓冲的一种方法。央行增加持有储备也能在美元流动性枯竭时用于填补缺口。最后,央行在市场紧张时提供美元资金的互换安排能发挥重要作用,正如危机时期所示。

*****

Adolfo Barajas是国际货币基金组织货币与资本市场部全球金融稳定分析处高级经济学家,主要负责国际货币基金组织半年度《全球金融稳定报告》分析性章节的撰写工作。在国际货币基金组织任职期间,他曾在能力建设学院工作,教授宏观经济和金融主题的课程;在西半球部以及中东和中亚部任职期间,他曾参与规划和监督代表团,以及作为中东和中亚《地区经济展望》章节的作者,为多边监督和分析撰稿。他拥有斯坦福大学经济学博士学位,围绕金融发展和金融包容、汇款的宏观经济影响、汇率政策以及企业资产负债表脆弱性等主题发表了大量著作。

Claudio Raddatz Kiefer是国际货币基金组织货币与资本市场部全球金融稳定分析处处长。此前,他曾担任智利中央银行的金融政策部主任(2014年至2017年)和经济研究部主任(2011年至2014年),世界银行发展经济研究部高级经济学家(2008年至2011年)并在该机构担任过经济学家。Raddatz先生在宏观金融问题上发表过多篇学术著作。他拥有智利大学的理学学士和硕士学位,以及麻省理工学院的经济学博士学位(2003年)。