Lorsqu’une compagnie aérienne mexicaine achète des avions brésiliens, il est probable qu’elle finance l’achat par un prêt en dollars contracté auprès d’une banque non américaine. Ce n’est là qu’un exemple du rôle énorme du dollar dans des transactions financières internationales entre contreparties non américaines.

Que se passerait-il si les banques non américaines se retrouvaient subitement sans dollars ? Ce fut le cas pendant la crise financière mondiale de 2007–08, lorsque les entreprises financières américaines étaient réticentes à prêter des dollars à leurs homologues étrangères. Afin de prévenir l’effondrement du système financier mondial, la Réserve fédérale avait alors fourni plus de 500 milliards de dollars en urgence aux banques centrales étrangères, qui pouvaient ensuite rétrocéder ces fonds à leurs banques nationales assoiffées de dollars.

Comme nous l’expliquons au chapitre 5 de la dernière édition du Rapport sur la stabilité financière dans le monde (GFSR), les banques non américaines continuent de jouer un rôle crucial dans l’octroi de prêts en dollars à travers le monde. En effet, le montant de leurs actifs en dollars est passé de 9 700 milliards en 2012 à 12 400 milliards au milieu de 2018, et reste comparable à leur niveau d’avant la crise par rapport au total de leurs actifs. Même si les réformes mises en œuvre après la crise ont renforcé le système bancaire mondial, il ressort de notre analyse que les banques non américaines demeurent vulnérables à une perturbation du financement en dollar, dont le choc pourrait se transmettre à leur économie nationale et aux pays auxquels elles prêtent. Pour remédier à ce problème, il convient tout d’abord de le mesurer. Nous avons donc conçu un ensemble d’indicateurs pour aider les dirigeants dans cette démarche.

Comment est-ce que les banques non américaines obtiennent les dollars dont elles ont besoin pour financer des actifs tels que des prêts à des acheteurs mexicains d’avions brésiliens ? Contrairement aux banques américaines, elles n’ont qu’un accès restreint à une base stable de dépôts en dollars. Elles doivent donc être fortement dépendantes de sources de financement à court terme et potentiellement plus volatiles, comme les billets de trésorerie et les prêts de banques étrangères. Lorsque ces sources s’avèrent insuffisantes, les banques non américaines ont recours à des instruments appelés swaps de devises, qui sont plus coûteux et peuvent être peu fiables en temps difficile.

Nous avons utilisé trois indicateurs pour analyser l’exposition des banques non américaines au financement en dollars et leur vulnérabilité à une éventuelle perturbation. L’un des indicateurs montre que l’écart entre les actifs et les passifs libellés en dollars s’est élargi à environ 1 400 milliards de dollars, soit 13 % des actifs, alors qu’il était de 1 000 milliards de dollars, soit 10 % des actifs, au milieu de 2008. Cet écart de financement entre devises représente le montant à combler en recourant à des instruments tels que des swaps de devises, ce qui rend les banques plus vulnérables.

Un autre indicateur que nous avons mis au point concerne les actifs en dollars à forte liquidité, qui peuvent être rapidement vendus en période de tensions sur la liquidité pour compenser un retrait soudain du financement en dollars. Cet indicateur montre que la liquidité en dollar s’est améliorée depuis la crise, mais reste plus faible que la liquidité globale du bilan des banques.

Le troisième indicateur rend compte de la capacité des banques à financer leurs actifs en dollars pendant une longue période, moyennant des ressources stables. Cet instrument de mesure, que nous appelons ratio de stabilité du financement en dollars, ne s’est que légèrement amélioré depuis 2008.

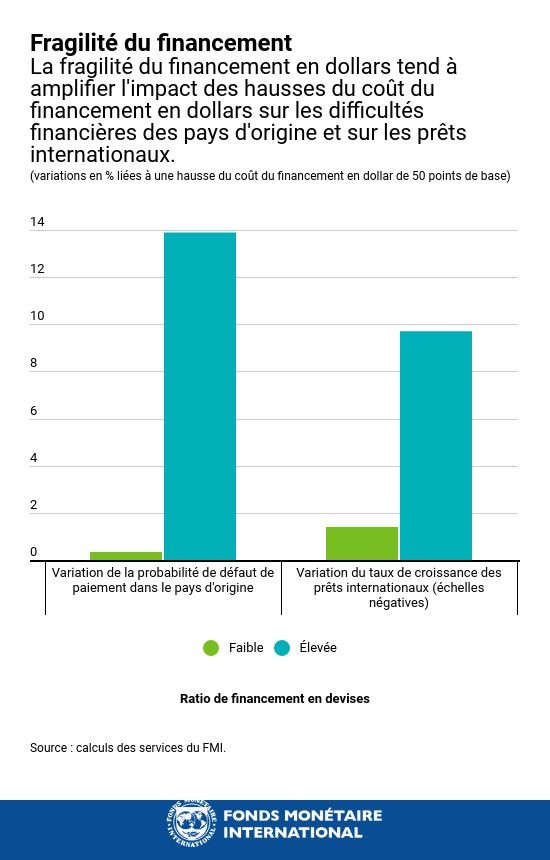

Comme l’a montré la crise, une hausse des coûts de financement en dollars peut se faire ressentir sur l’ensemble du système financier mondial. D’après notre analyse, une hausse des coûts augmente le risque que les banques se retrouvent en défaut de paiement dans les pays d’origine des banques non américaines dépendantes du financement en dollars. De surcroît, l’augmentation des coûts accentue les difficultés dans les pays tiers qui reçoivent des prêts de banques non américaines, les emprunteurs des pays émergents étant les plus vulnérables parce qu’ils ont du mal à trouver d’autres sources de financement. Nous constatons par ailleurs que la fragilité du financement en dollars peut agir comme amplificateur, car les effets négatifs sont particulièrement prononcés lorsque n’importe lequel des indicateurs présentés dans le chapitre fait état d’une hausse de la vulnérabilité.

Du côté positif, notre étude montre que plusieurs facteurs, dont certains sont directement liés à la politique économique, peuvent avoir un effet d’atténuation. Par conséquent, les dirigeants disposent de moyens pour protéger leur économie en cas de perturbation du financement en dollar. L’un des amortisseurs consiste à veiller à la santé globale du système bancaire, en s’assurant que les banques soient plus rentables et mieux capitalisées. Lorsque les banques centrales détiennent des réserves considérables, elles peuvent également s’en servir pour remédier à un éventuel assèchement de la liquidité en dollars. Enfin, les accords de swap conclus par les banques centrales en vue de disposer de dollars en temps difficiles peuvent jouer un rôle important, comme ce fut le cas pendant la crise.

*****

Adolfo Barajas est économiste principal au sein de la division analyse de la stabilité financière mondiale du département des marchés monétaires et de capitaux du FMI, où sa principale responsabilité consiste à travailler sur les chapitres analytiques du Rapport sur la stabilité financière dans le monde, publication semestrielle du FMI. Au cours de sa carrière au FMI, il a travaillé à l’institut pour le développement des capacités, où il a donné des cours sur des sujets macroéconomiques et financiers. Il a aussi exercé au sein du département hémisphère occidental et du département Moyen-Orient et Asie centrale, où il a participé à des programmes et missions de surveillance et a contribué à la surveillance multilatérale et à l’analyse. Il a notamment rédigé des chapitres des Perspectives économiques régionales pour la région Moyen-Orient et Asie centrale. Il est titulaire d’un doctorat d’économie de l’Université de Stanford et a publié des articles sur des thèmes comme le développement financier et l’inclusion financière, les effets macroéconomiques des envois de fonds de l’étranger, la politique de change et la vulnérabilité du bilan des sociétés.

Claudio Raddatz Kiefer est chef de la division analyse de la stabilité financière mondiale du département des marchés monétaires et de capitaux du FMI. Auparavant, il a été directeur des départements de politique financière (2014-17) et de recherche économique (2011-14) de la Banque centrale du Chili, économiste principal au sein du groupe de recherche sur l’économie du développement de la Banque mondiale (2008-11) et économiste dans la même institution. M. Raddatz a publié de nombreuses études sur des questions macrofinancières. Il est diplômé de l’Université du Chili et titulaire d’un doctorat d’économie du Massachusetts Institute of Technology (2003).