Когда мексиканская авиакомпания приобретает бразильские самолеты, она, скорее всего, финансирует эту покупку за счет кредита в долларах США, полученного в неамериканском банке. Это только один из примеров непомерно большой роли доллара в международных финансовых операциях между контрагентами за пределами США.

Что произойдет, если неамериканские банки внезапно столкнутся с нехваткой долларов? Такая ситуация сложилась во время мирового финансового кризиса 2007-2008 годов, когда финансовые компании США неохотно предоставляли долларовые кредиты своим иностранным контрагентам. Чтобы не допустить краха мировой финансовой системы, ФРС предоставила более 500 млрд долларов в форме экстренных средств иностранным центральным банкам, которые затем могли передать эти деньги в качестве кредитов своим отечественным банкам, испытывающим дефицит долларов.

Как разъясняется в главе 5 последнего «Доклада по вопросам глобальной финансовой стабильности», неамериканские банки по-прежнему играют важнейшую роль в долларовом кредитовании по всему миру. В самом деле, их долларовые активы увеличились к середине 2018 года до 12,4 трлн долларов по сравнению с 9,7 трлн долларов в 2012 году, и величина этих активов относительно совокупных активов этих банков по-прежнему сопоставима с докризисным уровнем. Хотя проведенные после кризиса реформы укрепили банковские системы во всем мире, проведенный нами анализ показывает, что находящиеся за пределами США банки сохраняют уязвимость по отношению дестабилизации финансирования в долларах, вследствие которой шоки могут сказываться на внутренней экономике этих стран и на странах, являющихся их заемщиками. Первым шагом к решению проблемы является надлежащая количественная оценка ее масштабов. Нами разработан набор индикаторов, которые позволяют директивным органам провести такую оценку.

Как неамериканские банки получают доллары, которые им необходимы для финансирования активов, таких как кредиты мексиканским покупателям бразильских самолетов? В отличие от банков США, они имеют ограниченный доступ к стабильной базе долларовых депозитов. Поэтому они вынуждены в значительной мере опираться на краткосрочные и потенциально более изменчивые источники финансирования, такие как коммерческие бумаги и кредиты от других банков. Если эти источники оказываются недостаточными, неамериканские банки обращаются к другим инструментам, валютным свопам, которые связаны с более высокими издержками и могут быть ненадежными в периоды напряженности.

Для анализа зависимости банков за пределами США от долларового финансирования и их уязвимости перед лицом возможных нарушений в этом финансировании мы использовали три показателя. Один из этих показателей свидетельствует о том, что разрыв между выраженными в долларах активами и обязательствами увеличился до примерно 1,4 трлн долларов, или 13 процентов величины активов, по сравнению с 1 трлн долларов, или 10 процентами активов в середине 2008 года. Этот так называемый разрыв межвалютного финансирования отражает объем фондирования, которое требуется привлечь с помощью таких инструментов, как валютные свопы, что делает банки более уязвимыми.

В другом разработанном нами показателе используются высоколиквидные долларовые активы, которые могут быть быстро проданы в периоды стресса, чтобы компенсировать внезапное уменьшение долларового финансирования. Этот показатель свидетельствует о том, что со времени кризиса долларовая ликвидность повысилась, но остается ниже, чем общая ликвидность банковских балансов.

Третий показатель отражает способность банков финансировать свои долларовые активы на протяжении длительного временного горизонта за счет стабильных источников. Этот показатель, который мы называем коэффициентом стабильного финансирования в долларах США, с 2008 года улучшился лишь в небольшой степени.

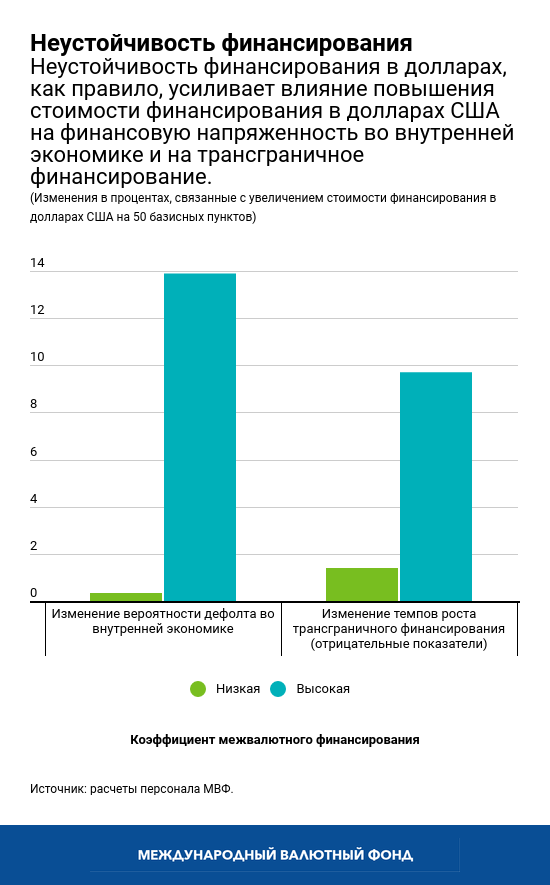

Как показал кризис, повышение стоимости долларового финансирования может отражаться на всей мировой финансовой системе. В результате нашего анализа получено заключение, что более высокие издержки повышают вероятность дефолта банков в странах происхождения неамериканских банков, опирающихся в своей деятельности на долларовое финансирование. Более того, они увеличивают стресс в третьих странах, получающих кредиты от неамериканских банков, причем заемщики в странах с формирующимся рынком оказываются наиболее уязвимыми, поскольку они не могут с легкостью найти альтернативные источники финансирования. Мы также установили, что нестабильность финансирования в долларах США может действовать в качестве усилителя, поскольку эти негативные эффекты проявляются особенно ярко, когда любой из предложенных в главе показателей свидетельствует о повышенной уязвимости.

С другой стороны, в исследовании обнаружено несколько факторов, часть которых непосредственно касаются мер политики, которые могут уменьшать негативные последствия, так что у директивных органов есть способы защитить экономику своих стран в случае дестабилизации долларового финансирования. Одним из способов создать защиту является обеспечение общей прочности банковской системы, состоящей из банков с более высокой рентабельностью и более высоким уровнем капитала. Для заполнения разрыва в случае сокращения долларовой ликвидности могут также использоваться более крупные запасы резервов у центральных банков. И наконец, важную роль могут играть организуемые центральными банками механизмы свопов, обеспечивающие доступ к средствам в долларах США в периоды стресса, как это было во время кризиса.

*****

Адольфо Барахас — старший экономист Отдела анализа глобальной финансовой стабильности Департамента денежно-кредитных систем и рынков капитала МВФ, где он в основном занимается подготовкой аналитических глав полугодового Доклада по вопросам глобальной финансовой стабильности. За время своей карьеры в Фонде он работал в Институте профессионального и организационного развития, где проводил курсы по макроэкономической и финансовой тематике, и в департаментах стран Западного полушария и стран Ближнего Востока и Центральной Азии МВФ, где участвовал в миссиях по программам и в рамках надзора, а также вносил вклад в надзор и анализ на многосторонней основе в качестве автора глав доклада «Перспективы развития региональной экономики» по региону Ближнего Востока и Центральной Азии. Он получил докторскую степень по экономике в Стэнфордском университете и имеет публикации по таким темам, как финансовое развитие и финансовая интеграция, макроэкономическое воздействие денежных переводов, курсовая политика и факторы уязвимости балансов компаний.

Клаудио Раддатс Кифер — начальник Отдела анализа глобальной финансовой стабильности в Департаменте денежно-кредитных систем и рынков капитала МВФ. Ранее он работал директором Департамента финансовой политики (2014–2017 годы) и руководителем Управления экономических исследований (2011–2014 годы) в Центральном банке Чили, старшим экономистом в Группе перспективных исследований по экономике развития Всемирного банка (2008–2011 годы), а также экономистом в этой же организации. Г-н Раддатс — автор многочисленных научных публикаций по макрофинансовым вопросам. Он получил степени бакалавра и магистра в Университете Чили и имеет степень доктора экономических наук Массачусетского технологического института (2003 год).