Постоянно стремясь содействовать странам в управлении нестабильными трансграничными потоками капитала, МВФ сделал важный шаг в разработке новой основы макроэкономического анализа, которая может служить ориентиром для определения надлежащих ответных мер политики. Работа отражает изменения в представлениях о макроэкономической политике и будет учитываться в предстоящем пересмотре институциональной позиции МВФ в отношении либерализации потоков капитала и управления ими, которой Фонд в настоящее время руководствуется в своих рекомендациях и оценках политики стран-членов.

Международные потоки капитала обеспечивают значительные преимущества для экономического развития, но также могут создавать или усиливать шоки. Эта дилемма давно создает трудности для директивных органов во многих странах с открытой экономикой.

Хотя гибкий обменный курс может играть полезную роль амортизатора шоков в условиях волатильности потоков капитала, данный механизм не всегда обеспечивает достаточную защиту экономики, особенно при нарушении доступа на мировые рынки капитала или ограниченной емкости рынка.

Разнообразные подходы

Многие директивные органы обращаются к различным инструментам в целях дополнения политики процентных ставок при решении проблем, связанных с потоками капитала. В число этих инструментов входят макропруденциальные меры, валютные интервенции и меры по управлению потоками капитала.

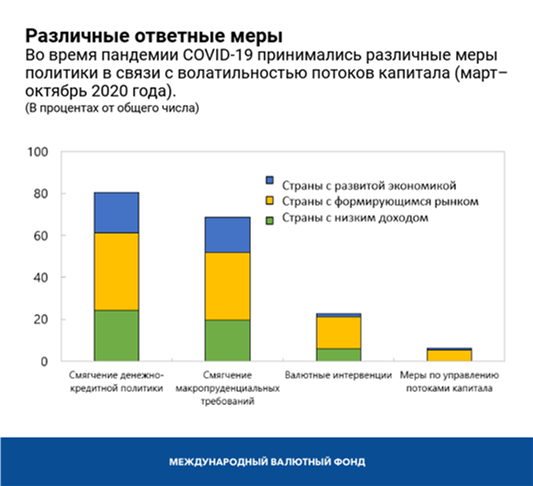

Такие разнообразные подходы также применялись во время кризиса COVID‑19, при этом ответные меры сильно различались в разных странах.

Несмотря на широкое использование различных инструментов до сих пор отсутствовала четкая концептуальная основа, которой можно было бы руководствоваться в целях комплексного применения данных инструментов.

Различные инструменты для обеспечения стабильности

Новая научная работа «Формирование целостного подхода к политике (ЦПП)» начинает восполнять этот пробел. В ней собраны воедино выводы, полученные с помощью новых моделей, эмпирические исследования и конкретные примеры, а также представлена согласованная основа использования различных инструментов для достижения макроэкономической и финансовой стабильности.

Проведенный нами анализ показывает, что не существует универсального решения проблемы волатильности потоков капитала и что это не тот случай, когда «любые средства хороши» или все меры политики в равной степени эффективны. Оптимальные меры политики зависят от вида шоков и характеристик страны. Например, надлежащие ответные меры политики в стране с менее развитыми финансовыми рынками и высоким уровнем долга в иностранной валюте могут быть иными, чем в стране, которая не характеризуется несоответствиями валют в ее балансах, или в странах, которые имеют возможность опираться на более развитые (емкие и ликвидные) рынки.

Как правило, странам с гибкими обменными курсами, емкими рынками и постоянным доступом на рынок по-прежнему целесообразно осуществлять полную адаптацию обменного курса к шокам. Однако когда у страны есть определенные уязвимые места, например, неглубокие рынки, долларизация или слабо закрепленные инфляционные ожидания, другие инструменты также могут сыграть полезную роль в дополнение к сохраняющимся значительным преимуществам гибких обменных курсов. В частности, макропруденциальные меры, валютные интервенции и меры по управлению потоками капитала могут укрепить независимость денежно-кредитной политики, чтобы денежно-кредитная политика была должным образом сосредоточена на сдерживании инфляции и стимулировании стабильного экономического роста. Те же самые инструменты, включая превентивные меры по управлению потоками капитала в отношении притоков, принимаемые до возникновения шоков, также могут способствовать снижению рисков для финансовой стабильности.

Наши выводы не служат обоснованием бессистемного использования инструментов. В частности, инструменты ЦПП не должны применяться для поддержания завышенного или заниженного обменного курса. Кроме того, хотя инструменты ЦПП помогают преодолевать шоки, в большинстве случаев они не могут полностью нейтрализовать лежащие в их основе факторы уязвимости. Таким образом, они не являются заменой глубоких рынков, безубыточных балансов и прочных институтов. Меры по содействию развитию рынков и институтов по-прежнему имеют важное значение, дополняя меры макроэкономической политики.

Необходимость в дополнительных шагах

Новая основа представляет собой значительный прогресс в определении того, когда следует, а когда не следует использовать данные инструменты, и как различные инструменты могут взаимодействовать в целях достижения более благоприятных результатов. В продолжающейся работе над этим анализом персонал МВФ уделяет внимание нескольким областям:

Долгосрочные последствия. Преимущества инструментов ЦПП необходимо соотносить с возможными издержками, например, замедлением развития рынка и повышением уровня принятия риска. Длительное использование некоторых инструментов может способствовать сохранению тех самых факторов уязвимости, которые являются причиной их применения. Например, продолжительные интервенции могут создать (ложное) чувство безопасности в отношении дальнейших изменений обменного курса, которое приводит к тому, что компании или домашние хозяйства принимают больше долговых обязательств в иностранной валюте, повышая тем самым уязвимость своих балансов.

Бюджетные аспекты. Направленность налогово-бюджетной политики и уровни государственного долга влияют на уязвимость стран перед шоками, при том, что сама налогово-бюджетная политика, как правило, в меньшей степени пригодна для управления потоками капитала, чем инструменты ЦПП. Модели будут дополнительно расширены в целях более тщательного изучения взаимодействия между различными мерами налогово-бюджетной политики и инструментами ЦПП.

Факторы многосторонних воздействий. Оптимальный набор мер политики страны также зависит от действий других стран и глобальных организаций. Использование инструментов ЦПП может иметь положительные вторичные эффекты, особенно если они повышают макроэкономическую и финансовую стабильность, а также способствуют торговле. Однако возможны и отрицательные вторичные эффекты. Например, меры по управлению потоками капитала могут привести к тому, что потоки капитала будут перенаправлены в другие страны, в которых они могут вызвать завышение курса валюты и «перегрев» экономики.

Защитные механизмы и показатели. В основе ЦПП инструменты направлены на достижение четко определенных целей макроэкономической и финансовой стабильности. Однако на практике инструменты могут использоваться не по назначению и поддерживать заниженные/завышенные обменные курсы, заменять обоснованную макроэкономическую корректировку или препятствовать выявлению цен и конкуренции. Для разграничения надлежащего и ненадлежащего применения инструментов ЦПП потребуется разработка специальных показателей оценки их использования.

В предстоящий период работа в каждой из этих областей будет продолжена и должна привести к выработке усовершенствованных рекомендаций по вопросам политики для стран, которые сталкиваются с волатильностью потоков капитала.

*****

Тобиас Адриан — финансовый советник и директор Департамента денежно-кредитных систем и рынков капитала Международного валютного фонда (МВФ). В этом качестве он возглавляет работу МВФ в сфере надзора за финансовым сектором, денежно-кредитной и макропруденциальной политики, финансового регулирования, управления долгом и рынков капитала. Он также курирует деятельность в области развития потенциала в странах-членах МВФ. До начала работы в МВФ г-н Адриан занимал должность старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики.

Г-н Адриан преподавал в Принстонском университете и Университете Нью-Йорка и имеет множество публикаций в экономических и финансовых журналах, в том числе в American Economic Review, Journal of Finance, Journal of Financial Economics и Review of Financial Studies. Он имеет докторскую степень Массачусетского технологического института, магистерскую степень Лондонской школы экономики, диплом Университета Гёте во Франкфурте и степень бакалавра Университета Дофин в Париже. Он получил аттестат о среднем образовании по литературе и математике в школе Гумбольдта в Бад-Хомбурге.

Гита Гопинат — экономический советник и директор Исследовательского департамента Международного валютного фонда (МВФ). Она находится в отпуске для деятельности в общественных интересах из экономического факультета Гарвардского университета, где она является профессором международных исследований и экономики, стипендиатом фонда Джона Званстра.

Исследования г-жи Гопинат, которые посвящены международным финансам и макроэкономике, публиковались во многих ведущих экономических журналах. Она является автором многочисленных научных статей по вопросам обменных курсов, торговли и инвестиций, международным финансовым кризисам, денежно-кредитной политике, долгу и кризисам в странах с формирующимся рынком.

Она является одним из редакторов текущего выпуска серии Handbook of International Economics (Справочник по международной экономике), а до этого была соредактором журнала American Economic Review и руководящим редактором журнала Review of Economic Studies. Ранее она также была содиректором программы международных финансов и макроэкономики в Национальном бюро экономических исследований (НБЭИ), приглашенным исследователем в Федеральном резервном банке Бостона и членом группы экономических советников Федерального резервного банка Нью-Йорка. В 2016–2018 годах она была экономическим советником Главного министра штата Керала, Индия. Она также входила в Консультативную группу видных деятелей Министерства финансов Индии по вопросам Группы 20-ти.

Г-жа Гопинат является избранным членом Американской академии гуманитарных и естественных наук, членом Эконометрического общества и лауреатом премии выдающемуся выпускнику Университета штата Вашингтон. В 2019 году журнал Foreign Policy назвал ее одним из Ведущих мировых мыслителей, в 2014 году МВФ признал ее одним из 25 ведущих экономистов в возрасте до 45 лет, а в 2011 году Всемирный экономический форум включил ее в клуб молодых мировых лидеров (YGL). Правительство Индии присудило ей награду Pravasi Bharatiya Samman, являющуюся высшим признанием заслуг для индийцев, проживающих за рубежом. До прихода на работу в Гарвардский университет в 2005 году она была доцентом экономики в Школе бизнеса имени Бута Чикагского университета.

Г-жа Гопинат родилась в Индии. Она является гражданкой США, а также имеет заграничное гражданство Индии. Она получила степень доктора экономики в Принстонском университете в 2001 году, а до этого — степень бакалавра гуманитарных наук в Колледже Леди Шри Рам и степени магистра гуманитарных наук в Делийской школе экономики и Университете штата Вашингтон.

Чейла Пазарбашолу — директор Департамента по вопросам стратегии, политики и анализа (СПА) МВФ. В этом качестве она руководит работой по определению стратегического направления деятельности МВФ и разработке, реализации и оценке политики Фонда. Она также курирует взаимодействие МВФ с международными организациями, такими как Группа 20-ти и Организация Объединенных Наций.