في سياق جهد متواصل لمساعدة البلدان على التعامل مع تدفقات رؤوس الأموال المتقلبة العابرة للحدود، خطا صندوق النقد الدولي خطوة كبيرة نحو وضع إطار تحليلي اقتصادي كلي جديد يمكن الاسترشاد به في إصدار الاستجابات الملائمة على صعيد السياسات. ويعكس هذا العمل تطور الفكر فيما يتعلق بالسياسة الاقتصادية الكلية وسوف يساهم في مراجعة الصندوق القادمة لرؤيته المؤسسية بشأن تحرير تدفقات رؤوس الأموال وإدارتها، وهي الرؤية التي يسترشد بها حاليا في إسداء المشورة وإجراء التقييمات لسياسات البلدان الأعضاء.

وتنطوي تدفقات رؤوس الأموال الدولية على منافع كبيرة للتنمية الاقتصادية ولكنها يمكن أن تؤدي أيضا إلى خلق صدمات أو تضخيم ما يقع منها. ولطالما وضعت هذه المعضلة تحديات أمام صناع السياسات في كثير من الاقتصادات المفتوحة.

وبينما يمكن لأسعار الصرف المرنة أن تكون بمثابة أداة مفيدة لامتصاص الصدمات في مواجهة تقلب تدفقات رؤوس الأموال، فإن هذه الآلية لا تحقق الوقاية الكافية في كل الأحوال، ولا سيما حين تتعطل إمكانية النفاذ إلى أسواق رأس المال العالمية أو يكون عمق الأسواق محدودا.

مناهج متنوعة

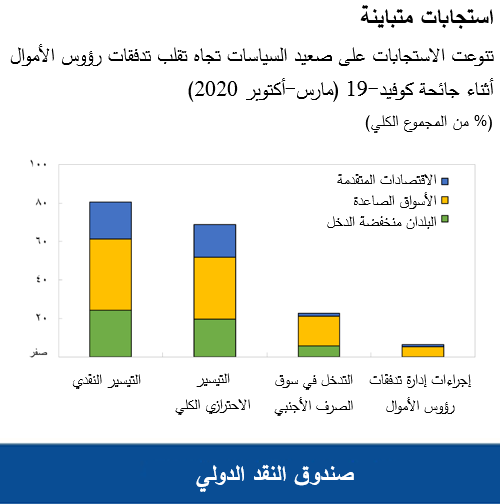

يسعى كثير من صناع السياسات إلى إيجاد مزيج من أدوات السياسة يكون مكملا لسياسة سعر الفائدة عند التعامل مع تدفقات رؤوس الأموال. وتتضمن هذه الأدوات الإجراءات الاحترازية الكلية، والتدخل في سوق الصرف الأجنبي، وإجراءات إدارة تدفقات رؤوس الأموال.

وقد استُخدِمَت هذه المناهج المتنوعة أيضا أثناء أزمة كوفيد-19، مع فروق كبيرة بين استجابات البلدان.

ورغم الاستخدام واسع الانتشار لهذه الأدوات المتنوعة، فلا يوجد حتى الآن إطار نظري واضح يمكن الاسترشاد به في استخدامها بشكل متكامل.

أدوات متعددة لتحقيق الاستقرار

وها هي دراسة جديدة بعنوان "نحو إطار متكامل للسياسات (IPF)*" تبدأ في سد الثغرة القائمة، حيث تجمع بين دفتيها مختلف الرؤى التي تعبر عنها النماذج الجديدة*، وكذلك العمل التجريبي ودراسات الحالة، وتنشئ إطارا متماسكا لاستخدام أدوات متعددة من أجل تحقيق الاستقرار المالي والاقتصادي الكلي.

ويشير تحليلنا إلى أنه لا توجد استجابة موحدة تصلح للجميع في مواجهة تقلب تدفقات رؤوس الأموال، ولا هي مسألة يمكن تناولها من منظور أن "أي شيء يؤدي الغرض" أو أن كل السياسات فعالة بنفس القدر. فالسياسات المثلى تعتمد على طبيعة الصدمات وخصائص البلدان. وعلى سبيل المثال، في بلد أسواقه المالية أقل تطورا وعليه ديون كبيرة بالعملات الأجنبية، قد تختلف استجابة السياسات الملائمة عن مثيلاتها في البلدان التي لا توجد في ميزانياتها العمومية تفاوتات في أسعار العملات، أو التي يمكنها الاعتماد على أسواق أكثر تطورا (عميقة وسائلة).

وعلى وجه العموم، في البلدان ذات أسعار الصرف المرنة، والأسواق العميقة، والنفاذ المتواصل إلى الأسواق، يظل من الملائم تعديل سعر الصرف بالكامل بما يتناسب مع الصدمات. غير أنه إذا كان البلد المعني يعاني من مواطن ضعف معينة، مثل الأسواق الضحلة أو الدولرة أو توقعات التضخم غير الثابتة، فإن أسعار الصرف المرنة تظل ذات نفع كبير، لكن هناك أدوات أخرى يمكن أن تساهم بدور فعال أيضا. وعلى وجه التحديد، يمكن للإجراءات الاحترازية الكلية، والتدخل في سوق الصرف الأجنبي، وإجراءات إدارة تدفقات رؤوس الأموال، أن تعزز استقلالية السياسة النقدية حتى تتمكن من التركيز بالشكل الملائم على احتواء التضخم وتشجيع النمو الاقتصادي المستقر. وباستخدام نفس الأدوات – بما في ذلك الإجراءات الاحترازية المطبقة قبل وقوع الصدمات لإدارة تدفقات رؤوس الأموال الوافدة – يمكن المساعدة أيضا على الحد من المخاطر التي يتعرض لها الاستقرار المالي.

ولا تبرر نتائجنا استخدام الأدوات عشوائيا. وعلى سبيل التحديد، ينبغي عدم استخدام أدوات إطار السياسات المتكامل للحفاظ على سعر صرف مفرط أو منقوص. وبالإضافة إلى ذلك، فبينما تساعد أدوات إطار السياسات المتكامل في تجاوز الصدمات، فإنها لا تستطيع معظم الوقت تحييد الأثر الناجم عن مواطن الضعف الأساسية. ومن ثم فهي ليست بديلا للأسواق العميقة، والميزانيات العمومية السليمة، والمؤسسات القوية. وتظل الجهود الرامية إلى تشجيع تطور الأسواق والمؤسسات مكملا مهما للسياسات الاقتصادية الكلية السليمة.

خطوات إضافية لازمة

يمثل الإطار الجديد تقدما كبيرا في الفكر المتعلق بالتوقيت الذي ينبغي أن تستخدم فيه الأدوات المختلفة والذي ينبغي ألا تُستخدم فيه، وكيف يمكن لها أن تعمل معا لتحقيق نتائج أفضل. ويركز خبراء الصندوق على مجالات متعددة لاستكمال التحليل:

الآثار طويلة الأجل: ينبغي الموازنة بين المنافع التي تحققها أدوات إطار السياسات المتكامل وما قد يترتب عليها من تكاليف، مثل تباطؤ التطور السوقي وزيادة الإقبال على المخاطرة. ذلك أن الاعتماد على بعض الأدوات لفترة مطولة قد يتسبب في استدامة نفس مواطن الضعف التي تبرر استخدامها. فعلى سبيل المثال، قد تتسبب التدخلات المستمرة في تغذية شعور (زائف) بالأمان من تطورات سعر الصرف المستقبلية، مما يؤدي بالشركات أو الأسر إلى تَحَمُّل المزيد من الدين بالعملات الأجنبية، ومن ثم تزداد مواطن الضعف في الميزانية العمومية.

جوانب المالية العامة: يؤثر موقف المالية العامة ومستويات الدين العام على مدى تعرض البلدان للصدمات، في حين أن سياسة المالية العامة ذاتها غالبا ما تكون أقل ملاءمة من أدوات إطار السياسات المتكامل في إدارة تدفقات رؤوس الأموال. وسيتم توسيع نطاق النماذج المستخدمة حتى تتيح النظر بصورة أعمق إلى التفاعل بين مختلف سياسات المالية العامة وأدوات إطار السياسات المتكامل.

الاعتبارات متعددة الأطراف: يعتمد مزيج السياسات الأمثل في أي بلد أيضا على إجراءات البلدان الأخرى والمؤسسات العالمية. وقد يكون لأدوات إطار السياسات المتكامل آثار إيجابية، وخاصة إذا كانت تعزز الاستقرار الاقتصادي الكلي والمالي، وتعمل على تيسير التجارة. غير أنها قد تتسبب في تداعيات سلبية أيضا. فعلى سبيل المثال، قد تؤدي إجراءات إدارة تدفقات رؤوس الأموال إلى تحويل هذه التدفقات إلى بلدان أخرى حيث يمكن أن تساهم هذه التدفقات في تقييم العملة بصورة مبالغ فيها وإحداث فورة في النشاط الاقتصادي.

الضمانات الوقائية والمقاييس: في "إطار السياسات المتكامل"، يُقصد باستخدام الأدوات تحقيق أهداف محددة بوضوح للاستقرار الاقتصادي الكلي والمالي. غير أن هذه الأدوات قد يساء استخدامها في الواقع العملي وقد تدعم أسعار الصرف المنقوصة أو المفرطة، أو تحل محل التكيف الاقتصادي الكلي المبرر، أو تعوق استكشاف الأسعار والمنافسة. وللتمييز بين التطبيق الملائم وغير الملائم لأدوات إطار السياسات المتكامل، يتعين وضع مقاييس ملائمة لتقييم استخدامها.

وسيؤدي العمل في كل من هذه المجالات إلى تحقيق تقدم في الفترة القادمة ويُنتظر أن يسفر عن إرشادات أفضل بشأن السياسات الملائمة للبلدان التي تواجه تدفقات رؤوس أموال متقلبة.

*****

توبياس أدريان يشغل منصب المستشار المالي ومدير إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وبهذه الصفة، يتولى قيادة عمل الصندوق المعني بالرقابة على القطاع المالي، والسياسات النقدية والاحترازية الكلية، والتنظيم المالي، وإدارة الدين، والأسواق الرأسمالية. وبالإضافة إلى ذلك، يشرف السيد أدريان على أنشطة بناء القدرات في البلدان الأعضاء بالصندوق. وقبل انضمامه إلى الصندوق، كان نائبا أقدم لرئيس بنك الاحتياطي الفيدرالي في نيويورك والمدير المشارك لمجموعة البحوث والإحصاء.

وقد قام السيد أدريان بالتدريس في جامعتي برينستون ونيويورك ونُشِرت له أعمال عديدة في الدوريات المتخصصة في الاقتصاد والعلوم المالية، بما في ذلك American Economic Review وJournal of Finance وJournal of Financial Economics وReview of Financial Studies . وهو حاصل على درجة الدكتوراه من معهد ماساتشوستس للتكنولوجيا، ودرجة الماجستير من كلية لندن لعلوم الاقتصاد، ودبلوم من جامعة غوته في فرانكفورت، ودرجة الماجستير من جامعة دوفين في باريس. وقد تلقى دراسته الثانوية في الآداب والرياضيات في مدرسة Humboldtschule Bad Homburg.

غيتا غوبيناث تشغل منصب المستشار الاقتصادي ومدير إدارة البحوث بصندوق النقد الدولي. وهي في إجازة للخدمة العامة من إدارة الاقتصاد في جامعة هارفارد حيث تشغل كرسي أستاذية "جون زوانسترا" في الدراسات الدولية والاقتصاد.

وللسيدة غوبيناث أبحاث تركز على التمويل الدولي والاقتصاد الكلي نُشرت في كثير من الدوريات الاقتصادية البارزة. وللسيدة غوبيناث مقالات بحثية عديدة عن أسعار الصرف، والتجارة والاستثمار، والأزمات المالية الدولية، والسياسة النقدية، والدين، وأزمات الأسواق الصاعدة.

والسيدة غوبيناث هي المحرر المشارك للطبعة الحالية من "دليل الاقتصاد الدولي" “Handbook of International Economics وكانت من قبل المحرر المشارك لدورية “American Economic Review” ومدير تحرير دورية “Review of Economic Studies”. وقد سبق لها العمل مديراً مشاركاً لبرنامج التمويل الدولي والاقتصاد الكلي في المكتب الوطني للبحوث الاقتصادية (NBER)، وباحثاً زائراً لدى بنك الاحتياطي الفيدرالي في بوسطن، وعضواً في الفريق الاستشاري الاقتصادي لدى بنك الاحتياطي الفيدرالي في نيويورك. وفي الفترة 2016-2018، تولت منصب المستشار الاقتصادي للوزير الأول بولاية كيرالا الهندية. كذلك كانت عضواً في "مجموعة الشخصيات البارزة الاستشارية" المعنية بشؤون مجموعة العشرين لدى وزارة المالية الهندية.

والسيدة غوبيناث زميل منتخب لأكاديمية الآداب والعلوم الأمريكية وجمعية الاقتصاد القياسي، وحاصلة على "جائزة الخريج المتميز" من جامعة واشنطن. وفي عام 2019، اختارتها مجلة "السياسة الخارجية" ضمن قائمة المفكرين العالميين البارزين، وفي عام 2014، سماها صندوق النقد الدولي ضمن أفضل 25 اقتصادياً تحت سن الخامسة والأربعين، كما اختارها المنتدى الاقتصادي العالمي في 2011 باعتبارها "قائدة عالمية شابة" (YGL). وقد منحتها الحكومة الهندية جائزة "برافاسي بهاراتيا سامان"، وهي أعلى جائزة فخرية تمنح للجالية الهندية في الخارج. وقبل الانضمام إلى هيئة التدريس بجامعة هارفارد في 2005، عملت أستاذاً مساعداً للاقتصاد في كلية بوث لإدارة الأعمال التابعة لجامعة شيكاغو.

وقد ولدت السيدة غوبيناث في الهند، وهي تحمل الجنسية الأمريكية وشهادة مواطنة خارجية تمنحها الهند لأصحاب الأصول الهندية في الخارج. وهي حاصلة على شهادة الدكتوراه في الاقتصاد من جامعة برينستون عام 2001 بعد حصولها على درجة البكالوريوس من كلية ليدي شري رام في جامعة دلهي والماجستير من كل من كلية دلهي للاقتصاد وجامعة واشنطن.

جيلا بازارباشيوغلو هي مدير إدارة الاستراتيجيات والسياسات والمراجعة (SPR) في صندوق النقد الدولي. وبهذه الصفة، تقود العمل المعني بتوجه الصندوق الاستراتيجي وتصميم سياساته وتنفيذها وتقييمها، كما تتولى الإشراف على التفاعلات بين الصندوق والأجهزة الدولية، مثل مجموعة العشرين والأمم المتحدة.