Como parte de um esforço contínuo para ajudar os países a administrar os voláteis fluxos internacionais de capital, o FMI deu um passo importante rumo a um novo quadro macroeconômico analítico que poderá orientar as respostas de políticas apropriadas. Esse trabalho reflete a evolução do pensamento sobre política macroeconômica e deve contribuir para o próximo exame da Visão Institucional sobre a liberalização e gestão dos fluxos de capital, que atualmente orienta a assessoria prestada pelo FMI e suas e avaliações sobre as políticas dos países membros.

Os fluxos internacionais de capital proporcionam benefícios significativos para o desenvolvimento econômico, mas também podem gerar ou amplificar choques. Esse dilema há muito vem impondo desafios às autoridades em muitas economias abertas.

Embora regimes de câmbio flexíveis possam atuar como um amortecedor útil diante da volatilidade dos fluxos de capital, esse mecanismo nem sempre oferece proteção suficiente, sobretudo quando o acesso aos mercados internacionais de capital é interrompido ou o mercado é pouco desenvolvido.

Abordagens diversas

Muitas autoridades buscam uma combinação de ferramentas de política econômica para complementar a política de juros ao lidar com os fluxos de capital. Entre essas ferramentas, destacam-se medidas macroprudenciais, intervenções no câmbio e medidas de gestão dos fluxos de capital.

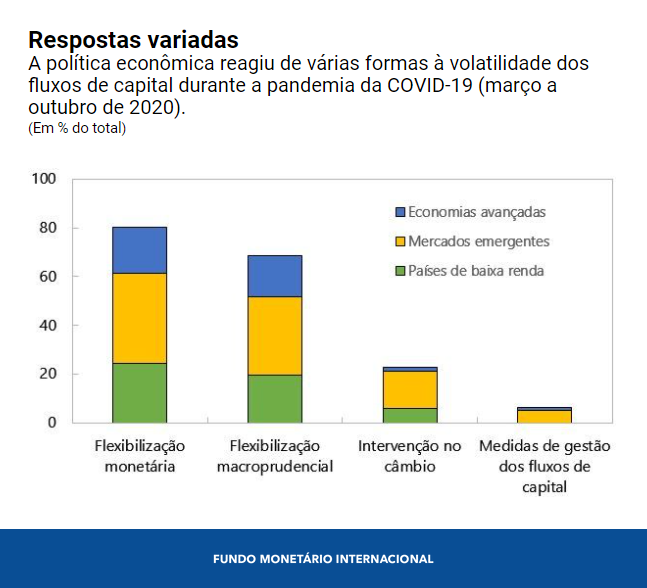

Essas abordagens variadas também foram usadas durante a crise provocada pela COVID-19, com diferenças significativas nas respostas entre os países.

Apesar do uso generalizado das diversas ferramentas, até o momento, não se dispõe de um quadro conceitual claro para orientar seu uso integrado.

Múltiplas ferramentas para a estabilidade

Um novo estudo, Toward an Integrated Policy Framework , começa a preencher essa lacuna. Reúne ideias de novos modelos , bem como trabalho empírico e estudos de caso, e estabelece um quadro coerente para o uso de múltiplas ferramentas para atingir a estabilidade macroeconômica e financeira.

Nossa análise sugere que não há uma resposta universal à volatilidade dos fluxos de capital, que não se trata de uma situação de “vale tudo” e que nem todas as políticas são igualmente eficazes. As políticas ideais dependem da natureza dos choques e das características de cada país. Por exemplo, a resposta de política adequada em um país com mercados financeiros menos desenvolvidos e grande volume de dívida em moeda estrangeira pode ser diferente daquela a ser aplicada em um país cujos balanços não apresentam descasamentos cambiais ou naqueles que podem contar com mercados mais sofisticados (mais desenvolvidos e líquidos).

De modo geral, nos países com regimes de câmbio flexível, mercados desenvolvidos e acesso contínuo aos mercados, um ajuste completo da taxa de câmbio a choques continua a ser suficiente. Contudo, quando um país tem certas vulnerabilidades, como mercados pouco desenvolvidos, dolarização ou expectativas de inflação mal ancoradas, a flexibilidade do câmbio ainda oferece benefícios consideráveis, mas outras ferramentas também podem ser úteis. Em especial, medidas macroprudenciais, intervenções no câmbio e medidas de gestão dos fluxos de capital podem reforçar a autonomia da política monetária para que ela possa se concentrar devidamente em controlar a inflação e promover um crescimento econômico estável. Essas mesmas ferramentas — incluídas as medidas preventivas de gestão dos fluxos de entrada de capital aplicadas antes dos choques — também podem ajudar a reduzir os riscos para a estabilidade financeira.

Nossas constatações não racionalizam o uso indiscriminado das ferramentas. Em especial, as ferramentas do Quadro Integrado de Políticas (QIP) não devem ser usadas para manter uma taxa de câmbio sobrevalorizada ou subvalorizada. Além disso, embora as ferramentas do QIP ajudem a lidar com os choques, na maioria das vezes não conseguem compensar inteiramente as vulnerabilidades subjacentes. Assim, não substituem mercados desenvolvidos, balanços saudáveis e instituições fortes. Os esforços para promover o desenvolvimento dos mercados e instituições continua a ser um complemento importante de políticas macroeconômicas sólidas.

São necessárias medidas complementares

O novo quadro representa um avanço significativo na reflexão sobre quando várias ferramentas devem ou não ser usadas e sobre como essas ferramentas podem atuar em conjunto para produzir melhores resultados. O corpo técnico do FMI está se concentrando em várias áreas para concluir a análise:

Impactos de longo prazo . É preciso pesar os benefícios das ferramentas do QIP e seus possíveis custos, como um desenvolvimento mais lento do mercado e o aumento da assunção de riscos. O uso prolongado de algumas das ferramentas pode perpetuar as próprias vulnerabilidades que racionalizam seu uso. Por exemplo, intervenções persistentes podem gerar uma (falsa) sensação de segurança sobre a evolução futura do câmbio e levar as empresas ou as famílias a contrair mais dívidas em moeda estrangeira, aumentando as vulnerabilidades dos balanços.

Aspectos fiscais . A orientação da política fiscal e os níveis da dívida pública são importantes para a vulnerabilidade dos países a choques, mesmo porque a própria política fiscal tende a ser menos adequada do que as ferramentas do QIP para a gestão dos fluxos de capital. Os modelos serão ampliados de modo a examinar mais de perto a interação entre as diversas políticas fiscais e essas ferramentas.

Considerações multilaterais . A combinação ideal de políticas para um país também depende das medidas tomadas por outros países e instituições internacionais. O uso das ferramentas do QIP pode gerar efeitos secundários positivos, sobretudo se melhorarem a estabilidade macroeconômica e financeira e facilitarem o comércio. Contudo, também pode haver repercussões negativas. Por exemplo, as medidas de gestão dos fluxos de capital podem desviá-los para outros países, onde esses fluxos poderiam contribuir para a sobrevalorização da moeda e o superaquecimento.

Salvaguardas e parâmetros . No âmbito do QIP, as ferramentas têm objetivos bem definidos de estabilidade macroeconômica e financeira. Entretanto, na prática, as ferramentas podem ser mal utilizadas e sustentar taxas de câmbio sobrevalorizadas ou subvalorizadas, substituir um ajuste macroeconômico justificado ou impedir a descoberta de preços e a concorrência. Para apurar se as ferramentas do QIP estão sendo aplicadas correta ou incorretamente, será preciso elaborar parâmetros adequados para avaliar seu uso.

Os avanços contínuos na análise de cada uma dessas áreas devem resultar em uma melhor orientação sobre políticas econômicas para os países que enfrentam fluxos de capital voláteis.

*****

Tobias Adrian é o Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Nessa função, dirige o trabalho do FMI relacionado com a supervisão do setor financeiro, as políticas monetária e macroprudencial, a regulação financeira, a gestão da dívida e os mercados de capitais. Além disso, supervisiona as atividades de fortalecimento das capacidades nos países membros do FMI. Antes de ingressar no FMI, foi Vice-Presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística.

Tobias Adrian lecionou na Universidade de Princeton e na Universidade de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review,Journal of Finance, Journal of Financial Economics e Review of Financial Studies. Tem um doutorado do Instituto de Tecnologia de Massachusetts (MIT), um mestrado da London School of Economics, um diploma da Universidade Goethe de Frankfurt e um mestrado da Universidade Dauphine de Paris. Recebeu seu diploma de bacharelado (Abitur) em Literatura e Matemática da Humboldtschule Bad Homburg.

Mr. Adrian has taught at Princeton University and New York University, and has published extensively in economics and finance journals, including the American Economic Review, Journal of Finance, Journal of Financial Economics, and Review of Financial Studies. He holds a PhD from the Massachusetts Institute of Technology; an MSc from the London School of Economics; a Diplom from Goethe University Frankfurt; and a Maîtrise from Dauphine University Paris. He received his Abitur in Literature and Mathematics from Humboldtschule Bad Homburg.

Gita Gopinath é Conselheira Econômica e Diretora do Departamento de Estudos do Fundo Monetário Internacional (FMI). É professora da cátedra John Zwaanstra de Estudos Internacionais e Economia do Departamento de Economia da Universidade de Harvard, de onde está licenciada.

Seus estudos concentram-se nas áreas de finanças internacionais e macroeconomia, com artigos publicados nos principais periódicos de prestígio. É autora de numerosos artigos sobre taxas de câmbio, comércio e investimento, crises financeiras internacionais, política monetária, dívida e crises de mercados emergentes.

Atualmente, é coeditora do Handbook of International Economics e foi coeditora da American Economic Review e editora-chefe da Review of Economic Studies. Serviu também como codiretora do programa de Finanças Internacionais e Macroeconomia do National Bureau of Economic Research (NBER), foi pesquisadora visitante do Banco da Reserva Federal de Boston e membro do painel de assessoria econômica do Banco da Reserva Federal de Nova York. De 2016 a 2018, foi Assessora Econômica do Ministro-Chefe de Kerala, na Índia. Serviu também como membro do Grupo Assessor de Pessoas Eminentes sobre assuntos do G-20 para o Ministro das Finanças da Índia.

Gopinath foi eleita membro da Academia Americana de Artes e Ciências e da Sociedade de Econometria, e recebeu o prêmio “Distinguished Alumnus Award” da Universidade de Washington. Em 2019, figurou na relação de maiores pensadores globais compilada pela revista Foreign Policy; em 2014, foi incluída pelo FMI na lista dos 25 economistas mais promissores com menos de 45 anos e, em 2011, foi apontada Jovem Líder Mundial pelo Fórum Econômico Mundial. Foi agraciada pelo governo da Índia com o Pravasi Bharatiya Samman, a mais alta honraria outorgada a cidadãos indianos no exterior. Antes de se integrar ao corpo docente da Universidade de Harvard em 2005, foi professora adjunta de Economia da Booth School of Business da Universidade de Chicago.

Gita Gopinath nasceu na Índia. É cidadã norte-americana e cidadã ultramarina da Índia. Doutorou-se em Economia pela Universidade de Princeton em 2001, tendo concluído o ensino universitário básico no Lady Shri Ram College e obtido mestrados pela Faculdade de Economia de Délhi e pela Universidade de Washington.

Ceyla Pazarbasioglu é Diretora do Departamento de Estratégia, Políticas e Avaliação do FMI. Nessa função, lidera o trabalho de direcionamento estratégico do FMI e de formulação, implementação e avaliação das políticas da instituição. Também supervisiona as interações do FMI com outros organismos internacionais, como o G-20 e as Nações Unidas.