Ущерб от наводнений в Таиланде в 2011 году составил около 10 процентов от ВВП Таиланда без учета всех косвенных издержек вследствие падения экономической активности внутри страны и за рубежом. По некоторым оценкам, совокупные издержки от пожаров в Калифорнии в 2018 году составили до 350 млрд долларов США, или 1,7 процента от ВВП США. Ежегодно климатические катастрофы становятся причиной человеческих страданий, а также наносят крупный экономический и экологический ущерб. По оценкам, за последние десять лет прямой ущерб от таких катастроф возрастал в среднем примерно на 1,3 трлн долларов США (или примерно 0,2% от мирового ВВП) в год.

Поскольку ученые предупреждают, что глобальное потепление повысит частоту исуровость таких экстремальных погодных явлений, в последнем Докладе повопросам глобальной финансовой стабильности МВФ исследуется влияние физического риска изменения климата (гибели людей и потери имущества, а также дестабилизации экономической деятельности) на финансовую стабильность, и делается вывод о том, что прямые инвесторы могут недостаточно адекватно оценивать эти риски. Пандемия COVID-19 показывает, насколько быстрой и масштабной может быть дестабилизация экономической деятельности (даже в случае известных типов рисков), и акцентирует важность обеспечения готовности и адекватной оценки рисков.

Некоторые уроки прошлого

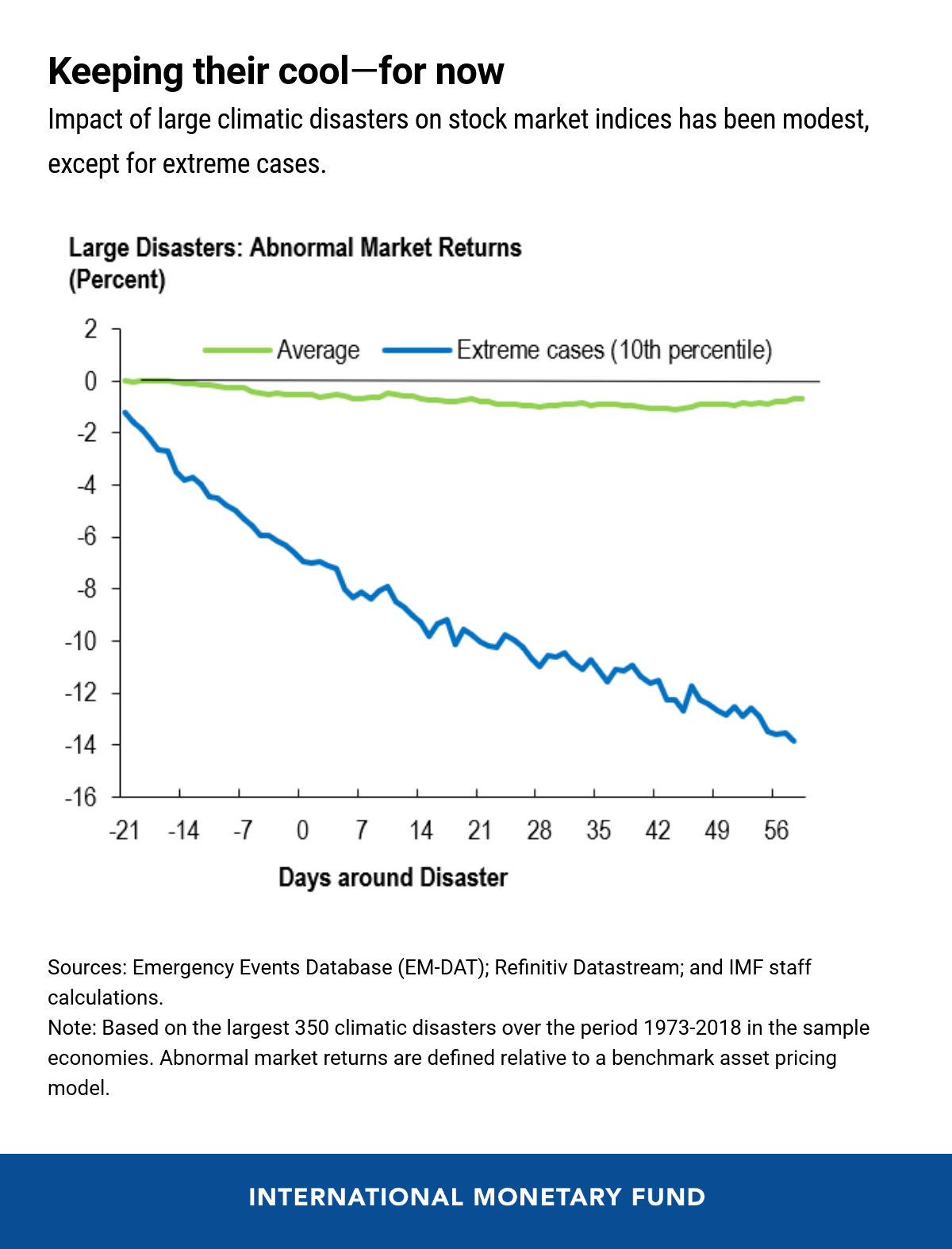

Из-за своей центральной роли в финансовых системах фондовые рынки хорошо подходят для анализа последствий физических рисков изменения климата для финансовой стабильности посредством оценки влияния на совокупные рыночные индексы и конкретно на финансовый сектор.

Изучив около 350 крупных климатических катастроф, произошедших за последние 50 лет (на выборке из 68 экономик, доля которых составляет 95процентов мирового ВВП), наша группа пришла к выводу, что в среднем их воздействие носило умеренный характер: котировки акций банков понижались на2 процента, а рынок в целом терял 1 процент. В десяти процентах случаев воздействие на рынок в совокупности составляло более 14 процентов, что указывает на то, что некоторые климатические катастрофы могут оказывать значительное влияние на финансовую стабильность. Например, в 2005 году ураган Катрина, ущерб от которого в абсолютном выражении был наибольший внашей выборке (1 процент от ВВП США), не оказал ощутимого влияния на индекс фондового рынка США. В отличие от этого, наводнения в Таиланде в2011году, нанесшие крупнейший ущерб относительно размера экономики, спровоцировали падение фондового рынка на 30 процентов за 40 дней.

Многое зависит от особенностей конкретной страны. Страны с более широкими бюджетными возможностями смогут принять оперативные меры по ликвидации катастрофы в виде финансовой помощи и помощи в восстановлении. Кроме того, развитые механизмы распределения рисков, такие как страхование, снижают или перераспределяют убытки от катастроф и ограничивают их влияние на курсы акций на внутреннем рынке.

Будущий риск и текущие оценки

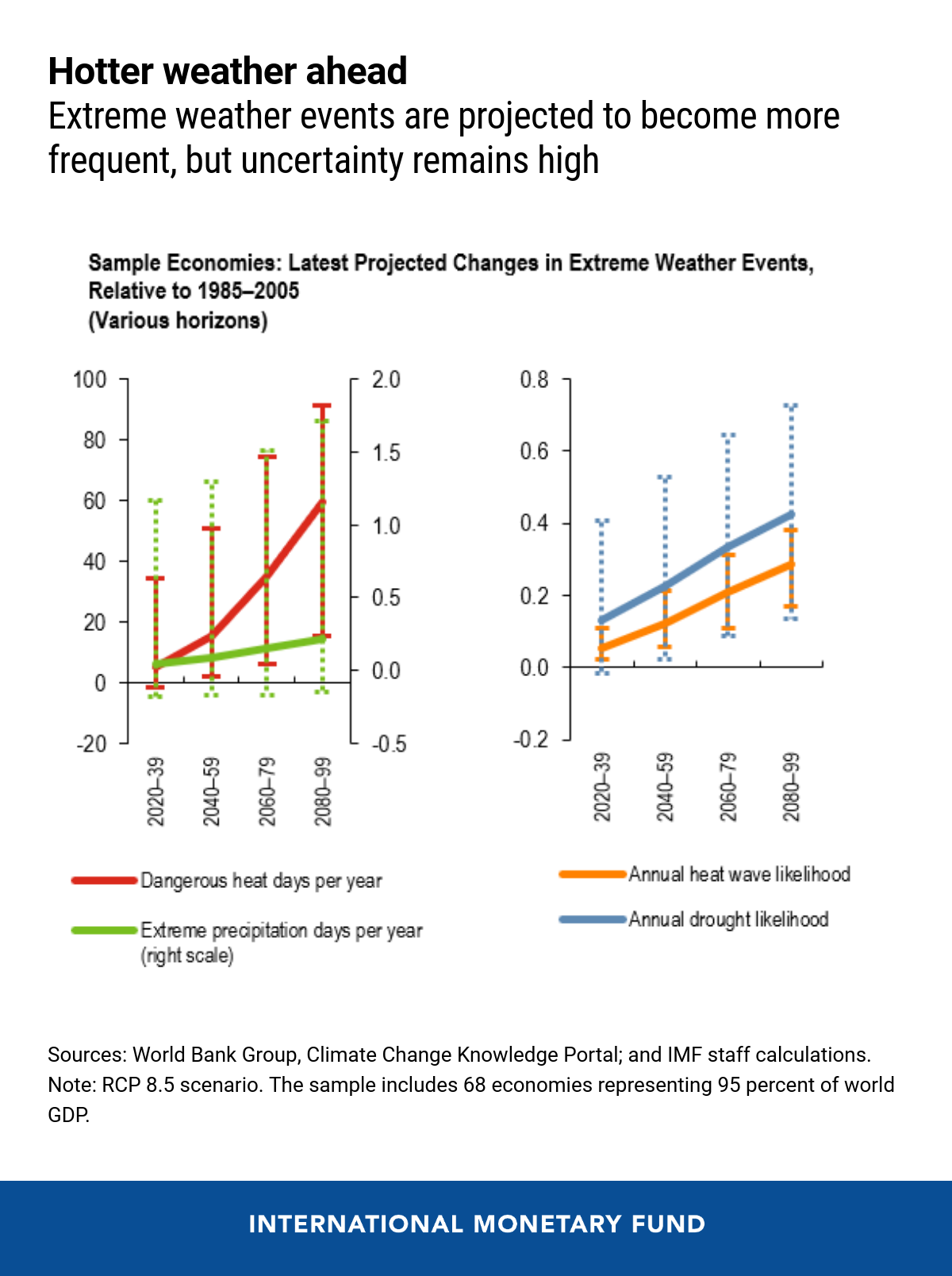

Ожидается, что изменение климата повысит вероятность и серьезность многих опасностей, связанных с климатом, таких как наводнения, периоды аномальной жары и засухи, подвергая экономики и финансовые рынки более серьезным шокам. Оценка этого повышения физического риска представляет сложную задачу для прямых инвесторов, которым необходимо оценить вероятность различных климатических сценариев и их последствий для физического риска науровне компании на основе данных науки о климате, а также ожидаемые шаги по его снижению и регулированию. Кроме того, временной горизонт этих изменений может быть даже длиннее, чем тот, в масштабах которого привыкли мыслить долгосрочные институциональные инвесторы.

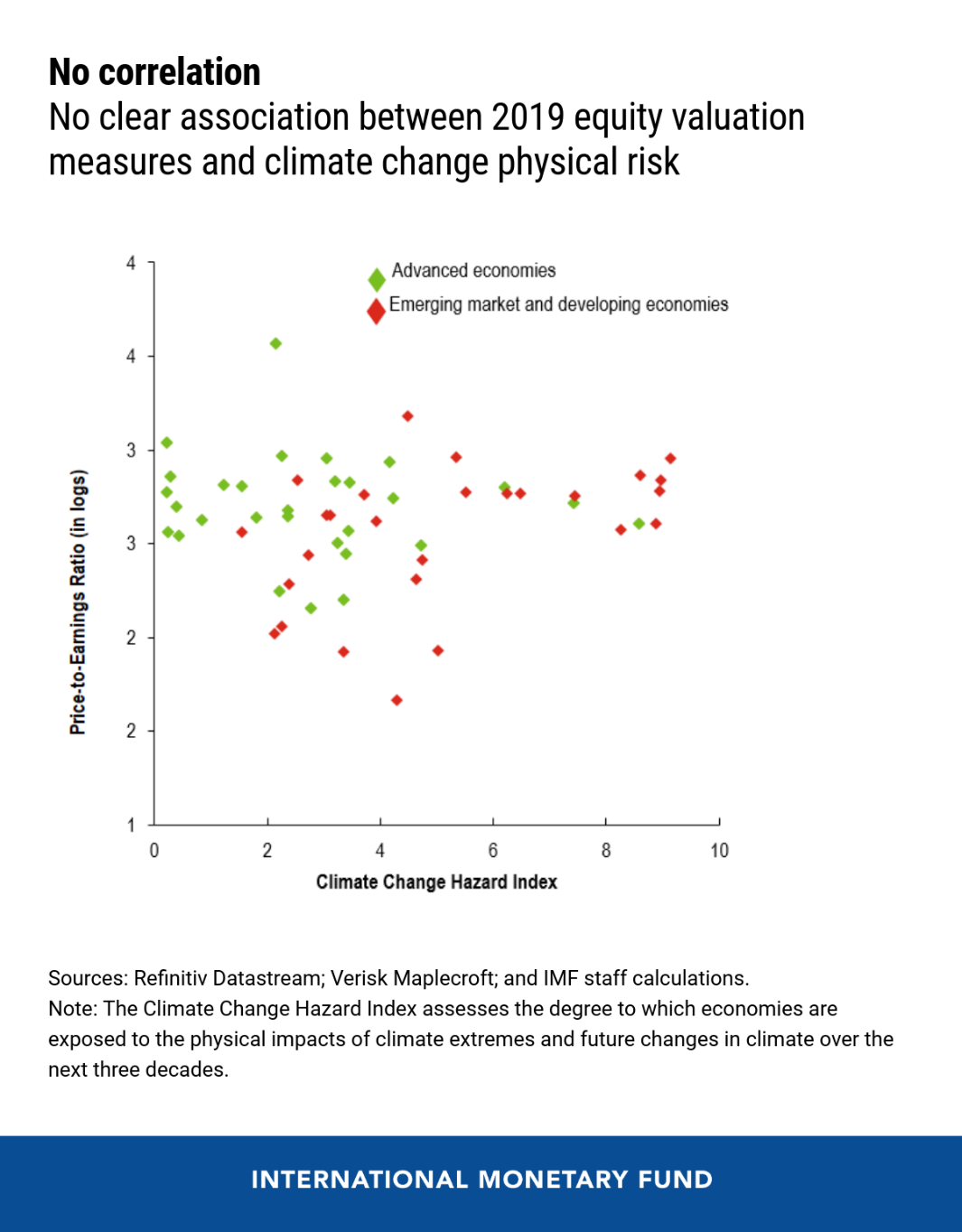

Ретроспективно рассмотрев показатели курсов акций в разных странах за 2019год, всвоем исследовании мы обнаружили, что они не отражают ни один изшироко обсуждаемых сценариев глобального потепления и связанных с ними прогнозируемых изменений возникновения опасности или физического риска. Вдальнейшем такое явное отсутствие внимания может быть серьезным источником рыночного риска.

Что могут сделать директивные органы

Текущая пандемия COVID-19 служит напоминанием о том, что готовность к кризису и способность к восстановлению крайне важны для управления рисками, исходящими от весьма непредсказуемых событий, которые могут иметь чрезвычайно серьезные экономические и гуманитарные последствия.

Как было упомянуто выше, расширение доступности страхования и укрепление общей финансовой стабильности государства может уменьшить влияние климатических катастроф и, таким образом, снизить риски для финансовой стабильности.

Важным шагом к сохранению финансовой стабильности также может быть разработка глобальных стандартов обязательного раскрытия информации офизических рисках изменения климата. Детальная информация о текущих и будущих рисках и факторах уязвимости конкретных компаний перед климатическими потрясениями поможет кредиторам, страховщикам и инвесторам лучше разобраться в этом риске.

Стресс-тестирование на предмет изменения климата может улучшить восприятие финансовыми компаниями и надзорными органами размера их подверженности внешнему воздействию и сопутствующего физического риска. За последнее десятилетие в каждой пятой Программе оценки финансового сектора МВФ учитывались физические риски, связанные с климатическими катастрофами. Недавним примером служит опубликованная в прошлом году оценка по Багамским Островам.

Несомненно, наиболее эффективным средством будут решительные глобальные меры политики по сокращению выбросов парниковых газов, которые устраняют причину глобального потепления на устойчивой основе и приносят выгоды, касающиеся не только области финансовой стабильности.

*****

Феликс Сунтхайм — эксперт по финансовому сектору Отдела анализа глобальной финансовой стабильности в Департаменте денежно-кредитных систем и рынков капитала МВФ. Ранее он работал в экономическом департаменте Службы контроля за проведением финансовых операций Соединенного Королевства. Его исследования посвящены эмпирическим аспектам финансирования предприятий и финансовому посредничеству. Феликс имеет докторскую степень от Университета Боккони, Италия, и диплом по экономике от Боннского университета.

Жером Ванденбюш — старший экономист Департамента денежно-кредитных систем и рынков капитала МВФ. Он пришел на работу в МВФ в 2004 году, ранее занимал должности в различных департаментах МВФ, в том числе в последнее время был страновым экономистом по Германии в Европейском департаменте. Он получил степень доктора экономики в Гарвардском университете.