2011年泰国洪灾的损失占到了该国GDP的10%左右,这甚至没有考虑国内外经济活动的损失产生的所有间接成本。一些估计显示,2018年加利福尼亚森林大火的总成本高达3500亿美元,相当于美国GDP的1.7%。每年,气候灾难都带来人类疾苦以及大规模的经济和生态破坏。 据估计,在过去十年中,这些灾难平均每年造成的直接总损失高达约 1.3万亿美元(相当于世界GDP的0.2%左右)。

随着科学家警告全球变暖将增加此类极端气候事件发生的频率和严重性,国际货币基金组织最新一期《全球金融稳定报告》研究了气候变化实体风险(生命和财产损失以及经济活动受到的干扰)对金融稳定的影响,发现股票投资者可能没有对这些风险进行充分定价。新型冠状病毒疫情显示了冲击扰乱经济活动的速度和范围(即便是人们熟知的风险类型),强调了防范工作和充分评估风险的重要性。

一些历史经验

由于股市在金融体系中发挥着核心地位,因此通过衡量对总体市场指数以及对金融部门的具体影响,股市为分析气候变化实体风险对金融稳定的影响提供了良好的平台。

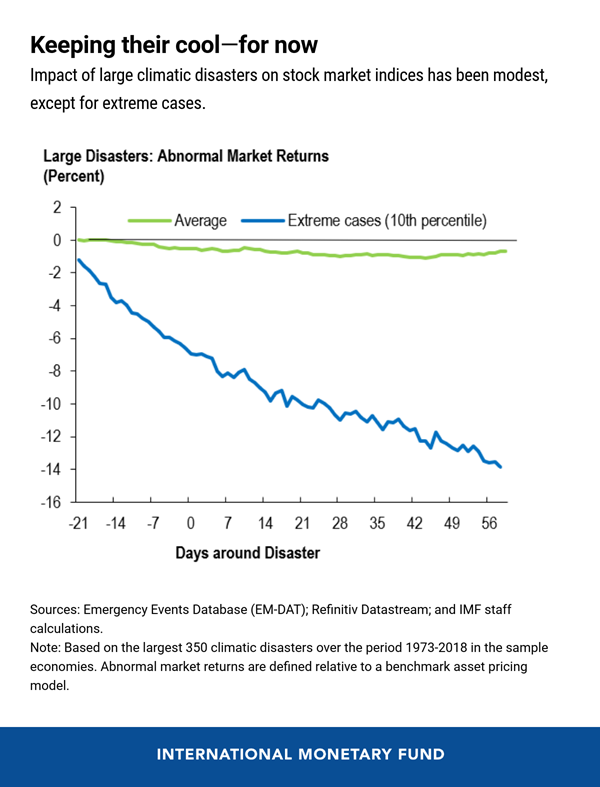

回顾过去50年中约350次大规模气候灾难(样本包含68个经济体,占全球GDP的95%),我们的工作组发现,气候灾难的平均影响较小:银行股下跌2%、整个市场下跌1%。其中,10%的气候灾难对总体市场的影响超过14%,这说明一些气候灾难可能对金融稳定产生重大影响。例如,在我们样本中绝对损失最大(占美国GDP的1%)的2005年卡特里娜飓风未对美国股指产生明显的影响。相比之下,损失规模占经济体量比重最大的2011年泰国洪灾导致股市在40天内下跌了30%。

个体国家的特征十分重要。财政空间较大的国家能通过金融救助和重建工作的形式迅速部署灾难应对措施。此外,完善的风险分摊机制(例如保险)能够降低或重新分配灾难的损失,并限制灾难对国内股价的影响。

未来的风险和当前估值

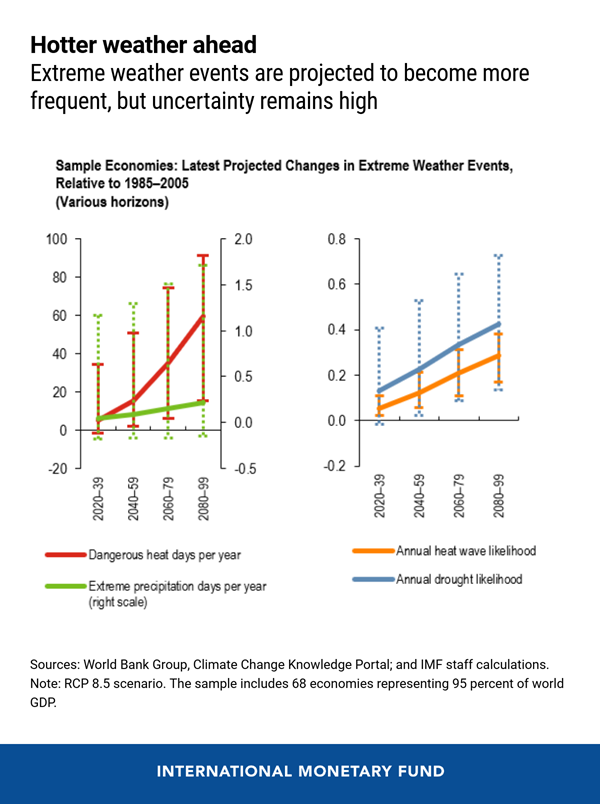

气候变化预计会增加很多气候灾难(例如洪灾、热浪和干旱)发生的概率和严重性,使经济体和金融市场遭受更大规模的冲击。对于股票投资者而言,对实体风险的增加进行定价是一项艰巨的挑战,因为他们需要根据气候科学以及预期的减缓和适应行动,估计各种气候情景的可能性及其在公司层面对实体风险的影响。此外,这些变化的持续时间甚至可能超过长期机构投资者通常的设想。

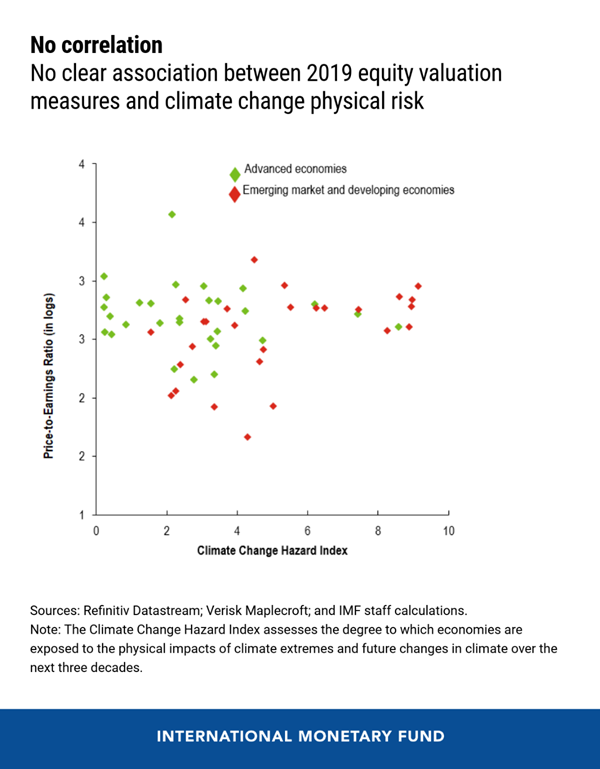

回顾2019年各国股市的估值,我们的研究发现,它们并未反映任何普遍讨论的全球变暖情景及其引发的灾难事件或实体风险发生概率的预期变化。投资者对此显然缺少关注,这可能成为未来市场风险的重要来源。

政策制定者能做些什么

当前的新型冠状病毒疫情提醒我们,危机防范和抗风险能力对于管理来自高度不确定事件的风险至关重要,这些事件可能带来极端的经济和人员代价。

正如上文所说,扩大保险服务的可得性和加强主权国家的整体金融 实力能够削弱气候灾难的影响,从而降低金融稳定风险。

制定全球强制性气候变化实体风险披露标准可能也是维护金融稳定的一项重要措施。特定公司层面的关于当前和未来对气候冲击的风险敞口和脆弱性的细化信息,将有助于贷款机构、保险公司和投资者更好地把握此类风险。

气候变化压力测试可以让金融公司及其监管机构更好地了解其风险敞口大小和相关的实体风险。在过去十年中,基金组织1/5的金融部门评估规划考虑了与气候灾难相关的实体风险。一个近期的例子是去年发布的巴哈马评估规划。

毫无疑问,最有效的补救措施是采取强有力的全球政策行动,减少温室气体排放,以可持续的方式解决全球变暖的根源问题,并带来远超出金融稳定范围的效益。

*****

Felix Suntheim 是国际货币基金组织货币与资本市场部全球金融稳定分析处的金融部门专家。此前,他曾在英国金融行为监管局经济部任职。他的研究重点关注实证企业金融和金融中介活动。Felix拥有意大利博科尼大学金融博士学位,还拥有波恩大学经济学学位。

Jérôme Vandenbussche 是国际货币基金组织货币与资本市场部的高级经济学家。他于2004年加入基金组织,曾在基金组织多个部门任职,包括最近在欧洲部负责德国事务。他拥有哈佛大学经济学博士学位。