Для людей, живущих в Лас-Вегасе, Майами и Финиксе, есть хорошая новость: риск спада на рынке жилья, подобного тому, что они перенесли во время глобального финансового кризиса, достаточно небольшой. Однако для жителей Торонто и Ванкувера ситуация с 2008 года не улучшилась, и риск значительного снижения цен на жилье остается повышенным.

Таковы некоторые выводы, полученные благодаря новому инструменту МВФ для оценки опасности серьезного спада цен на жилье. Владельцы жилья, несомненно, глубоко заинтересованы в стоимости имущества, которое, возможно, является их крупнейшим активом. Но между ценами на жилье, финансовой системой и экономикой есть прочная взаимосвязь. Эта взаимосвязь проявляется особенно сильно, когда цены падают, как мы объясняем в главе 2 «Доклада по вопросам глобальной финансовой стабильности», выходящего два раза в год.

Почему цены на жилье имеют значение для экономики в целом? Расходы на жилищное строительство и связанные с ним расходы на такие статьи, как обустройство жилья, составляют одну шестую экономики США и стран зоны евро, что делает их одним из крупнейших компонентов ВВП. Более того, на ипотечные и другие связанные с жильем кредиты приходится большая часть банковских активов во многих странах, поэтому изменения цен на жилье сказываются на надежности банковской системы.

Цикл подъемов и спадов

Поэтому неудивительно, что более двум третям финансовых кризисов в последние десятилетия предшествовал цикл подъемов и спадов цен на жилье, и что центральные банки в США, Китае, Австралии и других странах недавно выражали озабоченность по поводу значительных повышений цен на жилье.

К счастью, новый инструмент МВФ поможет директивным органам измерить вероятность будущего спада на рынке жилья и принять заранее меры, способствующие ограничению ущерба. Этот инструмент, именуемый «риски для цен на жилье», обеспечивает данные для модели риска для роста, разработанной Фондом, которая увязывает финансовые условия и угрозу экономического спада. (См. октябрьский выпуск ДГФС 2017 года.)

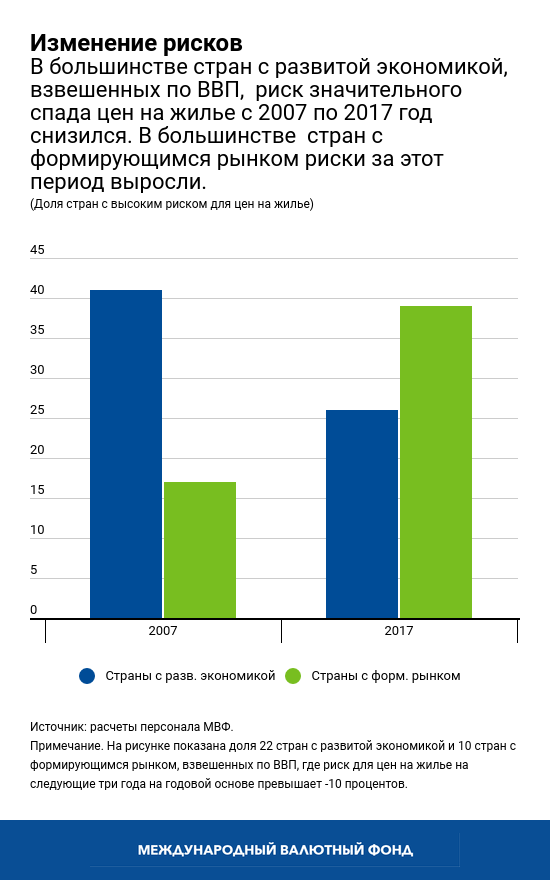

Наше исследование охватывает данные от 22 стран с развитой экономикой, 10 стран с формирующимся рынком и крупных городов в этих странах. Мы пришли к выводу, что в большинстве стран с развитой экономикой в нашей выборке, взвешенных по ВВП, шансы значительного падения цен на жилье, скорректированных с учетом инфляции, в конце 2017 года были ниже, чем 10 лет назад, но оставались выше исторических средних значений. В странах с формирующимся рынком, напротив, риски в 2017 году были выше, чем накануне мирового финансового кризиса. Тем не менее, риски снижения цен на жилье остаются повышенными более чем в 25 процентах этих стран с развитой экономикой и достигли почти 40 процентов в странах с формирующимся рынком, охваченных нашим исследованием. Среди них выделяется Китай, особенно его восточные провинции.

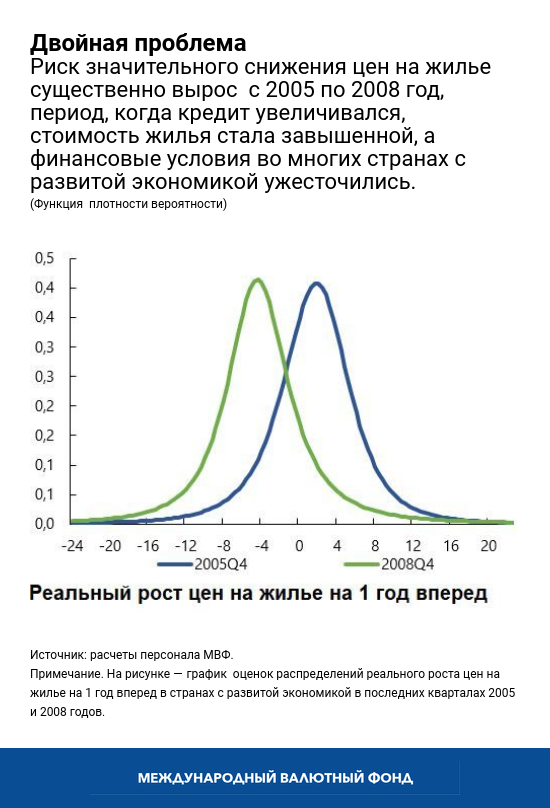

Читатели, возможно, интересуются, как мы пришли к этим выводам. Прежде всего, мы выделили пять параметров, которые влияют на цены на жилье: прошлый рост цен, экономический рост, кредитные бумы, завышение стоимостной оценки и финансовые условия. Затем спросили себя: если мы изучим значительные падения цен на жилье, которые происходят примерно каждые 20 лет (то есть имеют 5-процентную вероятность), можно ли их прогнозировать на основе изменений этих пяти параметров? Что произойдет, если, например, ужесточатся финансовые условия, у домашних хозяйств будет высокая задолженность, а цены на жилье завышены? Ответ: при этом сценарии мы можем ожидать больше случаев очень значительных снижений цен на жилье.

Синхронизированные колебания

Интересно отметить, что хорошая новость сегодня может сигнализировать о повышении опасности в дальнейшем. В краткосрочном плане легкие условия кредита поддерживают цены на жилье. Но в более длительной перспективе легкие условия кредита могут вызвать чрезмерное заимствование владельцами жилья, что делает спад более вероятным. Как отмечается в апрельском выпуске ДГФС 2018 года, цены на жилье в крупных городах во всем мире меняются параллельно, что повышает вероятность того, что шок в одной стране повлияет на рынки жилой недвижимости в других регионах.

Важно отметить, что мы также установили, что значительные падения цен на жилье связаны с экономическими спадами и рисками для финансовой стабильности. По нашим оценкам, например, значение нашего показателя минус 12 (соответствующее 5‑процентной вероятности падения цен на 12 процентов) указывает на вероятность в 31 процент финансового кризиса в странах с развитой экономикой двумя годами позже и 10-процентную вероятность в странах с формирующимся рынком.

Благодаря этому наша новая модель служит полезным инструментом прогнозирования для директивных органов, стремящихся сохранить стабильность своих экономик и финансовых систем.

Варианты мер политики

Как директивным органам следует реагировать на возросшие риски для цен на жилье? Хотя им не следует рассматривать уровни цен на жилье как непосредственную цель мер политики, результаты нашей работы показывают, что они могут принять заблаговременные меры для повышения устойчивости домашних хозяйств, банков и экономики. Одна из мер заключается в ужесточении так называемых макропруденциальных мер в условиях здоровой экономики и бума на рынке жилья. Эти меры включают ограничение отношения суммы жилищного кредита к стоимости недвижимого имущества и установление лимита на отношение месячных платежей по ипотечным кредитам к доходам.

Другой вариант состоит в снижении процентной политики центрального банка, хотя наши результаты свидетельствуют о том, что это может помочь лишь снижению краткосрочных рисков (до нескольких кварталов вперед), и только в странах с развитой экономикой. Меры по управлению потоками капитала могут также помочь этим странам в ситуации, когда увеличение притока капитала вызывает повышение рисков снижения цен на жилье. Хотя в нашем анализе внимание заострялось на циклических факторах, можно также рассмотреть вопрос о других инструментах политики, в том числе о долгосрочных структурных мерах (для повышения предложения на рынке жилья или введения ограничений по зонированию) или фискальных мерах, таких как налоги на имущество.

Итак, способы смягчения рисков существуют. С помощью нашего инструмента директивные органы могут своевременно принять целесообразные меры и предотвратить кризис, подобный тому, который потряс мир в 2008 году.

Клаудио Раддатс Кифер — начальник Отдела анализа глобальной финансовой стабильности в Департаменте денежно-кредитных систем и рынков капитала МВФ. Ранее он работал директором Департамента финансовой политики и руководителем управления экономических исследований (2011‒2014 годы) в Центральном банке Чили, старшим экономистом в Группе перспективных исследований по экономике развития Всемирного банка (2008‒2011годы), а также экономистом в этой же организации. Г-н Раддатс — автор многочисленных академических публикаций по макрофинансовым вопросам. Он получил степени бакалавра и магистра наук в Университете Чили, имеет степень доктора экономических наук от Массачусетского технологического института (2003 год).

Нико Валкс — старший экономист в Департаменте денежно-кредитных систем и рынков капитала МВФ. Его работа сосредоточена на структурных изменениях в финансовом секторе. До этого он занимался денежно-кредитной политикой и политикой вфинансовом секторе зоны евро в Европейском департаменте МВФ, а также в Управлении финансовой стабильности и исследований Европейского центрального банка и в Банке Нидерландов. Он имеет степень магистра от Лёвенского католического университета и докторскую степень по прикладной финансовой экономике от UFSIA Антверпенского университета.