国によってはインフレ率が過去40年で最も速いペースで上昇しており、同時に労働市場の逼迫により賃金上昇が加速している。そのような状況が自己強化的になり、賃金・物価スパイラル、すなわちインフレが賃金上昇を加速させ、それによってインフレ率のさらなる上昇に拍車がかかるという循環の長期化につながるのではないかとの懸念が高まっている。

最新の「世界経済見通し(WEO)」の分析章のひとつでは、最近の賃金動向と、賃金・物価スパイラルが発生する可能性を取り上げており、今のところスパイラルのリスクが概ね限定的であると示す。次の3つの要因が同時に作用してリスクを抑制している。インフレに対する基調的なショックが労働市場以外に由来するものであること、実質賃金の低下が物価圧力の抑制に貢献していること、そして、中央銀行が金融政策の積極的な引き締めを行っていることである。

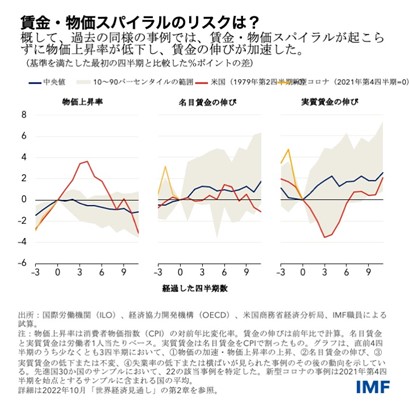

歴史を振り返る

こうした動向をより良く理解するためにわれわれは、過去50年間さかのぼって先進国で2021年と同様の状況が見られた21の事例を特定した。すなわち、物価上昇率が上がり、賃金の伸びがプラスとなる一方、実質賃金と失業率が横ばいもしくは低下しているという状況である。これらの事例においては、概して賃金・物価スパイラルの発生には至らなかった。

むしろ、インフレ率はその後数四半期で低下し、名目賃金が緩やかに上昇して、実質賃金の回復を支えた。

世界各地で見られるショックは異例であるものの、こうした研究結果は持続的な賃金・物価スパイラルがまれであるという一定の安心感を与える材料である。しかしながら、それが政策当局者の気の緩みにつながってはならない。それぞれの事例の間には違いがあり、より悪い結果を伴ったケースもあるからだ。例えば米国では、経済が原油価格のさらなる高騰による打撃を受けた1979年以降も、しばらくの間インフレ率が上昇し続け、実質賃金が低下した。インフレの軌道は連邦準備制度理事会が急激な利上げを行うまで変わらなかった。

インフレ期待が果たす役割

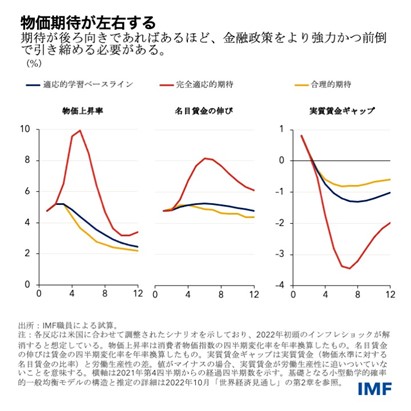

賃金と物価の動向において、インフレ期待がどのように形成されるかが非常に重要であり、インフレショックの後で政策当局者がどのような行動をとるべきかもそれによって左右される。ある実証的分析によると、2021年下半期の賃金動向を理解する上でインフレ期待がますます重みを持つ。

期待が経済にどう影響するかを調べるためにわれわれは、今年前半の経済状況を反映するよう調整され、政策金利の経路を所与とするモデルベースの分析を用いた。

企業や家計が将来のインフレ率が現在と同じ水準で推移するとみる場合、インフレショックが起きた際に将来インフレ率が上がると認識され、労働者がそれを埋め合わせるためにさらに多くの賃金を求めることになりかねない。われわれはこれを完全適応的期待形成と呼ぶ。この種の後ろ向きの期待形成プロセスは、インフレ率を上昇させ、追加的な価格ショックがない場合でもインフレ率が長期にわたって中央銀行のインフレ目標を上回って推移する事態を招く可能性がある。

それとは対照的に、人々の期待が入手可能な経済情報をすべて反映する場合には(合理的期待形成と呼ぶ)、企業や家計が賃金と物価に対するショックを一時的なものと見なし、賃金の伸びとインフレ率は短期間で目標の水準に戻り、安定的に推移することになる。

大半の場合、現実はこうした両極端の間のどこかに位置している。企業や家計は過去に起こったことを検証し(より最近の四半期に重きを置く)、それを基に経済の構造について学び、今後の成り行きを予測する。これを適応的学習と呼ぶ。この場合、賃金の伸びとインフレ率が中央銀行の目標に回帰するまでには期待が合理的な場合よりも時間がかかるが、期待が完全に適合的である場合に比べれば早い。

これらすべてのケースにおいて、インフレ率が賃金の伸びを上回る中で実質賃金が当初低下する傾向がある。それはインフレを加速させたコストプッシュ・ショックをある程度相殺する助けになり、賃金・物価スパイラルに反する働きをする。しかし、物価スライド制賃金の予期せぬ急激な上昇など、インフレショックが労働市場自体に端を発する場合には、実質賃金低下の効果を弱め、賃金の伸びとインフレ率の両方をより長期にわたって押し上げることになる。

金融政策当局者にとっては、期待形成プロセスを理解することが非常に重要である。期待がより後ろ向きである場合には、インフレショックへの対応として、中央銀行による明確なコミュニケーションを含め金融政策の引き締めを強化し、より前倒しで行うべきである。

その意味では、多くの中央銀行が各国固有の状況に合わせて行った最近の引き締めは心強いものである。それは、高インフレが定着し、インフレ率があまりにも長い間目標から逸脱するのを阻止することに資するだろう。

*本ブログ記事は、2022年10月「世界経済見通し(WEO)」の第2章「新型コロナ後の賃金動向と賃金・物価スパイラルのリスク」に基づいている。同報告書の著者はシルビア・アルブリジオとホルヘ・アルバレス、アレシャンドレ・バルドゥイノ・ソリャシ、ジョン・ブルードーン(筆頭著者)、アラン・ディジオリ、ニールス・ヤコブ・ハンセン、フィリップ・ウィンジェンダー。黄悠悠およびイヴジニア・プーガチーヴァの支援を受けて執筆した。