Análise sugere que é improvável uma corrida prolongada de preços e salários

Em algumas economias a inflação está registrando sua maior aceleração em quatro décadas, enquanto mercados de trabalho apertados turbinaram os ganhos salariais. Essa dinâmica suscitou preocupações de que essas condições possam causar um efeito “bola de neve” e desencadear uma espiral de preços e salários, ou seja, um ciclo prolongado em que a inflação ocasiona um maior crescimento da massa salarial, alimentando ainda mais a inflação.

A análise da dinâmica salarial recente e a perspectiva dessa espiral inflacionária são os temas de um capítulo analítico de nosso último relatório World Economic Outlook, que conclui que os riscos estão limitados (até o momento). Três fatores estão concorrendo para conter os riscos: os choques subjacentes à inflação são externos ao mercado de trabalho, a queda dos salários reais está ajudando a reduzir as pressões sobre os preços e os bancos centrais estão promovendo um aperto radical da política monetária.

Um olhar sobre a história

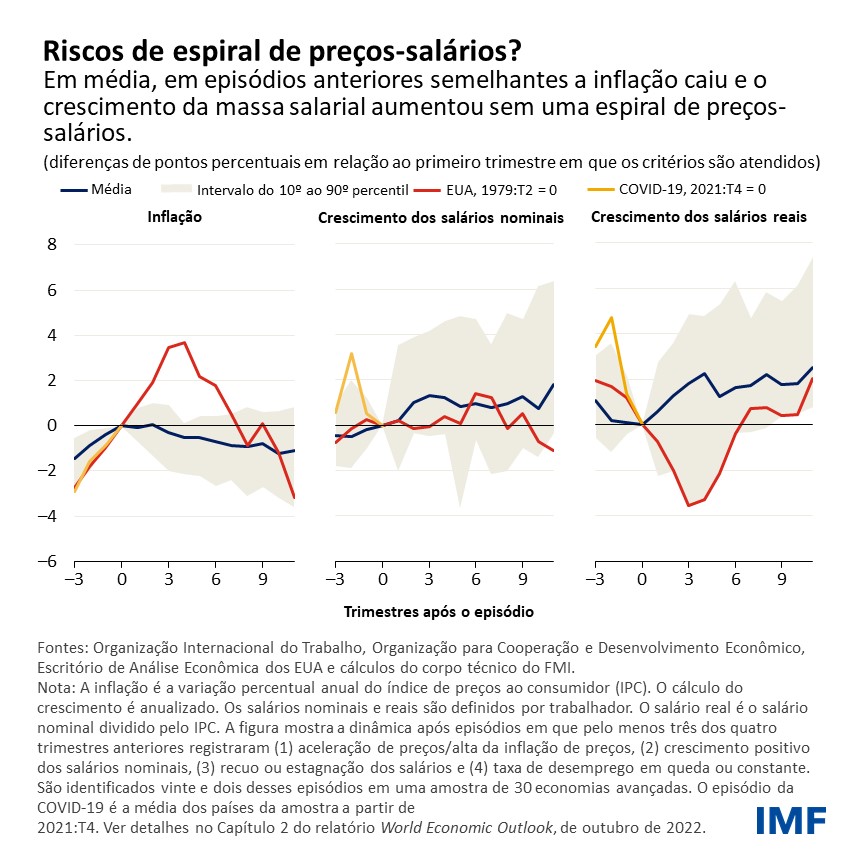

Para entender melhor essa dinâmica, identificamos 22 situações verificadas em economias avançadas nos últimos 50 anos com condições semelhantes a 2021, quando a inflação dos preços estava em alta e o crescimento salarial era positivo, mas os salários reais e a taxa de desemprego se mostravam estáveis ou em queda. Em média, esses episódios não provocaram espirais de preços e salários.

Em vez disso, a inflação caiu nos trimestres seguintes e os salários nominais tiveram aumento gradual, contribuindo para a recuperação dos salários reais.

Embora os choques que atingiram as economias a nível mundial sejam incomuns, essas constatações de certa forma reafirmam a certeza de que espirais prolongadas de preços e salários são raras. Mas isso não deve ser motivo de descuido por parte das autoridades econômicas: há diferenças entre os episódios, com desfechos piores em alguns casos. Por exemplo, a inflação nos Estados Unidos continuou subindo e os salários reais registraram queda por um tempo depois de 1979, quando a economia foi atingida por novos aumentos nos preços do petróleo. A trajetória da inflação só mudou quando o Federal Reserve realizou um aumento expressivo das taxas de juros.

O papel das expectativas

A formação das expectativas é de grande importância para a dinâmica de preços e salários, e afeta as medidas que as autoridades econômicas devem tomar após um choque inflacionário. As expectativas de inflação desempenharam um papel mais importante na explicação da dinâmica salarial durante a segunda metade de 2021, de acordo com uma análise empírica.

Em nosso estudo de como as expectativas afetam a economia, adotamos uma análise baseada em modelos, calibrada para refletir as condições econômicas no primeiro semestre deste ano e supondo a trajetória da taxa básica como algo certo.

Quando empresas e famílias esperam que não haja variação entre a inflação futura e a inflação atual, um choque inflacionário pode levar os trabalhadores a reivindicar ainda mais para compensar a percepção de alta futura da inflação. Esse tipo de processo de expectativas retrospectivas – o que chamamos de totalmente adaptativas – pode acarretar a alta da inflação e sua permanência acima da meta do banco central por um período prolongado, mesmo que não haja outros choques de preços.

Por outro lado, quando as expectativas das pessoas refletem todas as informações econômicas disponíveis – as chamadas expectativas racionais – empresas e famílias encaram o choque nos preços e salários como temporário, levando o crescimento salarial e a inflação a retornar rapidamente à meta e permanecer ancorados.

Na maioria dos lugares, a realidade está em algum ponto entre esses extremos, onde empresas e famílias observam os acontecimentos passados (dando mais atenção aos últimos trimestres) para aprender sobre a estrutura da economia e fazer previsões, conhecidas como aprendizagem adaptativa. Nesse caso, o crescimento da massa salarial e a inflação podem levar mais tempo para retornar à meta do banco central do que quando as expectativas são racionais, porém mais rapidamente do que quando são totalmente adaptativas.

Em todos esses casos, os salários reais tendem a cair no início, à medida que a inflação supera o crescimento da massa salarial, ajudando a compensar parte do choque do aumento de custos que alimentou a inflação e atuando contra uma espiral de preços e salários. Contudo, se começarem a surgir choques inflacionários do próprio mercado de trabalho – como um aumento inesperado e acentuado na indexação salarial –, essa situação pode atenuar os efeitos da queda dos salários reais, elevando o crescimento da massa salarial e a inflação por mais tempo.

Para os gestores da política monetária, é fundamental compreender o processo de expectativas. Quando as expectativas são mais retrospectivas, o aperto da política monetária – inclusive por meio de comunicados claros do banco central – deve ser mais forte e mais antecipado em resposta a um choque inflacionário.

Nesse sentido, as recentes medidas de aperto de muitos bancos centrais – calibradas para circunstâncias específicas da economia – são alentadoras. Essas medidas ajudarão a evitar que a inflação alta se enraíze e que o desvio da meta da inflação seja prolongado.

—Este artigo do blog se baseia no Capítulo 2 do relatório World Economic Outlook de outubro de 2022, “Wage Dynamics Post-COVID-19 and Wage-Price Spiral Risks.” Os autores do relatório são Silvia Albrizio, Jorge Alvarez, Alexandre Balduino Sollaci, John Bluedorn (coordenador), Allan Dizioli, Niels-Jakob Hansen e Philippe Wingender, com apoio de Youyou Huang e Evgenia Pugacheva.

*****

John Bluedorn é Subchefe da Divisão encarregada do relatório World Economic Outlook do Departamento de Estudos do FMI. Anteriormente, foi economista sênior na Unidade de Reformas Estruturais do Departamento de Estudos, membro da equipe do FMI para a área do euro no Departamento Europeu e, como economista, contribuiu para diversos capítulos do World Economic Outlook. Antes de ingressar no FMI, lecionou na Universidade de Southampton, no Reino Unido, após receber uma bolsa de pós-doutorado na Universidade de Oxford. Já publicou sobre uma série de temas em finanças internacionais, macroeconomia e desenvolvimento. Doutorou-se pela Universidade da Califórnia, Berkeley.