安全でない労働条件。児童労働や強制労働の使用。環境保護地域への悪影響。こうした従来の財務分析以上の論点や要因を検討する投資家がますます増えている。持続可能な金融は、現代のニーズを満たせるように社会を支援するとともに、将来世代も自らのニーズを達成できるよう保証することを目指している。

IMFによる最新の「国際金融安定性報告書(GFSR)」は、持続可能な金融と金融安定性との関連性を議論し、今後の政策のあり方を提言している。

「持続可能な金融(サステナブル・ファイナンス)」は、経営上の意思決定や投資戦略にESG(環境、社会、ガバナンス)原則を組み込むことを意味する。そこには、気候変動や汚染から労働慣行、消費者のプライバシー、企業の競争的行為に至るまで、多くの論点が含まれる。金融にこうした面の検討を加えようとする取り組みは30年前に始まったが、加速したのはここ数年のことである。

ESGと金融安定性

環境、社会、ガバナンスに関する論点は、企業の業績、より広くは金融システムの安定性に重要な影響を及ぼしかねない。銀行や企業におけるガバナンスの失敗は、アジア金融危機と世界金融危機の原因となった。格差という社会的リスクによって、消費目的で行われる家計借入の不適切な拡大を促進するという誘惑に政策当局がかられ、中期的に金融を不安定にしかねない。さらに、環境破壊は企業や保険会社に多大な損失を与えてきた。

気候変動は、持続可能な金融の重要な要素である。気候変動のリスクには、重要な経路がふたつある。「物理的リスク」には、天候関連の事象やより一般的な気候のトレンドから生じる打撃が含まれる。「移行リスク」は、標準的な資産(化石燃料利用の段階的な削減期間中に使用されなくなる、石炭・石油などの資産)の価格変化から発生し、気候変動関連政策やテクノロジー、低炭素経済への移行期における市場心理に起因する経済的混乱と関連する。

気候変動がもたらす金融面のリスクの定量化は難しいが、経済的・金銭的なコストは数兆ドルに上るとほとんどの研究が示唆している。すでに、干魃や洪水、山火事など気候関連の自然災害が保険に与えた損失は1980年代と比べて4倍になっている。資産価格は、気候リスクやよりクリーンな経済への移行を、まだ完全には織り込んでいないかもしれない。こうしたリスクの認識が遅れると、投資家がリスクを資産評価に反映させることを突然求めた場合、崖っぷちに立たされることになりかねない。その際、金融安定性は潜在的に甚大な影響を受ける恐れがある。

証券投資におけるESG

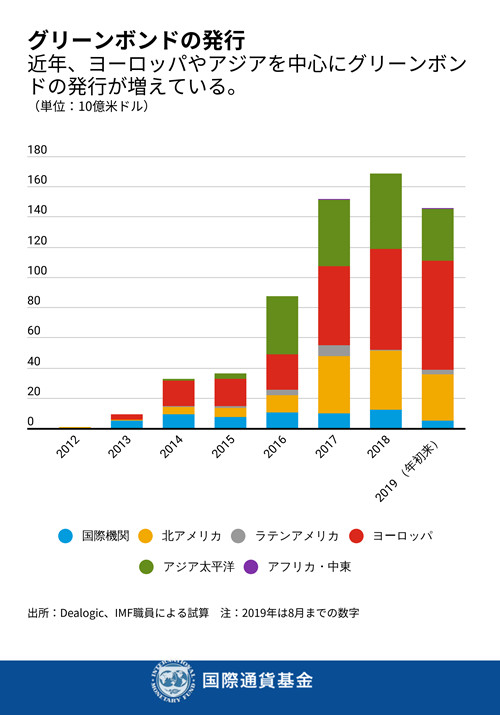

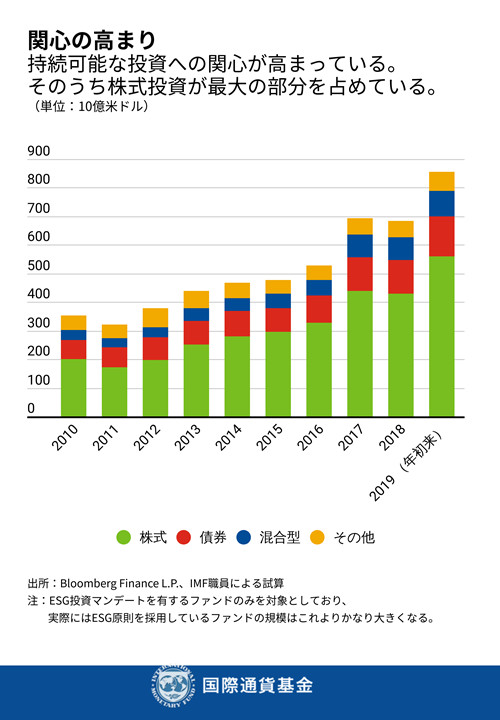

コーポレート・ガバナンスに関する原則が特にそうだが、ESG原則は証券投資戦略に昔から組み込まれており、今日では、ESG関連ファンドが管理している資産は、定義にもよるが、3兆ドルから31兆ドルに達している。持続可能性を重視するESG原則の適用は、企業行動に影響を及ぼすことを試みる投資家のアクティビズムを反映して、株式市場で始まった。その後、債券市場に拡大し、環境プロジェクトの資金調達に使われる債券、いわゆるグリーンボンドがその中心となっている。

持続可能な金融は、持続可能ではないと判断される企業や業界全体を選別することから始まった。しかし、リスク管理に関する懸念や、平均を下回るパフォーマンス、最終的な効果が見えないことを受けて、新たな戦略が生み出されてきた。新たな戦略は企業が「良いことをうまく行う」ことを期待して、株主による強力な関与、環境・安全面での最低基準設定、持続可能な活動に投資する意思など、企業の前向きな姿勢に焦点を当てている。

持続可能な金融の効果

企業は、特に環境・社会の観点からの報告に顕著だが、持続可能性について、定期的に、また、一貫したかたちで報告していない。そのため、投資家は資産運用にESG原則を織り込むことが難しくなっている。ESGスコアの第三者提供機関が、標準化された評価の提供を目指しているが、情報不足のために正確な評価にたどりつくことが難しい場合もある。

排出削減や労働基準強化などの目標達成におけるESG活動の影響測定にも、不透明な面がある。グリーンウォッシング(資産やファンドがESGを遵守していると虚偽の主張をすること)も懸念のひとつであり、風評リスクを高めかねない。ESGファンドの実績と効果も一様ではないので、投資家、なかでも公的部門の年金ファンドにとっては、自らの投資にESG原則を取り入れることが難しくなっている。企業も課題を抱えている。自分たちのビジネスモデルに取り入れることがメリットになるという立場であるものの、望ましい結果が出てくるまでには時間がかかるのが普通である。その一方で、情報開示のためには、高いコストをすぐに負担する必要がある。

強力な政策が必要

持続可能な金融が重要なリスクに効果的に対処するためには、主要4点で早急かつ抜本的な政策が求められる。

- ESG投資に関する用語の標準化と、E、S、Gを構成する活動の明確化。

- 投資家にESG統計の活用を促すための、企業による一貫した情報開示。

- より多くの国からの参加を促し、国によって異なる基準設定を回避するための多国間協調。

- 持続可能性への投資を促すとともに、行動を起こさないことのコストを公的に開示する政策の実施。

IMFは、ESG関連の問題、とりわけ気候変動に関連する問題について、マクロ経済に大きな影響を及ぼす場合には「財政モニター」や将来の「国際金融安定性報告書」など多国間サーベイランス(政策監視)の一環で、また国別サーベイランスの中で、考慮し続ける予定である。