Absence de sécurité au travail. Travail des enfants ou travail forcé. Altérations de l’environnement dans les zones protégées. Les investisseurs sont de plus en plus nombreux à regarder par-delà les données chiffrées pour prêter attention aux grands enjeux lorsqu’ils placent leur argent. La finance responsable vise à aider la société à mieux remplir les besoins aujourd’hui, tout en veillant à ce que demain, les générations futures puissent aussi satisfaire les leurs.

Le rapport sur la stabilité financière dans le monde (GFSR) qui vient de paraître contient une réflexion sur la relation entre finance responsable et stabilité financière et propose des stratégies pour l’avenir.

La finance responsable consiste à donner une place aux enjeux liés à l’environnement, au social et à la gouvernance (ESG) dans les décisions des entreprises et les stratégies d’investissement. Ces enjeux se déclinent en une multitude de thèmes, comme le changement climatique, la pollution, la gestion de la main d’œuvre, les données privées des consommateurs ou le comportement concurrentiel des entreprises. Voici déjà une trentaine d’années que l’on s’efforce d’incorporer de telles considérations dans la finance, mais le mouvement ne s’est accéléré que depuis quelques années.

ESG et stabilité financière

Les problèmes environnementaux, sociaux et de gouvernance peuvent avoir un impact tangible sur les résultats des entreprises et, plus largement, sur la stabilité du système financier. La crise asiatique et la crise financière mondiale ont été en partie causées par des carences dans la gouvernance des banques et des grandes entreprises. Des risques sociaux peuvent découler des inégalités, lorsque les dirigeants cèdent à la tentation et aident les ménages à s’endetter excessivement pour pouvoir consommer plus, ce qui peut créer de l’instabilité financière à moyen terme. Des catastrophes environnementales peuvent entraîner de lourdes pertes pour les entreprises et pour les assureurs.

Le changement climatique est un thème central de la finance responsable. Il est associé à deux grandes catégories de risques. Les risques physiques concernent les pertes liées aux événements météorologiques et aux grandes tendances climatiques. Les risques de transition, quant à eux, sont liés à la perte de valeur de certains actifs (par exemple le charbon et le pétrole qui ne seront pas utilisés avec la fin progressive des énergies fossiles) et aux perturbations économiques entraînées par les politiques climatiques, les technologies et l’humeur des marchés pendant la période d’ajustement vers une économie bas-carbone.

Les risques financiers associés au changement climatique sont difficiles à quantifier, mais la plupart des études les chiffrent en milliers de milliards de dollars. Déjà, les pertes des compagnies d’assurance liées aux catastrophes naturelles d’origine climatique comme les sécheresses, les inondations ou les feux de forêt, ont quadruplé depuis les années 80. Le risque climatique et les coûts de la transition vers une économie plus propre ne sont pas toujours pleinement reflétés dans les prix des actifs. Si les investisseurs demandaient soudain que ce risque soit pris en compte dans la valeur des actifs, la stabilité financière pourrait être en péril.

Les principes ESG dans les investissements de portefeuille

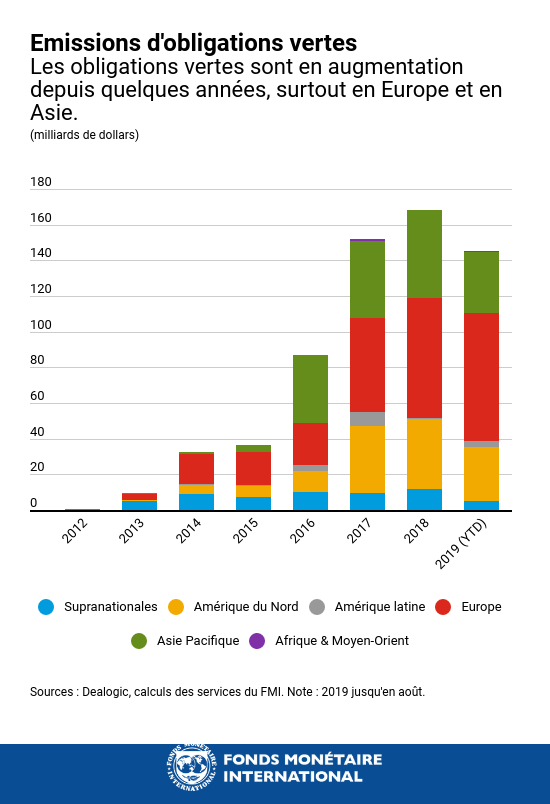

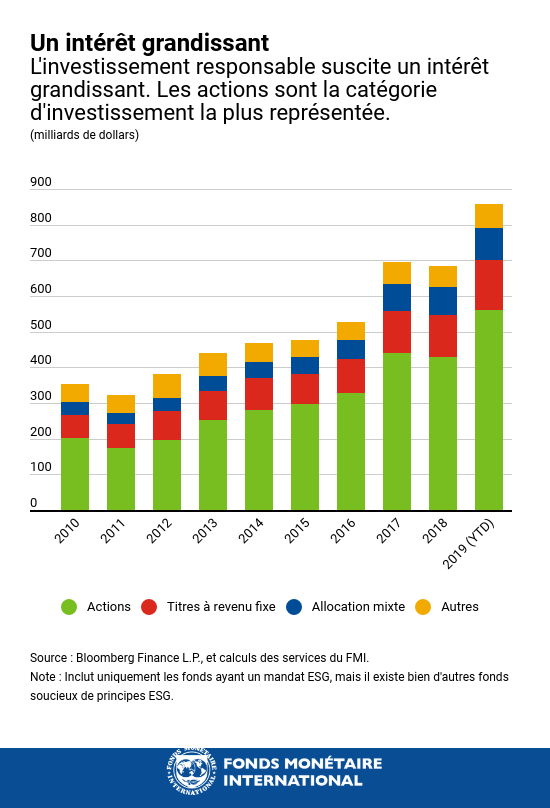

Certains éléments des principes ESG (en particulier sur la gouvernance des entreprises) sont pris en compte depuis longtemps dans les stratégies d’investissement ; les actifs sous gestion détenus par des fonds ayant des critères ESG représentent actuellement entre 3 et 31 mille milliards de dollars, selon la définition retenue. L’application de principes de responsabilité a commencé sur les marchés actions ; il s’agissait d’influer sur le comportement des entreprises par le biais de l’investissement. Elle s’est ensuite développée sur les marchés des titres à revenu fixe, essentiellement par le biais des obligations dites vertes, destinées à financer des projets favorables à l’environnement.

Au départ, l’investissement responsable consistait à écarter des entreprises ou des secteurs considérés comme non responsables. Avec les problèmes de gestion du risque, les contre-performances des actifs et le peu d’impact obtenu à terme, de nouvelles stratégies ont vu le jour. En s’appuyant sur l’idée selon laquelle l’exigence morale est gage de prospérité pour une entreprise (« companies that do good, do well »), ces nouvelles stratégies mettent l’accent sur des aspects positifs d’une entreprise, comme l’implication des actionnaires, l’observance de normes environnementales ou de sécurité minimales, ou l’engagement à investir dans des entreprises responsables.

L’impact de la finance responsable

Les entreprises ne rendent pas compte régulièrement ou systématiquement de leurs performances sous l’angle de la responsabilité, en particulier dans ses dimensions environnementale et sociale. Il est donc difficile pour les investisseurs d’intégrer des principes ESG dans leurs portefeuilles. Les entités tierces qui attribuent les notes ESG ambitionnent de réaliser des évaluations standardisées, mais il leur est parfois difficile de produire une représentation exacte, faute d’informations.

Par ailleurs, il existe une incertitude quant à la mesure des impacts des activités ESG, notamment en raison de l’écoblanchiment (« greenwashing ») — qualifier de « responsables » des actifs et des fonds qui ne le sont pas — qui peut créer des risques de réputation. Les données sont mitigées quant aux performances et aux impacts des fonds ESG, et il est difficile pour les investisseurs, en particulier les fonds de pension du secteur public, d’intégrer ces principes dans leurs placements. La tâche n’est pas non plus aisée pour les entreprises : même si elles peuvent tirer avantage de la prise en compte des facteurs ESG dans leur modèle économique, les bienfaits n’apparaissent souvent qu’à long terme, alors que le coût de la transparence, qui est élevé, est immédiat.

Des mesures énergiques sont nécessaires

Pour que la finance responsable puisse réellement être utile face à des risques critiques, il faut agir d’urgence et de manière résolue dans quatre domaines :

- Normalisation terminologique pour les investissements ESG, avec une explication claire des activités E, S et G ;

- Publication systématique d’informations pertinentes par les entreprises afin d’inciter les investisseurs à utiliser les données ESG ;

- Coopération multilatérale pour encourager la participation d’un plus grand nombre de pays et éviter la multiplication des normes ;

- Mise en œuvre de mécanismes d’incitation à l’investissement responsable et publication obligatoire du coût de l’inaction.

Dans la mesure où les facteurs ESG sont importants d’un point de vue macroéconomique, le FMI continuera de les intégrer, en particulier ceux qui se rapportent au changement climatique, dans ses travaux relatifs à la surveillance multilatérale, notamment le Moniteur des finances publiques et le GFSR, ainsi que dans sa surveillance bilatérale.

*****

Evan Papageorgiou est chef adjoint de la division surveillance et analyse des marchés mondiaux au sein du département des marchés monétaires et de capitaux. Il a participé à la rédaction du rapport sur la stabilité financière mondiale, en particulier pour les questions relatives aux pays émergents, au risque de crédit souverain, aux marchés à revenu fixe et à la finance durable. Il appartenait auparavant à l’unité des pays nordiques du département Europe du FMI, où il travaillait sur les politiques macroprudentielles, l’épargne des ménages et le secteur extérieur. Avant d’entrer au FMI, Evan était responsable de la stratégie pour les titres à revenu fixe dans des sociétés de courtage à Londres et New York, où il s’occupait principalement des taux d’intérêt locaux et des opérations de change sur les marchés émergents. Il est titulaire d’un doctorat en recherche opérationnelle et ingénierie financière de l’université Princeton.

Jochen Schmittmann est chef du bureau du représentant résident du FMI à Singapour, responsable des marchés financiers asiatiques, ainsi que de l’analyse macroéconomique de la Malaisie et de Singapour. Il a auparavant occupé différents postes au FMI au sein des départements Asie-Pacifique, hémisphère occidental et financier, et du département des marchés monétaires et des capitaux. Il a également fait partie de l’équipe qui gère les placements du FMI. Jochen a publié des travaux sur de nombreux sujets en finance et en macroéconomie, notamment la finance comportementale, la finance responsable, la couverture de change, l’évolution des pratiques commerciales et industrielles de la Chine et l’impact économique des mutations démographiques en Asie. Jochen est titulaire d’un doctorat en économie financière de l’Université Goethe à Francfort.

Felix Suntheim est expert du secteur financier dans la division analyse de la stabilité financière mondiale au sein du département des marchés monétaires et de capitaux du FMI. Auparavant, il a travaillé au département Economie de la Financial Conduct Authority du Royaume-Uni. Ses recherches portent sur la finance d’entreprise empirique et l’intermédiation financière. Il est titulaire d’un doctorat de finance de l’université Bocconi (Italie) et d’une licence d’économie de l’université de Bonn.