ظروف عمل غير آمنة. عمالة أطفال أو عمل بالإكراه. أثر بيئي على المناطق المحمية. أعداد متزايدة من المستثمرين المهتمين بقضايا وعوامل تتجاوز التحليل المالي التقليدي لتحديد وجهة أموالهم. وفي هذا السياق، يهدف التمويل المستدام إلى مساعدة المجتمع على تلبية احتياجات اليوم بشكل أفضل مع التأكد من قدرة الأجيال القادمة على تلبيتها.

وفي آخر عدد من تقرير الاستقرار المالي العالمي*، يناقش خبراء الصندوق الرابطة بين التمويل المستدام والاستقرار المالي ويقترحون سياسات للمسار القادم.

ويأخذ التمويل المستدام في الاعتبار مبادئ مراعاة البيئة والمسؤولية الاجتماعية والحوكمة (ESG) عند اتخاذ قرارات مزاولة الأعمال ووضع استراتيجيات الاستثمار. وهو يغطي قضايا عديدة من تغير المناخ والتلوث، إلى ممارسات العمل وخصوصية المستهلك والسلوك التنافسي للشركات. وقد بدأت الجهود لمراعاة هذه الاعتبارات في مجال التمويل منذ 30 عاما ولكنها زادت بمعدل سريع في السنوات الأخيرة فقط.

مراعاة البيئة والمسؤولية الاجتماعية والحوكمة، والاستقرار المالي

يمكن أن يكون لقضايا مراعاة البيئة والمسؤولية الاجتماعية والحوكمة أثر جوهري على أداء الشركات وعلى استقرار النظام المالي بشكل أعم. فقد ساهمت إخفاقات الحوكمة لدى البنوك والشركات في وقوع الأزمتين الآسيوية والمالية العالمية. وقد تؤدي المخاطر الاجتماعية التي يجسدها عدم المساواة إلى حَمُل صناع السياسات على الإفراط في تيسير حصول الأسر على قروض استهلاكية، مما يمكن أن يقوض الاستقرار المالي على المدى المتوسط. وقد تسببت الكوارث البيئية بالفعل في خسائر فادحة للمؤسسات وشركات التأمين.

ويحتل تغير المناخ موقعا بارزا في التمويل المستدام. وهناك قناتان أساسيتان للمخاطر ذات الصلة. فالمخاطر المادية تتضمن التلفيات المترتبة على الظواهر الجوية والاتجاهات المناخية الأوسع نطاقا. والمخاطر الانتقالية تنشأ عن التغيرات في سعر الأصول الجانحة (أي الأصول كالفحم والنفط التي سيتوقف استخدامها في سياق التخلي التدريجي عن استخدام الوقود الأحفوري) وترتبط بالاضطرابات الاقتصادية الناتجة عن السياسات المناخية، والتكنولوجيا، ومزاج السوق في سياق التكيف مع اقتصاد أقل استخداما للكربون.

ويصعب تحديد حجم المخاطر المالية المترتبة على تغير المناخ، ولكن معظم الدراسات تقدِّر التكلفة الاقتصادية والمالية بتريليونات الدولارات. وقد زادت بالفعل خسائر التأمين المترتبة على الكوارث الطبيعية ذات الصلة بالمناخ، كحالات الجفاف والفيضانات وحرائق الغابات، بمقدار أربعة أضعاف منذ ثمانينات القرن الماضي. وقد لا تُحتَسَب في أسعار الأصول حتى الآن كل المخاطر المناخية وتكلفة التحول إلى اقتصاد أنظف. ويمكن أن يؤدي التأخر في احتساب هذه المخاطر إلى ما يشبه لحظة الهاوية حين يطالب المستثمرون فجأة بإدخال هذا النوع من المخاطر في قيم الأصول مما قد يسفر عن عواقب ضارة على الاستقرار المالي.

مراعاة البيئة والمسؤولية الاجتماعية والحوكمة في استثمارات الحافظة

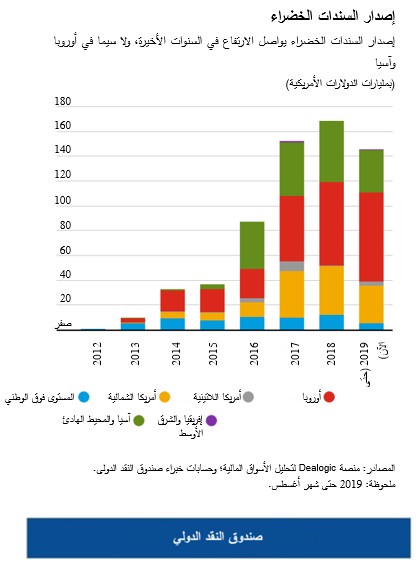

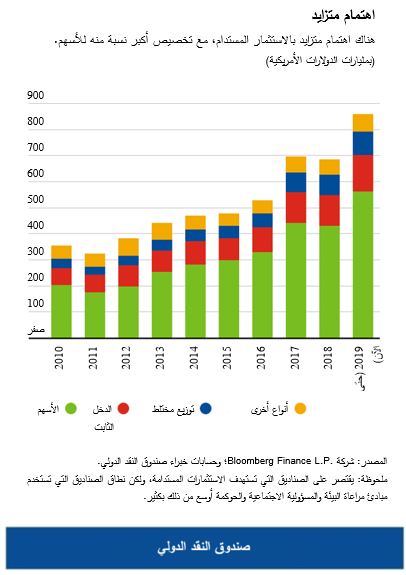

أُدخلت عناصر من المبادئ المعنية بمراعاة البيئة والمسؤولية الاجتماعية والحوكمة (وخاصة حوكمة الشركات) منذ وقت طويل في استراتيجيات استثمار الحافظة، وتتراوح الآن قيمة الأصول المدارة في صناديق مرتبطة بهذه المبادئ بين 3 تريليونات و 31 تريليون دولار أمريكي، تبعا لتعريفها. وقد بدأ تطبيق مبادئ الاستدامة في أسواق الأسهم من خلال نشاط المستثمرين الساعين للتغيير في محاولة للتأثير على سلوك الشركات، وامتد لاحقا ليشمل أسواق الدخل الثابت، ولا سيما مع ظهور سندات تمول المشروعات البيئية، وهي ما يطلق عليه اسم "السندات الخضراء".

وقد بدأ الاستثمار المستدام بغربلة الشركات أو القطاعات الكاملة التي يُرتأى أنها غير مستدامة. ولكن المخاوف بشأن إدارة المخاطر، وقصور الأداء، والافتقار إلى التأثير النهائي المستهدف، كلها أدت إلى خلق استراتيجيات جديدة. وبناء على النتيجة المتوقعة بأن الشركات التي "تحسِن صنعا" هي التي "تُحسِن الأداء"، تركز الاستراتيجيات الجديدة على الصفات الإيجابية في الشركات، مثل المشاركة القوية من المساهمين، أو معايير الحد الأدنى للبيئة أو درجة الأمان، أو الالتزام بالاستثمار في أنشطة مستدامة.

أثر التمويل المستدام

لا تقوم الشركات بأعداد تقارير منتظمة أو متسقة عن الاستدامة، وخاصة فيما يتعلق بالأبعاد البيئية والاجتماعية. ولذلك يصعب على المستثمرين الأخذ بمبادئ مراعاة البيئة والمسؤولية الاجتماعية والحوكمة في محافظهم الاستثمارية. وتهدف الأطراف الثالثة التي تقدم خدمات التصنيف بناء على هذه المبادئ إلى إتاحة تقييمات موحدة في هذا الخصوص، ولكن يصعب عليها أحيانا أن تتوصل إلى صورة دقيقة في هذا الخصوص بسبب نقص المعلومات.

وهناك عدم يقين أيضا في قياس أثر الأنشطة المراعية للبيئة والمسؤولية الاجتماعية والحوكمة على تحقيق أهداف مثل تخفيض الانبعاثات أو رفع معايير العمل. و"الغَسْل الأخضر" – أي الادعاء الكاذب بامتثال الأصول والصناديق الاستثمارية لمبادئ مراعاة البيئة والمسؤولية الاجتماعية والحوكمة – يمثل بدوره مصدرا للقلق يمكن أن تترتب عليه مخاطر تتعلق بالسمعة. وهناك أدلة متباينة بشأن أداء وتأثير الصناديق القائمة على مبادئ مراعاة البيئة والمسؤولية الاجتماعية والحوكمة تجعل من الصعب على المستثمرين، وخاصة صناديق التقاعد العامة، تطبيق هذه المبادئ في استثماراتهم. وتواجه الشركات تحديات في هذا الصدد أيضا: فبالرغم من النفع الذي يُتوقع أن تحققه من إدخال عوامل مراعاة البيئة والمسؤولية الاجتماعية والحوكمة في نماذج أعمالها، فإن النتائج الإيجابية عادة ما تتحقق على المدى الطويل، ولكن الإفصاح ينطوي على تكاليف مرتفعة آنية.

السياسات القوية مطلوبة

وحتى يتمكن التمويل المستدام من معالجة المخاطر الحرجة بشكل فعال، ينبغي تطبيق سياسات عاجلة وحاسمة في أربع مجالات رئيسية:

- توحيد مصطلحات الاستثمار القائم على مبادئ مراعاة البيئة والمسؤولية الاجتماعية والحوكمة، مع توضيح ما يمكن أن يشكل مراعاة للبيئة (E)، والمسؤولية الاجتماعية (S)، والحوكمة (G)؛

- والإفصاح المنتظم من جانب الشركات لتحفيز المستثمرين على استخدام البيانات المتعلقة بمبادئ مراعاة البيئة والمسؤولية الاجتماعية والحوكمة؛

- والتعاون متعدد الأطراف لتشجيع مشاركة المزيد من البلدان وتجنب وضع معايير مختلفة؛

- وتنفيذ سياسات تحفز الاستثمار في الاستدامة، واشتراط الإفصاح العام عن تكلفة الإحجام عن اتخاذ أي إجراءات لتحقيقها.

وسيواصل الصندوق إدخال الاعتبارات المرتبطة بمبادئ مراعاة البيئة والمسؤولية الاجتماعية والحوكمة، ولا سيما بشأن تغير المناخ، حينما تكون مؤثرة على الاقتصاد الكلي، وذلك من خلال أعمال الرقابة متعددة الأطراف، مثل تقرير "الراصد المالي"* والأعداد القادمة من "تقرير الاستقرار المالي العالمي"*، وكذلك جهوده في مجال الرقابة الثنائية.

* بالانجليزية

***

إيفان باباجورجيو يعمل نائبا لرئيس قسم مراقبة وتحليل الأسواق العالمية في إدارة الأسواق النقدية والرأسمالية. وهو مؤلف "تقرير الاستقرار المالي العالمي" المعني بقضايا الأسواق الصاعدة ومخاطر الائتمان السيادي وأسواق الدخل الثابت والتمويل المستدام. وسبق له العمل في وحدة بلدان الشمال الأوروبي في الإدارة الأوروبية بالصندوق، حيث كان يكتب عن السياسات الاحترازية الكلية، ومدخرات الأسر، وقضايا القطاع الخارجي. وقبل انضمامه إلى الصندوق، كان محللا استراتيجيا لشؤون الدخل الثابت على جانب البيع في نيويورك ولندن، حيث كان يركز على أسعار الفائدة وأسعار الصرف المحلية في الأسواق الصاعدة. وهو حاصل على درجة الدكتوراه في بحوث العمليات والهندسة المالية من جامعة برينستون.

يوخن شميتمان يعمل رئيسا لمكتب الممثل المقيم للصندوق في سنغافورة، حيث يغطي الأسواق المالية الآسيوية بالإضافة على تحليل الاقتصاد الكلي في ماليزيا وسنغافورة. وقبل ذهابه إلى سنغافورة، كان يعمل في الصندوق في إدارة آسيا والمحيط الهادئ، وإدارة نصف الكرة الغربي، وإدارة المالية، وإدارة الأسواق النقدية والرأسمالية. وقد عمل أيضا ضمن فريق إدارة استثمارات الصندوق. وللسيد شميتمان مجموعة واسعة من الدراسات المنشورة حول قضايا التمويل والاقتصاد الكلي، بما في ذلك التمويل السلوكي، والتمويل المستدام، والتحوط لمخاطر أسعار الصرف، وتحول أنماط التجارة والتصنيع في الصين، والأثر الاقتصادي للتغير الديمغرافي في آسيا. والسيد شميتمان حاصل على درجة الدكتوراه في الاقتصاد المالي من جامعة غوته في فرانكفورت.

فيلكس سونثايم يعمل خبيرا في القطاع المالي في قسم تحليل الاستقرار المالي العالمي التابع لإدارة الأسواق النقدية والرأسمالية بالصندوق. وقبل ذلك كان يعمل في قسم الاقتصاد لدى هيئة السلوك المالي في المملكة المتحدة. وتُرَكز أبحاثه على تمويل الشركات والوساطة المالية من المنظور التجريبي. والسيد فيلكس حاصل على درجة الدكتوراه في العلوم المالية من جامعة بوكوني الإيطالية ودبلوم في الاقتصاد من جامعة بون.