Опасные условия работы. Использование детского или принудительного труда. Экологический ущерб в заповедных районах. Все больше инвесторов в своих решениях отом, куда направить средства, учитывают различные вопросы и факторы помимо традиционного финансового анализа. Принципы устойчивого финансирования должны помочь обществу лучше удовлетворять сегодняшние потребности и обеспечить, чтобы и будущие поколения были в состоянии позаботиться о своих нуждах.

В последнем выпуске Доклада по вопросам глобальной финансовой стабильности* МВФ рассматривается взаимосвязь между устойчивым финансированием и финансовой стабильностью и предлагаются меры политики на перспективу.

Устойчивое финансирование интегрирует принципы экологии, социальной сферы и управления (ЭСУ) в предпринимательские решения и инвестиционные стратегии. Оно охватывает широкий круг вопросов: от изменения климата и загрязнения окружающей среды до трудовых отношений, защиты личной информации потребителей и конкурентной политики предприятий. Работа по отражению таких факторов вфинансовой деятельности началась 30 лет назад, но лишь в последние годы она получила новый импульс.

ЭСУ и финансовая стабильность

Вопросы экологии, социальной сферы и управления могут оказывать существенное влияние на результаты деятельности предприятий и на стабильность финансовой системы в целом. Сбои в процессах управления банков и корпораций способствовали возникновению кризиса в Азии и мирового финансового кризиса. Социальные риски в форме неравенства могут побудить директивные органы неоправданно смягчить условия для потребительского кредитования домашних хозяйств и привести к финансовой нестабильности в среднесрочной перспективе. Экологические катастрофы наносят большой финансовый ущерб предприятиям и страховым компаниям.

Видное место в устойчивом финансировании отводится вопросам изменения климата. Вэтой сфере существует два основных канала риска. Физические риски включают ущерб от погодных явлений и более общих климатических тенденций. Риски переходного периода возникают в результате изменений в цене неокупаемых активов (таких как уголь и нефть, которые остаются неиспользованными в период постепенного отказа от ископаемых видов топлива) и сопряжены с экономическими потрясениями вследствие связанных с климатом мер политики, технологий и настроений рынка в период адаптации к экономике с меньшим объемом выбросов углерода.

Финансовые риски, вызванные изменением климата, трудно оценить количественно, но в большинстве исследований приводятся оценки экономических и финансовых издержек в триллионы долларов. Уже на сегодня потери по страхованию от связанных с климатом стихийных бедствий, таких как засухи, наводнения и лесные пожары возросли в четыре раза с 1980-х годов. Цены на активы, возможно, еще не в полной мере отражают климатический риск и переход к более чистой экономике. Задержка в признании этих рисков может привести к проблеме резкого сдвига, когда инвесторы внезапно потребуют, чтобы этот риск учитывался в стоимости активов, что могло бы вызвать пагубные последствия для финансовой стабильности.

ЭСУ в портфельных инвестициях

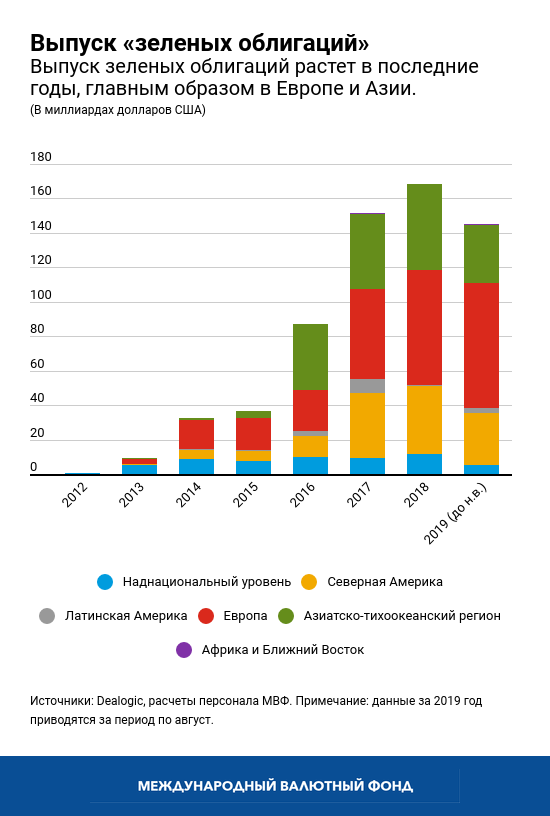

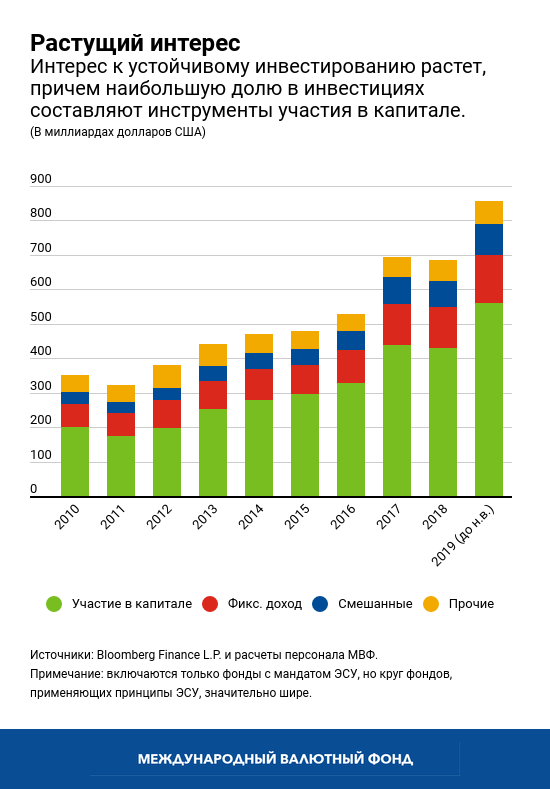

Некоторые элементы принципов ЭСУ (особенно корпоративного управления) уже давно включаются в стратегии портфельных инвестиций, и сегодня активы, находящиеся вуправлении фондов, связанных с ЭСУ, составляют от 3 до 31 трлн долларов, взависимости от используемого определения. Принципы устойчивости начали применяться на фондовых рынках благодаря инициативе инвесторов как попытка повлиять на действия корпораций, а затем распространились на рынки инструментов сфиксированным доходом, прежде всего облигаций для финансирования экологических проектов — так называемых «зеленых облигаций».

Инвестирование на устойчивой основе началось с отсеивания компаний или целых секторов, которые считаются экологически неприемлемыми. Однако обеспокоенность всвязи с проблемами управления рисками, низкой эффективности и достижения конечного результата привела к выработке новых стратегий. В расчете на то, что компании, которые «делают добро, добиваются успеха», новые стратегии делают акцент на положительных характеристиках фирм, таких как активная вовлеченность акционеров, соблюдение минимальных требований по охране окружающей среды или безопасности или обязательства инвестировать в устойчивые виды деятельности.

Воздействие устойчивого финансирования

Компании не представляют регулярной или согласованной отчетности по вопросам устойчивости, особенно в отношении экологических и социальных аспектов. Это затрудняет для инвесторов использование принципов ЭСУ в их портфелях. Сторонние организации, подготавливающие рейтинги ЭСУ, стремятся предоставлять стандартизованные оценки, но иногда им сложно составить точную картину из-за отсутствия информации.

Существуют также факторы неопределенности в измерении результатов мер ЭСУ по достижению таких целей, как сокращение выбросов или повышение стандартов трудового регулирования. «Зеленая отмывка» — ложные утверждения о соответствии активов и фондов нормам ЭСУ, также является проблемой, которая может создать репутационные риски. Неоднозначные данные о результатах деятельности и влиянии фондов ЭСУ усложняют для инвесторов, особенно пенсионных фондов государственного сектора, отражение этих принципов в их инвестициях. Компании также сталкиваются с трудностями: хотя они и выигрывают от интеграции факторов ЭСУ в свои бизнес-модели, положительные результаты, как правило, проявляются лишь спустя продолжительное время, тогда как высокие издержки, связанные с раскрытием информации, приходится нести уже сейчас.

Необходимы действенные меры политики

Для эффективного устранения критически важных рисков необходимы неотложные и решительные меры политики по четырем основным направлениям:

- стандартизация терминологии по вопросам ЭСУ, а также уточнение того, какая деятельность относится к категориям «Э», «С» и «У»;

- последовательное раскрытие информации компаниями для поощрения использования инвесторами данных ЭСУ;

- многостороннее сотрудничество в целях поощрения участия большего числа стран и предотвращения установления различных стандартов;

- осуществление политики, стимулирующей инвестиции в обеспечение устойчивости, и требование информирования общественности об издержках в случае бездействия.

МВФ будет продолжать учитывать соображения ЭСУ, в частности, связанные с изменением климата, когда они имеют насущное значение для макроэкономического развития в своей надзорной деятельности на многосторонней основе, например, при подготовке «Бюджетного вестника», будущих выпусков ДГФС, а также докладов в рамках двустороннего надзора.

*****

Эван Папагеоргиу — заместитель начальника Отдела мониторинга и анализа рынков в Департаменте денежно-кредитных систем и рынков капитала МВФ. Он является одним из автором материалов в «Докладе по вопросам финансовой стабильности», касающихся стран с формирующимся рынком, суверенного кредитного риска, рынков инструментов с фиксированным доходом и устойчивого финансирования. До этого он был сотрудником Отдела Скандинавских стран Европейского департамента МВФ, где он работал над материалами по макропруденциальной политике, сбережениям домашних хозяйств и проблемам внешнего сектора. До прихода в МВФ Эван работал специалистом по стратегиям реализации инструментов с фиксированным доходом в Нью-Йорке и Лондоне и специализировался на вопросах процентных ставок и валютных курсов в странах сформирующимся рынком. Он получил докторскую степень по исследованиям операций и разработке финансовых инструментов в Принстонском университете.

Йохен Шмиттман — руководитель Офиса постоянного представителя МВФ в Сингапуре, где он занимается вопросами финансовых рынков Азии, а также макроэкономическим анализом по Малайзии и Сингапуру. До работы в Сингапуре Йохен работал в Департаменте стран Азиатско-Тихоокеанского региона, Департаменте стран западного полушария, Финансовом департаменте и Департаменте денежно-кредитных систем и рынков капитала. Он также входил в группу по управлению инвестициями МВФ. Йохен является автором публикаций по широкому кругу тем, касающихся финансов и макроэкономики, включая поведенческие аспекты финансов, устойчивое финансирование, валютное хеджирование, изменения в структуре торговли и обрабатывающей промышленности Китая и экономическое воздействие демографических изменений в Азии. Он имеет докторскую степень по финансовой экономике от Университета Гете, Франкфурт.

Феликс Сунтхайм — эксперт по финансовому сектору Отдела анализа глобальной финансовой стабильности в Департаменте денежно-кредитных систем и рынков капитала МВФ. Ранее он работал в экономическом департаменте Службы контроля за проведением финансовых операций Соединенного Королевства. Его исследования посвящены эмпирическим аспектам финансирования предприятий и финансовому посредничеству. Феликс имеет докторскую степень от Университета Боккони, Италия, и диплом по экономике от Боннского университета.