Perspectives de l’économie mondiale

Une expansion mondiale en perte de vitesse

janvier 2019

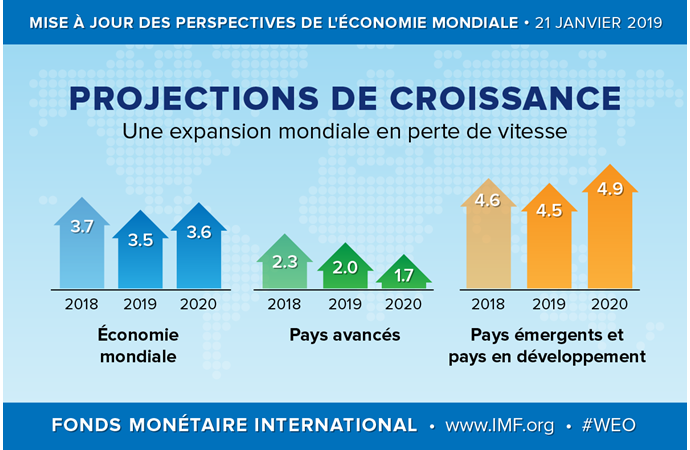

- L’expansion mondiale s’essouffle. Selon les prévisions de l’édition d’octobre 2018 des Perspectives de l’économie mondiale (PEM), la croissance mondiale en 2018 est estimée à 3,7 % malgré les résultats plus faibles de certains pays, notamment en Europe et en Asie. L’économie mondiale devrait connaître une croissance de 3,5 % en 2020, soit 0,2 et 0,1 point de pourcentage de moins que les projections d’octobre dernier.

- Les prévisions de croissance mondiale pour 2019 et 2020 avaient déjà été révisées à la baisse dans les dernières PEM, en partie à cause des effets négatifs des augmentations de droits de douane décrétées par les États-Unis et la Chine plus tôt pendant l’année. La nouvelle révision à la baisse depuis octobre résulte d’un ralentissement au deuxième semestre de 2018 — notamment en Allemagne à cause de l’introduction de nouvelles normes antipollution dans l’industrie automobile et en Italie, où les risques souverains et financiers ont pesé sur la demande intérieure — mais aussi d’un sentiment moins optimiste sur les marchés financiers et d’une contraction en Turquie, qui devrait être plus marquée que prévu.

- Le solde des facteurs influant sur les perspectives de croissance mondiale est négatif. Une escalade des tensions commerciales au-delà de celles déjà incorporées dans les prévisions demeure une importante source de risque pour les perspectives. Les conditions financières se sont déjà resserrées depuis l’automne. En plus de tensions commerciales accrues, divers facteurs pourraient entraîner une détérioration supplémentaire de l’évaluation des risques qui aurait des conséquences négatives pour la croissance, particulièrement dans le contexte d’un endettement public et privé élevé. Il s’agit notamment d’une sortie sans accord du Royaume-Uni hors de l’Union européenne et d’un ralentissement plus prononcé que prévu en Chine.

- La principale priorité commune consiste à coopérer au niveau international pour résoudre les différends commerciaux rapidement et réduire l’incertitude qui en résulte, au lieu d’élever d’autres obstacles nuisibles et de déstabiliser ainsi une économie mondiale déjà en ralentissement. Il est indispensable que tous les pays prennent des mesures pour stimuler leur croissance potentielle, augmenter l’inclusivité et renforcer leurs amortisseurs budgétaires et financiers, sur fond d’endettement élevé et de durcissement des conditions financières.

Essoufflement, incertitude grandissante

L’économie mondiale poursuit son expansion, mais la croissance de certains pays a été inférieure aux prévisions au troisième trimestre. Des facteurs idiosyncrasiques (nouvelles normes antipollution en Allemagne, catastrophes naturelles au Japon) ont pesé sur l’activité économique de grands pays. Mais cette évolution intervient dans un contexte de détérioration de l’état d’esprit sur les marchés financiers, d’incertitude quant aux politiques commerciales et d’inquiétude pour les perspectives de la Chine. Bien que l’annonce, le 1er décembre, de la suspension des augmentations de droits de douane pendant 90 jours dans le différend commercial entre les États-Unis et la Chine soit la bienvenue, la reprise possible des tensions au printemps jette une ombre sur les perspectives de l’économie mondiale.

Les données à haute fréquence indiquent une perte de vitesse au quatrième trimestre. En dehors des États-Unis, la production industrielle a ralenti, en particulier celle des biens d’équipement. La croissance du commerce mondial s’est ralentie pour s’établir bien en deçà des moyennes de 2017. La véritable impulsion sous-jacente pourrait être encore plus faible que les données ne l’indiquent, car les chiffres globaux pourraient avoir été dopés par une accélération des importations avant les hausses des droits de douane et par une augmentation des exportations technologiques résultant du lancement de nouveaux produits. Conformément à cette interprétation, les indices des directeurs d’achats, notamment dans la catégorie des entrées de commandes, laissent présager des activités futures moins robustes.

Produits de base et inflation. Les cours du pétrole brut sont volatils depuis le mois d’août, du fait notamment, du côté de l’offre, de la politique américaine concernant les exportations de pétrole iranien et, plus récemment, des craintes d’un fléchissement de la demande mondiale. Au début de janvier, les cours du pétrole brut se situaient autour de 55 dollars le baril et les marchés s’attendaient à ce qu’ils restent globalement à ce niveau au cours des quatre ou cinq prochaines années. Les cours des métaux et des produits agricoles de base ont légèrement reculé depuis août, partiellement en raison d’une demande moins forte de la Chine. Dans les pays avancés, la hausse des prix à la consommation demeure généralement contenue ces derniers mois, mais elle s’est accélérée légèrement aux États-Unis, où la croissance reste supérieure à la tendance. Dans les pays émergents, les pressions inflationnistes s’atténuent avec la chute des cours du pétrole. Dans certains, cette modération est partiellement compensée par la répercussion de la dépréciation de la monnaie sur les prix intérieurs.

Dans les pays avancés, les conditions financières se sont durcies depuis l’automne. Les valorisations des actions, tendues dans certains pays, ont été réduites par une baisse de l’optimisme quant aux perspectives de bénéfices dans un contexte de tensions commerciales croissantes et d’anticipations de ralentissement de la croissance mondiale. Les inquiétudes suscitées par la fermeture de l’administration aux États-Unis ont pesé aussi sur l’état d’esprit dans le secteur financier vers la fin de l’année. Les grandes banques centrales semblent également adopter une approche plus prudente. Tandis que la Réserve fédérale américaine a relevé la fourchette cible du taux des fonds fédéraux à 2,25–2,50 % en décembre, elle prévoit un rythme plus progressif de hausse des taux en 2019 et 2020. Conformément à une communication précédente, la Banque centrale européenne a mis fin à ses achats d’actifs nets en décembre. Cependant, elle a également confirmé que la politique monétaire demeurerait largement accommodante, sans hausse des taux directeurs avant au moins l’été 2019, et que le réinvestissement intégral des titres arrivant à échéance se poursuivrait bien après la première hausse des taux. L’aversion croissante pour le risque, conjuguée à la détérioration de la confiance quant aux perspectives de croissance et à l’évolution des anticipations en matière de politique économique, a contribué à une baisse du rendement des titres souverains, en particulier américains, allemands et britanniques. Parmi les pays de la zone euro, les écarts de rendement des titres souverains italiens ont diminué par rapport à leur sommet de la mi-octobre à la suite d’une résolution de l’impasse budgétaire avec la Commission européenne, mais ils demeurent élevés, à 270 points de base au 7 janvier. Dans les autres pays de la zone euro, les écarts sont restés globalement inchangés au cours de cette période. En dehors des titres souverains, les écarts de taux se sont creusés pour les obligations de sociétés américaines, du fait d’une baisse de l’optimisme et des préoccupations du secteur de l’énergie en raison de la diminution des cours du pétrole.

Dans les pays émergents, les conditions financières se sont légèrement durcies depuis l’automne, avec des différences notables en fonction de facteurs propres à chaque pays. Les indices boursiers des pays émergents ont chuté au cours de cette période, sur fond d’escalade des tensions commerciales et d’augmentation de l’aversion pour le risque. Les inquiétudes suscitées par les effets inflationnistes des hausses précédentes des cours du pétrole et, dans certains cas, la réduction des écarts de production ou les répercussions de la dépréciation de la monnaie, ont amené les banques centrales de nombreux pays émergents (Afrique du Sud, Chili, Indonésie, Mexique, Philippines, Russie, Thaïlande) à relever leurs taux directeurs depuis cet automne. En revanche, les banques centrales de Chine et d’Inde ont maintenu leurs taux directeurs inchangés et ont assoupli les conditions de financement intérieur (en abaissant les réserves réglementaires des banques et en fournissant des liquidités aux sociétés financières non bancaires, respectivement). Au début janvier, à quelques exceptions notables près (par exemple au Mexique et au Pakistan), les pays émergents affichaient généralement des rendements à long terme en monnaie nationale plus faibles qu’en août–septembre. Les écarts de taux des titres souverains en monnaies étrangères se sont légèrement creusés dans la plupart des pays et ont sensiblement augmenté sur certains pays préémergents.

Flux de capitaux et taux de change. Les investisseurs ayant généralement réduit leur exposition aux actifs plus risqués, les pays émergents ont enregistré des sorties nettes de capitaux au troisième trimestre de 2018. Au début janvier, le dollar américain reste globalement inchangé en termes effectifs réels par rapport à septembre, tandis que l’euro s’est déprécié d’environ 2 % en raison du ralentissement de la croissance et des inquiétudes concernant l’Italie. La livre sterling s’est dépréciée d’environ 2 % sous l’effet de la montée de l’incertitude liée au Brexit. Par contre, le yen japonais s’est apprécié d’environ 3 %, en raison d’une plus grande aversion pour le risque. Les monnaies de plusieurs pays émergents (dont la livre turque, le peso argentin, le real brésilien, le rand sud-africain, la roupie indienne et la roupie indonésienne) se sont redressées par rapport à leurs creux d’août et septembre 2018.

Hypothèses des prévisions

Les hypothèses relatives aux droits de douane, à l’orientation de la politique économique et aux conditions financières qui sous-tendent les prévisions sont globalement semblables à celles des dernières PEM.

Les prévisions de référence tiennent compte des droits de douane américains annoncés jusqu’en septembre 2018 et des mesures de rétorsion. Pour les États-Unis, il s’agit de droits de douane sur les panneaux solaires, les machines à laver, l’aluminium et l’acier annoncés au premier semestre de 2018, d’un droit de 25 % sur des importations chinoises d’une valeur de 50 milliards de dollars et d’un droit de 10 % sur d’autres importations chinoises d’une valeur de 200 milliards, ce dernier droit passant à 25 % après la fin, le 1er mars 2019, de la « trêve » actuelle de 90 jours. Pour la Chine, les prévisions comprennent des droits de douane allant de 5 à 10 % sur 60 milliards de dollars d’importations en provenance des États-Unis[1].

Les cours moyens du pétrole devraient se situer juste au-dessous de 60 dollars le baril en 2019 et 2020 (contre environ 69 dollars et 66 dollars, respectivement, dans les dernières PEM). Les cours des métaux devraient diminuer de 7,4 % d’une année à l’autre en 2019, soit une baisse plus marquée que celle prévue dans les dernières PEM, et devraient demeurer à peu près inchangés en 2020. Pour la plupart des principaux produits agricoles de base, les prévisions des cours ont été légèrement revues à la baisse.

Ralentissement de la croissance mondiale en 2019

La croissance mondiale en 2018 est estimée à 3,7 %, comme à l’automne dernier, mais des signes de ralentissement pendant le second semestre de 2018 entraînent des révisions à la baisse dans plusieurs pays.

La faiblesse du second semestre de 2018 se répercutera sur les trimestres à venir, la croissance mondiale devant retomber à 3,5 % en 2019 avant de remonter légèrement à 3,6 % en 2020 (0,2 et 0,1 point de pourcentage de moins, respectivement, que dans les PEM d’octobre 2018). Ce profil de croissance tient à un ralentissement persistant de la croissance des pays avancés par rapport aux niveaux supérieurs à la tendance (une évolution plus rapide que prévu) et un ralentissement temporaire de la croissance des pays émergents et des pays en développement en 2019, du fait de contractions en Argentine et en Turquie, ainsi que de l’impact des mesures commerciales sur la Chine et les autres pays asiatiques.

Plus précisément, la croissance des pays avancés devrait tomber d’environ 2,3 % en 2018 à 2 % en 2019 et à 1,7 % en 2020. Cette estimation pour 2018 et cette projection pour 2019 sont inférieures de 0,1 point de pourcentage aux chiffres des PEM d’octobre 2018, principalement en raison des révisions à la baisse pour la zone euro.

- Dans la zone euro, la croissance devrait ralentir pour passer de 1,8 % en 2018 à 1,6 % en 2019 (0,3 % de moins que prévu à l’automne dernier) et à 1,7 % en 2020. Les taux de croissance ont été revus à la baisse pour de nombreux pays, notamment l’Allemagne (en raison de la diminution de la consommation privée, de la faiblesse de la production industrielle à la suite de l’introduction de nouvelles normes antipollution pour l’industrie automobile et de la réduction de la demande extérieure), l’Italie (en raison de la faible demande intérieure et de la hausse des coûts des emprunts, les rendements de titres souverains restant élevés) et la France (à cause des répercussions négatives des manifestations de rue et des actions collectives).

- Une incertitude considérable entoure la projection de référence d’une croissance voisine de 1,5 % au Royaume-Uni en 2019–20. La projection inchangée par rapport aux PEM d’octobre 2018 s’explique par l’effet négatif de l’incertitude prolongée quant au Brexit qui compense l’effet positif de la relance budgétaire annoncée dans le budget 2019. Cette projection de référence suppose qu’un accord est atteint sur le Brexit en 2019 et que le Royaume-Uni passe progressivement au nouveau régime. Cependant, à la mi-janvier, l’issue du Brexit reste très incertaine.

- Les prévisions de croissance pour les États-Unis restent également inchangées. La croissance devrait retomber à 2,5 % en 2019 et diminuer encore pour s’établir à 1,8 % en 2020 avec la fin des mesures de relance budgétaire, lorsque le taux des fonds fédéraux dépassera temporairement le taux d’intérêt neutre. Néanmoins, le rythme d’expansion prévu est supérieur au taux de croissance potentiel estimé de l’économie américaine pour les deux années. Une forte croissance de la demande intérieure soutiendra l’augmentation des importations et contribuera à creuser le déficit des transactions courantes.

- La croissance au Japon devrait atteindre 1,1 % en 2019 (soit 0,2 point de pourcentage de plus que dans les PEM d’octobre 2018). Cette révision tient compte principalement du soutien budgétaire supplémentaire apporté à l’économie cette année, y compris les mesures visant à atténuer les effets de la hausse prévue du taux de la taxe à la consommation en octobre 2019. La croissance devrait ralentir pour s’établir à 0,5 % en 2020 (0,2 point de pourcentage de plus que dans les PEM d’octobre 2018) après la mise en œuvre des mesures d’atténuation.

Dans le groupe des pays émergents et des pays en développement, la croissance devrait diminuer légèrement pour atteindre 4,5 % en 2019 (contre 4,6 % en 2018), avant de remonter à 4,9 % en 2020. La projection pour 2019 est inférieure de 0,2 point de pourcentage à celle des PEM d’octobre 2018.

- En Asie, la croissance des pays émergents et des pays en développement tombera de 6,5 % en 2018 à 6,3 % en 2019 et à 6,4 % en 2020. Malgré les mesures de relance budgétaire qui compensent en partie l’impact de la hausse des droits de douane américains, l’économie de la Chine ralentira sous l’influence combinée du durcissement nécessaire de la réglementation financière et des tensions commerciales avec les États-Unis. L’économie de l’Inde devrait connaître une reprise en 2019, grâce à la baisse des cours du pétrole et à un resserrement monétaire plus lent que prévu ; les pressions inflationnistes diminueront.

- En Europe, la croissance des pays émergents et des pays en développement devrait s’affaiblir plus que prévu en 2019, à 0,7 % (contre 3,8 % en 2018), malgré une croissance généralement soutenue en Europe centrale et orientale, avant de remonter à 2,4 % en 2020. Les révisions (1,3 point de pourcentage en 2019 et 0,4 point de pourcentage en 2020) sont attribuables à une forte contraction prévue en 2019 et à une reprise plus lente de la Turquie en 2020, dans un contexte de durcissement de la politique économique et d’ajustement à des conditions de financement extérieur plus restrictives.

- En Amérique latine, la croissance devrait reprendre au cours des deux prochaines années, passant de 1,1 % en 2018 à 2,0 % en 2019 et à 2,5 % en 2020, soit 0,2 point de pourcentage de moins que prévu pour les deux années. Ces révisions sont liées à une détérioration des perspectives de croissance du Mexique en 2019–20 à cause d’une baisse de l’investissement privé, et à une contraction encore plus grave que prévu au Venezuela. Ces détériorations ne sont que partiellement compensées par une révision à la hausse des prévisions de 2019 pour le Brésil, où le rétablissement progressif après la récession de 2015–16 devrait se poursuivre. L’économie de l’Argentine se contractera en 2019, car des politiques plus strictes visant à réduire les déséquilibres ralentiront la demande intérieure, avant un retour à la croissance en 2020

- La croissance au Moyen-Orient, en Afrique du Nord, en Afghanistan et au Pakistan devrait rester modérée à 2,4 % en 2019, avant de remonter à 3 % environ en 2020. De multiples facteurs pèsent sur les perspectives de la région, notamment la faible croissance de la production pétrolière qui affecte la reprise attendue de l’activité non pétrolière (en Arabie saoudite), le durcissement des conditions de financement (au Pakistan), les sanctions américaines (contre l’Iran) et les tensions géopolitiques dans plusieurs pays.

- En Afrique subsaharienne, la croissance devrait monter de 2,9 % en 2018 à 3,5 % en 2019 et à 3,6 % en 2020. Pour les deux années, la projection est inférieure de 0,3 point de pourcentage à celle d’octobre dernier, la diminution des cours du pétrole ayant entraîné des révisions à la baisse pour l’Angola et le Nigéria. Les chiffres publiés pour la région masquent de fortes variations dans les résultats, plus d’un tiers des pays subsahariens devant connaître une croissance de plus de 5 % en 2019–20.

- L’activité dans la Communauté des États indépendants devrait augmenter d’environ 2,25 % en 2019–20, soit un peu moins que le prévoyaient les PEM d’octobre 2018 en raison des perspectives de croissance moins favorables de la Russie, à cause de la diminution des cours du pétrole à court terme.

Risques pour les perspectives

Les principales sources de risques pour les perspectives mondiales sont les résultats des négociations commerciales et l’orientation que prendront les conditions financières dans les mois à venir. Si les pays règlent leurs différends sans augmenter davantage les distorsions du commerce international et si l’état d’esprit sur les marchés s’améliore, une confiance accrue et des conditions financières plus accommodantes pourraient se renforcer mutuellement pour porter la croissance au-dessus des prévisions de référence. Cependant, le solde des facteurs influant sur les perspectives demeure négatif, comme dans les PEM d’octobre dernier.

Tensions commerciales. La signature, le 30 novembre, de l’Accord de libre-échange entre les États-Unis, le Mexique et le Canada (USMCA) qui remplace l’ALENA, l’annonce, dès le 1er décembre, d’une « trêve » de 90 jours entre les États-Unis et la Chine sur les augmentations de droits de douane, et la réduction annoncée des droits chinois sur les importations de voitures américaines sont des mesures positives en vue de désamorcer les tensions commerciales. Les résultats définitifs restent cependant assujettis à un processus de négociation peut-être difficile dans le cadre du différend entre les États-Unis et la Chine, et à des processus de ratification nationaux pour l’USMCA. Par conséquent, le commerce, l’investissement et la production mondiaux demeurent menacés par l’incertitude entourant les politiques économiques et par d’autres tensions commerciales persistantes. Si les différends ne sont pas résolus et que les obstacles tarifaires s’intensifient, les coûts des biens intermédiaires et d’équipement importés augmenteront, de même que les prix de détail des biens de consommation. Au-delà de ces impacts directs, une montée de l’incertitude entourant les politiques commerciales et les craintes d’une escalade et de représailles pèseraient sur l’investissement des entreprises, perturberaient les chaînes d’approvisionnement et ralentiraient la croissance de la productivité. La détérioration des perspectives de rentabilité des entreprises qui en résulterait pourrait ébranler l’attitude des marchés financiers et freiner davantage la croissance (voir l’encadré scénario 1 des PEM d’octobre 2018).

État d’esprit sur les marchés financiers. L’escalade des tensions commerciales, conjuguée aux inquiétudes concernant la politique budgétaire italienne, aux préoccupations à propos de plusieurs pays émergents et, vers la fin de l’année, à la fermeture de l’administration américaine, ont contribué à la chute des cours des actions au second semestre de 2018. Divers événements catalyseurs dans des économies d’importance systémique pourraient entraîner une détérioration plus générale de l’état d’esprit des investisseurs et une réévaluation soudaine et brutale des actifs dans un contexte d’endettement élevé. La croissance mondiale serait probablement inférieure à la projection de référence si de tels événements devaient se matérialiser et déclencher un épisode généralisé de fuite du risque :

- Les écarts de taux en Italie ont diminué par rapport à leurs pics d’octobre–novembre, mais ils restent élevés. Une période prolongée de rendements élevés exercerait une pression supplémentaire sur les banques italiennes, pèserait sur l’activité économique et aggraverait la dynamique de la dette. Parmi les autres facteurs spécifiques à l’Europe qui pourraient donner lieu à une plus grande aversion pour le risque, il convient de citer la possibilité croissante d’un Brexit perturbateur, sans accord, avec des retombées transfrontalières négatives et un euroscepticisme accru qui affecterait les résultats des élections parlementaires européennes.

- Un ralentissement plus marqué que prévu en Chine, qui aurait des répercussions négatives sur les partenaires commerciaux et les cours mondiaux des produits de base, constitue une deuxième source de risque systémique pour la stabilité financière. L’économie chinoise a ralenti en 2018, principalement en raison d’un durcissement de la réglementation financière visant à freiner l’activité bancaire parallèle et les investissements hors budget des administrations locales, et à cause de l’aggravation du différend commercial avec les États-Unis qui a intensifié le ralentissement vers la fin de l’année. La décélération devrait se poursuivre en 2019. Les autorités ont réagi à ce ralentissement en limitant le durcissement de leur réglementation financière, en injectant des liquidités par la réduction des réserves réglementaires des banques et en appliquant des mesures de relance budgétaire sous la forme d’une reprise des investissements publics. Néanmoins, l’activité pourrait ne pas répondre aux attentes, surtout si les tensions commerciales ne s’apaisent pas. Comme on l’a constaté en 2015–16, les inquiétudes concernant la santé de l’économie chinoise peuvent déclencher des ventes soudaines et de grande envergure sur les marchés financiers et les marchés des produits de base, qui mettent sous pression les partenaires commerciaux, les exportateurs de produits de base et les autres pays émergents.

Au-delà de la possibilité d’une escalade des tensions commerciales et d’un changement plus général de l’état d’esprit sur les marchés financiers, d’autres facteurs constituent des risques pour la croissance et l’investissement mondiaux, notamment l’incertitude entourant les programmes d’action de nouveaux gouvernements, une fermeture prolongée de l’administration fédérale américaine, ainsi que des tensions géopolitiques au Moyen-Orient et en Asie orientale. En outre, il convient de mentionner les effets généralisés des changements climatiques et le déclin continu de la confiance dans les institutions et les partis politiques établis, qui figurent parmi les risques qui s’inscrivent dans la durée.

Priorités

Comme l’expansion a dépassé son point culminant, que la croissance mondiale risque d’être révisée à la baisse et que la marge de manœuvre est restreinte dans de nombreux pays, il est urgent à l’échelle multilatérale et nationale de s’attacher principalement à éviter un ralentissement supplémentaire et à renforcer la résilience. Parmi les priorités communes figurent l’amélioration des perspectives de croissance à moyen terme et le renforcement de l’inclusion économique.

Coopération multilatérale. En prenant appui sur la récente évolution favorable qui est mentionnée ci-dessus, les dirigeants devraient coopérer pour s’attaquer aux sources de mécontentement à l’égard du système commercial fondé sur des règles, réduire les coûts du commerce international et résoudre les désaccords sans relever les obstacles tarifaires et non tarifaires, faute de quoi l’économie mondiale en perte de vitesse serait encore plus déstabilisée. Au-delà du commerce, la promotion d’une coopération plus étroite sur un éventail de questions contribuerait à accroître les gains découlant de l’intégration économique mondiale, notamment les réformes de la réglementation financière, la fiscalité internationale et la réduction au minimum des possibilités de fraude fiscale transfrontalière, la diminution de la corruption et le renforcement du dispositif mondial de sécurité financière afin de réduire la nécessité pour les pays de se protéger eux-mêmes des chocs extérieurs. L’une des tâches principales pour la communauté mondiale consiste à atténuer les effets humanitaires et économiques dévastateurs des températures extrêmes, des précipitations et de la sécheresse, et de s’adapter aux changements climatiques (chapitre 3 des PEM d’octobre 2017)[2]. Dans une économie mondiale en croissance et de plus en plus complexe, où les risques sont de plus en plus élevés et nouveaux, les ressources adéquates du FMI demeurent un facteur de stabilisation important sur les marchés financiers mondiaux.

Politiques nationales. Les priorités des pays avancés, des pays émergents et des pays en développement à faible revenu restent globalement les mêmes que celles examinées dans les PEM d’octobre 2018.

- Dans l’ensemble des pays avancés, la croissance supérieure à la tendance devrait ralentir pour atteindre son potentiel modeste (plus tôt que prévu dans certains cas). Tous les pays devraient privilégier des mesures qui stimulent la productivité, augmentent le taux d’activité, en particulier des femmes et des jeunes dans certains cas, et qui garantissent une protection sociale adéquate, y compris pour les personnes vulnérables aux transformations structurelles. La politique monétaire devrait veiller à ce que les anticipations inflationnistes restent ancrées, tandis que la politique budgétaire devrait mettre en place des amortisseurs là où c’est nécessaire pour reconstituer la marge de manœuvre restreinte en vue de combattre les récessions.

- Les pays émergents et les pays en développement ont été mis à l’épreuve par des conditions extérieures difficiles au cours des derniers mois, dans un contexte de tensions commerciales, de hausse des taux d’intérêt américains, d’appréciation du dollar, de sorties de capitaux et de volatilité des cours du pétrole. Dans certains pays, il faudra renforcer les dispositifs macroprudentiels pour faire face au lourd fardeau de la dette privée et aux asymétries de monnaies et d’échéances dans les bilans. La flexibilité des taux de change peut compléter ces mesures en aidant à amortir les chocs extérieurs. Lorsque les anticipations inflationnistes sont bien ancrées, la politique monétaire peut, au besoin, soutenir l’activité intérieure (chapitre 3 des PEM d’octobre 2018). La politique budgétaire devrait veiller à ce que les ratios d’endettement restent viables dans des conditions financières extérieures plus difficiles. Un meilleur ciblage des subventions et une rationalisation des dépenses récurrentes peuvent contribuer à préserver les dépenses d’équipement nécessaires pour stimuler la croissance potentielle et les dépenses sociales, afin d’améliorer l’inclusion. Dans les pays en développement à faible revenu, des efforts concertés dans ces domaines contribueraient également à diversifier les structures de production (un impératif pressant pour les pays tributaires des produits de base) et à se rapprocher des objectifs de développement durable.

Tableau 1. Perspectives de l’économie mondiale : aperçu des projections |

|||||||||

| (Variation en pourcentage, sauf indication contraire) | |||||||||

| Sur un an | |||||||||

| Différence par rapport aux projections des PEM d'octobre 2018 1/ | 4e | trimestre à 4e trimestre 2/ | |||||||

| Estimations | Projections | Estimations | Projections | ||||||

| 2017 | 2018 | 2019 | 2020 | 2019 | 2020 | 2018 | 2019 | 2020 | |

| Production mondiale | 3.8 | 3.7 | 3.5 | 3.6 | –0.2 | –0.1 | 3.5 | 3.6 | 3.6 |

| Pays avancés | 2.4 | 2.3 | 2.0 | 1.7 | –0.1 | 0.0 | 2.1 | 1.9 | 1.7 |

| États-Unis | 2.2 | 2.9 | 2.5 | 1.8 | 0.0 | 0.0 | 3.0 | 2.1 | 1.5 |

| Zone euro | 2.4 | 1.8 | 1.6 | 1.7 | –0.3 | 0.0 | 1.2 | 1.9 | 1.5 |

| Allemagne | 2.5 | 1.5 | 1.3 | 1.6 | –0.6 | 0.0 | 0.9 | 1.7 | 1.5 |

| France | 2.3 | 1.5 | 1.5 | 1.6 | –0.1 | 0.0 | 1.0 | 1.6 | 1.5 |

| Italie | 1.6 | 1.0 | 0.6 | 0.9 | –0.4 | 0.0 | 0.2 | 1.2 | 0.6 |

| Espagne | 3.0 | 2.5 | 2.2 | 1.9 | 0.0 | 0.0 | 2.3 | 2.1 | 1.6 |

| Japon | 1.9 | 0.9 | 1.1 | 0.5 | 0.2 | 0.2 | 0.6 | 0.0 | 1.6 |

| Royaume-Uni | 1.8 | 1.4 | 1.5 | 1.6 | 0.0 | 0.1 | 1.3 | 1.5 | 1.6 |

| Canada | 3.0 | 2.1 | 1.9 | 1.9 | –0.1 | 0.1 | 2.0 | 1.8 | 1.9 |

| Autres pays avancés 3/ | 2.8 | 2.8 | 2.5 | 2.5 | 0.0 | 0.0 | 2.8 | 2.3 | 2.9 |

| Pays émergents et pays en développement | 4.7 | 4.6 | 4.5 | 4.9 | –0.2 | 0.0 | 4.7 | 5.0 | 5.0 |

| Communauté des États indépendants | 2.1 | 2.4 | 2.2 | 2.3 | –0.2 | –0.1 | 2.4 | 1.8 | 1.9 |

| Russie | 1.5 | 1.7 | 1.6 | 1.7 | –0.2 | –0.1 | 2.2 | 1.4 | 1.7 |

| Russie non comprise | 3.6 | 3.9 | 3.7 | 3.7 | 0.1 | 0.0 | . . . | . . . | . . . |

| Pays émergents et en développement d’Asie | 6.5 | 6.5 | 6.3 | 6.4 | 0.0 | 0.0 | 6.3 | 6.4 | 6.3 |

| Chine | 6.9 | 6.6 | 6.2 | 6.2 | 0.0 | 0.0 | 6.4 | 6.2 | 6.2 |

| Inde 4/ | 6.7 | 7.3 | 7.5 | 7.7 | 0.1 | 0.0 | 7.1 | 7.6 | 7.7 |

| ASEAN-5 5/ | 5.3 | 5.2 | 5.1 | 5.2 | –0.1 | 0.0 | 5.1 | 5.1 | 4.7 |

| Pays émergents et en développement d’Europe | 6.0 | 3.8 | 0.7 | 2.4 | –1.3 | –0.4 | 1.3 | 2.1 | 1.6 |

| Amérique latine et Caraïbes | 1.3 | 1.1 | 2.0 | 2.5 | –0.2 | –0.2 | 0.3 | 3.0 | 1.9 |

| Brésil | 1.1 | 1.3 | 2.5 | 2.2 | 0.1 | –0.1 | 1.9 | 2.4 | 2.2 |

| Mexique | 2.1 | 2.1 | 2.1 | 2.2 | –0.4 | –0.5 | 2.1 | 2.3 | 2.1 |

| Moyen-Orient, Afrique du Nord, Afghanistan et Pakistan | 2.2 | 2.4 | 2.4 | 3.0 | –0.3 | 0.0 | . . . | . . . | . . . |

| Arabie saoudite | –0.9 | 2.3 | 1.8 | 2.1 | –0.6 | 0.2 | 4.1 | 1.0 | 2.2 |

| Afrique subsaharienne | 2.9 | 2.9 | 3.5 | 3.6 | –0.3 | –0.3 | . . . | . . . | . . . |

| Nigéria | 0.8 | 1.9 | 2.0 | 2.2 | –0.3 | –0.3 | . . . | . . . | . . . |

| Afrique du Sud | 1.3 | 0.8 | 1.4 | 1.7 | 0.0 | 0.0 | 0.5 | 0.9 | 2.2 |

| Pour mémoire | |||||||||

| Pays en développement à faible revenu | 4.7 | 4.6 | 5.1 | 5.1 | –0.1 | –0.2 | . . . | . . . | . . . |

| Croissance mondiale calculée sur la base des cours de change | 3.2 | 3.1 | 3.0 | 2.9 | –0.1 | 0.0 | 2.9 | 2.9 | 2.8 |

| Volume du commerce mondial (biens et services) 6/ | 5.3 | 4.0 | 4.0 | 4.0 | 0.0 | –0.1 | . . . | . . . | . . . |

| Pays avancés | 4.3 | 3.2 | 3.5 | 3.3 | –0.1 | –0.1 | . . . | . . . | . . . |

| Pays émergents et pays en développement | 7.1 | 5.4 | 4.8 | 5.2 | 0.0 | 0.1 | . . . | . . . | . . . |

| Cours des matières premières (en dollars) | |||||||||

| Pétrole 7/ | 23.3 | 29.9 | –14.1 | –0.4 | –13.2 | 4.0 | 11.3 | –9.7 | –0.7 |

| Hors combustibles (moyenne fondée sur la pondération des importations mondiales de matières premières) 8/ | 6.4 | 1.9 | –2.7 | 1.2 | –2.0 | 0.9 | –0.9 | 0.1 | 1.4 |

| Prix à la consommation | |||||||||

| Pays avancés | 1.7 | 2.0 | 1.7 | 2.0 | –0.2 | 0.0 | 2.0 | 1.8 | 1.9 |

| Pays émergents et pays en développement 9/ | 4.3 | 4.9 | 5.1 | 4.6 | –0.1 | 0.0 | 4.5 | 4.1 | 3.7 |

| Taux du LIBOR (pourcentage) | |||||||||

| Dépôts en dollars (6 mois) | 1.5 | 2.5 | 3.2 | 3.8 | –0.2 | –0.1 | . . . | . . . | . . . |

| Dépôts en euros (3 mois) | –0.3 | –0.3 | –0.3 | 0.0 | –0.1 | –0.1 | . . . | . . . | . . . |

| Dépôts en yen (6 mois) | 0.0 | 0.0 | 0.0 | 0.1 | –0.1 | 0.0 | . . . | . . . | . . . |

| Note : On suppose que les taux de change effectifs réels restent aux niveaux observés entre le 29 octobre et le 26 novembre 2018. Les pays sont classés sur la base de la taille de leur économie. Les données trimestrielles agrégées sont corrigées des variations saisonnières. PEM = Perspectives de l'économie mondiale. 1/ Écart basé sur les chiffres arrondis pour les prévisions actuelles, ainsi que celles de l’édition d’octobre 2018 des PEM. Les pays dont les prévisions ont été mises à jour par rapport à celles des PEM d'octobre 2018 représentent 90 % du PIB mondial annuel calculé en parité de pouvoir d'achat. 2/ Pour la production mondiale, les estimations et projections trimestrielles représentent environ 90 % de la production mondiale annuelle en parité de pouvoir d’achat. Pour les pays émergents et les pays en développement, les estimations et prévisions trimestrielles représentent environ 80 % de la production annuelle des pays émergents et des pays en développement en parité de pouvoir d’achat. 3/ Hors G-7 (Allemagne, Canada, États-Unis, France, Italie, Japon et Royaume-Uni) et pays de la zone euro. 4/ Pour l’Inde, les données et les prévisions sont présentées sur la base de l’exercice budgétaire, et le PIB, à compter de 2011, est basé sur le PIB aux prix du marché avec l’exercice 2011/12 comme année de référence. 5/ Indonésie, Malaisie, Philippines, Thaïlande et Viet Nam. 6/ Moyenne simple des taux de croissance du volume des importations et des exportations (biens et services). 7/ Moyenne simple des cours U.K. Brent, Dubaï Fateh et West Texas Intermediate. Le cours moyen du pétrole en 2018 était de 68,58 dollars le baril; hypothèses, sur la base des marchés à terme (au 27 novembre 2018) : 58,95 dollars le baril pour 2019, et 58,74 dollars le baril pour 2020. 8/ À compter de la Mise à jour de janvier 2019 des PEM, l’indice et les sous-indices des cours des matières premières du FMI sont modifiés et couvrent un champ plus vaste. Cependant, s’agissant des différences des projections actuelles par rapport à celles d’octobre 2018, en raison des différences de méthodologie et de couverture, les données ne sont pas parfaitement comparables. 9/ Hors Venezuela. |

|||||||||

[1] L’encadré scénario 1 des PEM d’octobre 2018 évalue les impacts possibles d’autres augmentations des obstacles au commerce international, notamment par une détérioration de la confiance des entreprises et de l’état d’esprit sur les marchés.

[2] Le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) déclarait en octobre que si les taux d’augmentation actuels se maintenaient, les températures surfaciques pourraient dépasser de 1,5° C les niveaux préindustriels entre 2030 et 2052.