Deux femmes, dont l’une porte un masque, se promènent à Téhéran, en Iran. La COVID-19 a accentué les tensions budgétaires dans la région Moyen-Orient et Asie centrale. (photo : FarzadFrames iStock par Getty)

Sept choses qu’il faut savoir sur les enjeux budgétaires dans la région Moyen-Orient et Asie centrale

le 27 octobre 2020

La pandémie de COVID-19 et la crise économique qui a suivi ont appelé des mesures budgétaires d’urgence en raison de l’assèchement des recettes. De nombreux pays de la région Moyen-Orient et Asie centrale, qui étaient déjà vulnérables avant la pandémie, se trouvent à présent dans une situation budgétaire difficile.

Related Links

En s’appuyant sur les dernières Perspectives économiques régionales du FMI, voici sept choses qu’il faut savoir sur les enjeux budgétaires qui se profilent pour la région :

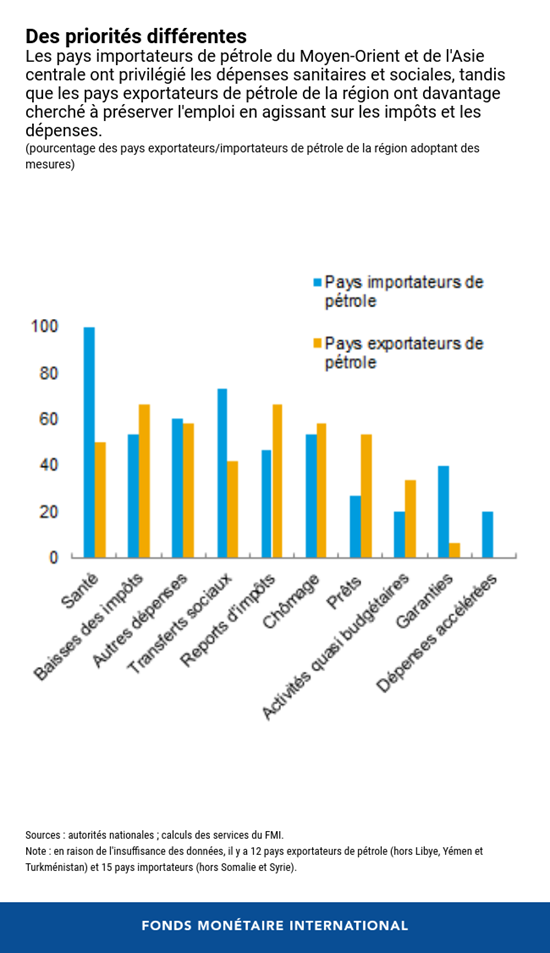

- Les pays ont appliqué diverses mesures budgétaires pour lutter contre la pandémie. Il a fallu agir rapidement compte tenu du caractère sans précédent de la crise. Les pays importateurs de pétrole de la région Moyen-Orient et Asie centrale ont en priorité augmenté les dépenses de santé et les transferts sociaux ciblés. Les pays exportateurs de pétrole ont quant à eux privilégié des réductions d’impôts temporaires, des moratoires fiscaux et une hausse d’autres dépenses, par exemple au titre du versement partiel des salaires pour préserver l’emploi.

- La riposte budgétaire moyenne dans la région Moyen-Orient et Asie centrale a été inférieure à la moyenne des pays émergents, ce qui s’explique pour l’essentiel par un espace budgétaire restreint. Le volume médian des trains de mesures axées sur les recettes et les dépenses cette année est de 2 % du PIB dans les pays importateurs de pétrole de la région, soit le double de celui des pays exportateurs de pétrole (1 % du PIB). Certains pays exportateurs de pétrole dotés de systèmes de santé et de protection sociale solides ont eu moins besoin d’augmenter les dépenses. D’autres disposaient d’une faible marge de manœuvre pour accroître les dépenses ; en d’autres termes, leur espace budgétaire était restreint. Toutefois, les hausses de dépenses ont été globalement compensées par des réductions dans d’autres catégories, notamment les dépenses en capital.

- Les déficits budgétaires et la dette publique devraient augmenter. Le coût des mesures d’urgence et la forte baisse attendue des recettes auront une incidence dans toute la région. Leur impact est particulièrement marqué dans les pays exportateurs de pétrole, qui doivent aussi faire face à l’effondrement de la demande et des cours du pétrole. Leurs recettes devraient diminuer de quelque 224 milliards de dollars cette année, ce qui représente plus de 8 % de leur PIB prévu. La dette publique devrait elle aussi s’accroître sensiblement. Par exemple, pour les pays de la région Moyen-Orient, Afrique du Nord, Afghanistan et Pakistan (MOANAP), la dette publique médiane devrait selon les projections passer de 64 % du PIB en 2019 à plus de 75 % du PIB en 2022 et dépasser 80 % du PIB dans environ un tiers des pays.

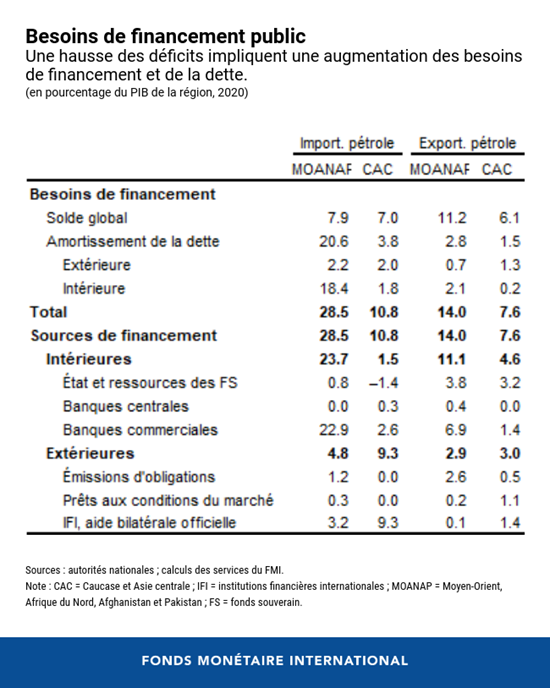

- Le creusement des déficits implique une hausse des besoins de financement. Compte tenu du creusement des déficits, les besoins de financement médians de la région devraient augmenter de plus de 4 % du PIB sous l’effet de la pandémie. Cela portera le total des besoins de financement public prévus à 613 milliards de dollars cette année ; ils seront ramenés à 571 milliards de dollars en 2021. Les besoins de la région MOANAP seront plus importants que ceux de la région Caucase et Asie centrale (CAC), de même pour ceux des pays importateurs de pétrole par rapport aux pays exportateurs de pétrole. Les pays de la région MOANAP devraient aussi s’appuyer davantage sur les ressources intérieures, alors que ceux de la région CAC sont plus tributaires de financements extérieurs.

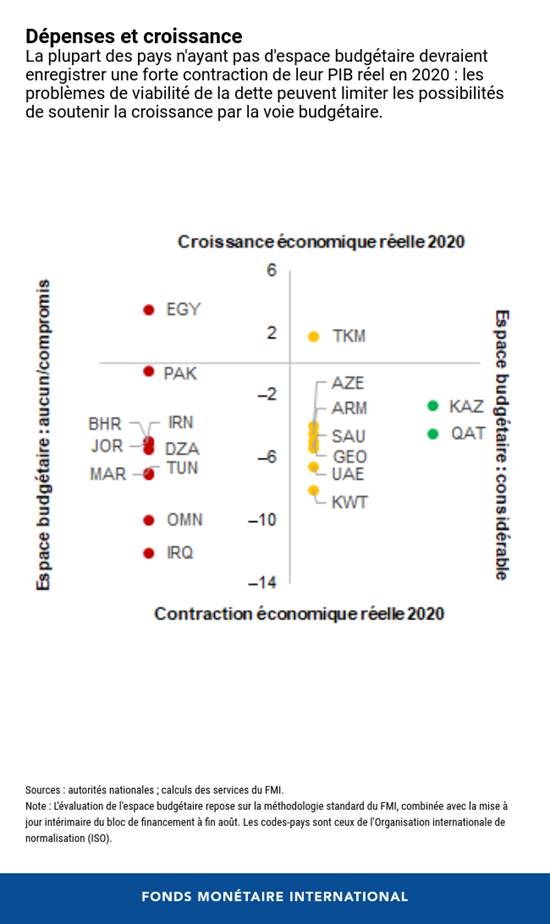

- L’accroissement de la dette provoquera une érosion de l’espace budgétaire et une accentuation des risques budgétaires. Au début de la crise, de nombreux pays de la région, en particulier les pays importateurs de pétrole de la région MOANAP, disposaient déjà d’un espace budgétaire très restreint voire inexistant. Les effets conjugués de l’accroissement de la dette, des gros besoins de financement et de la difficulté à procéder à un rééquilibrage budgétaire limiteront leur capacité à stimuler la reprise.

- Il faudra élargir l’espace budgétaire pour stimuler la reprise. Comme la COVID-19 reste une menace tangible pour la santé publique et la normalisation de l’activité économique, une aide budgétaire s’imposera encore pour les entreprises des secteurs durement touchés et les ménages vulnérables. Comment les pays pourront-ils à la fois apporter le soutien nécessaire à court terme et élargir leur espace budgétaire à moyen terme ? Dans l’immédiat, il sera indispensable de privilégier les dépenses visant à protéger la santé, l’éducation et les personnes vulnérables tout en ramenant l’observance fiscale aux niveaux antérieurs à la crise. À moyen terme, des mesures axées sur les dépenses et les recettes qui ciblent l’équité et l’efficience contribueraient à élargir l’espace budgétaire, à l’instar d’une fiscalité plus progressive. Les autorités devraient aussi s’employer à réduire progressivement les subventions aux carburants, à maîtriser la masse salariale publique et à diminuer les dépenses non prioritaires.

- Des prévisions budgétaires à moyen terme et une meilleure gouvernance contribueraient à élargir l’espace budgétaire mais aussi à atténuer les risques budgétaires. Des prévisions budgétaires à moyen terme aideraient les pays à comptabiliser le coût total de leurs mesures et à améliorer la crédibilité du rééquilibrage budgétaire envisagé. Ces prévisions devraient s’accompagner de règles budgétaires qui fixent des limites chiffrées aux agrégats budgétaires et garantissent la viabilité des finances publiques à moyen terme. Pour le moment, un tiers seulement des pays de la région ont adopté de telles règles. Enfin, il sera capital d’améliorer la gouvernance et d’enrayer la corruption au moment où les pays s’efforcent d’élargir leur espace budgétaire et de renforcer leur résilience. Une plus grande transparence pourra atténuer les risques budgétaires, tandis que réduire la fraude fiscale et l’évasion fiscale permettra d’accroître les recettes publiques.

Pays exportateurs et pays importateurs de pétrole de la région Moyen-Orient et Asie centrale

Quinze pays de la région Moyen-Orient et Asie centrale sont considérés comme des exportateurs de pétrole (Algérie, Arabie saoudite, Azerbaïdjan, Bahreïn, Émirats arabes unis, Iran, Iraq, Kazakhstan, Koweït, Libye, Oman, Ouzbékistan, Qatar, Turkménistan, Yémen). Dix-sept pays sont considérés comme des importateurs de pétrole (Afghanistan, Arménie, Cisjordanie et Gaza, Djibouti, Égypte, Géorgie, Jordanie, Kirghizistan, Liban, Maroc, Mauritanie, Pakistan, Somalie, Soudan, Syrie, Tadjikistan, Tunisie).