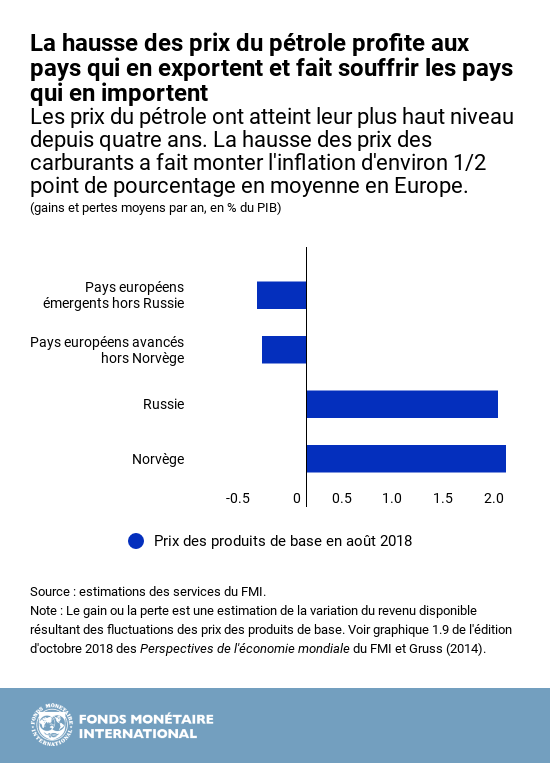

Station d’essence Statoil à Oslo. Les pays producteurs de pétrole, la Norvège et la Russie, ont profité de la hausse des prix du pétrole en 2018 (photo: Suzanne Plunkett/Reuters/Newscom)

Les perspectives économiques de l’Europe en six graphiques

le 8 novembre 2018

L’expansion s’est poursuivie en Europe au premier semestre 2018, quoique plus lentement que prévu, surtout dans les pays avancés. Portée par la demande intérieure, l’activité économique a continué de s’accélérer au premier semestre 2018, note le FMI dans son dernier bilan de santé de l’économie européenne. Mais les perspectives sont moins favorables : plusieurs forces freineront probablement la croissance.

Voici six graphiques qui font le bilan de santé de l’économie européenne et de ses perspectives à court et à moyen terme.

À consulter

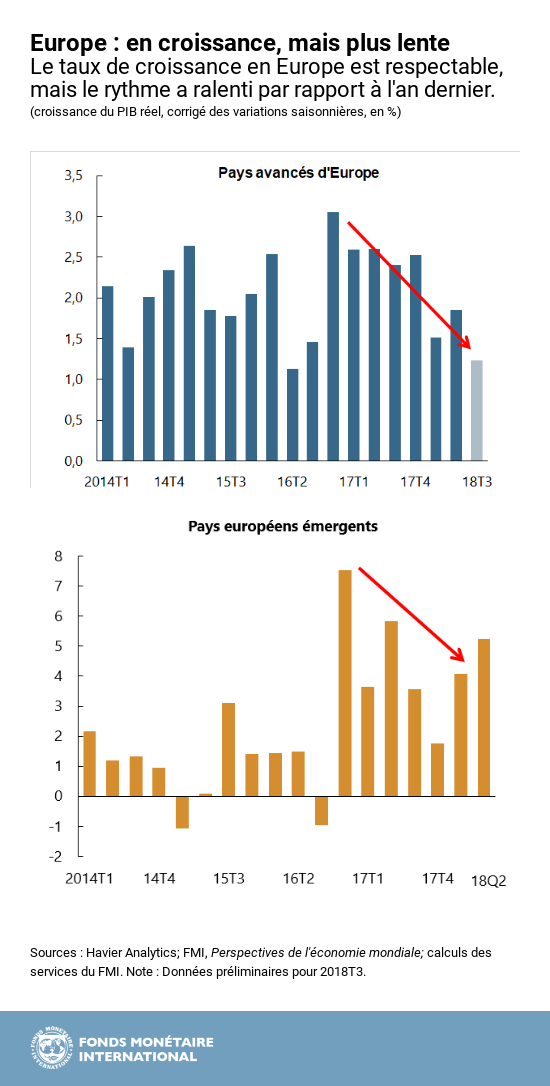

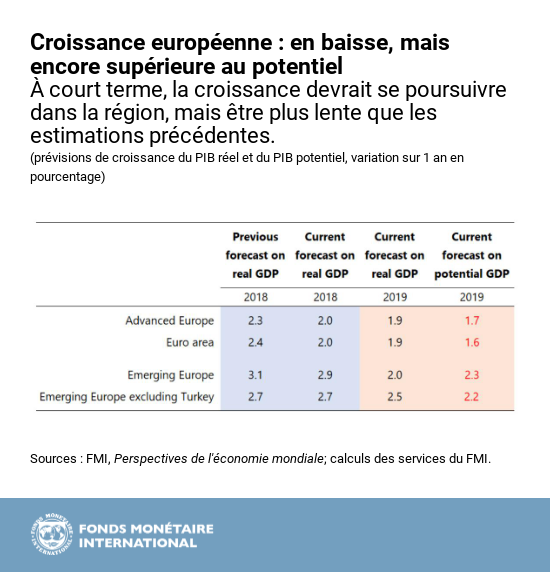

1. Une croissance inférieure aux prévisions. L’Europe a connu une croissance vigoureuse au cours des deux dernières années car de nombreux risques ne se sont pas matérialisés. La région continue d’enregistrer une croissance respectable qui est alimentée par la demande intérieure, elle-même portée par le niveau élevé de l’emploi et des salaires. Néanmoins, l’expansion a été inférieure aux prévisions. Il est maintenant prévu que la croissance tombera de 2,8 % en 2017 à 2,3 % en 2018 et à 1,9% en 2019.

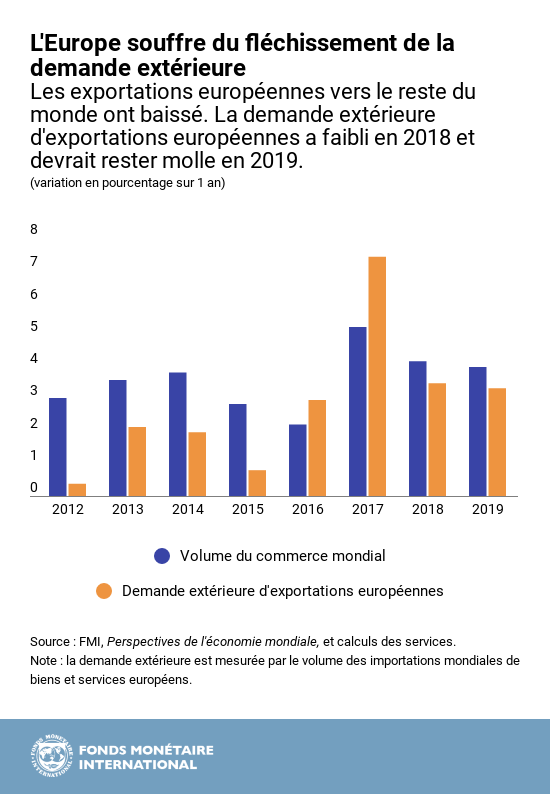

2. Un environnement moins favorable à la croissance. Plusieurs tendances entravent la croissance. Premièrement, la demande extérieure (en particulier de biens) a fléchi. Deuxièmement, la hausse des prix du pétrole a pesé sur les revenus. Troisièmement, l’insuffisance des capacités de production et la pénurie de main-d’œuvre deviennent plus pressants. Ces conditions devraient persister. En outre, les risques entourant l’activité économique ont augmenté.

3. Des revenus qui souffrent de la hausse des prix du pétrole. Au cours de l’année écoulée, les prix de l’énergie, y compris du pétrole, ont augmenté. Les prix des produits de base ont progressé de 7 % depuis le printemps 2018, tandis que les prix du pétrole ont grimpé à environ 80 dollars le baril en septembre 2018. En conséquence, les revenus disponibles réels ont diminué, en moyenne, de 0,5 point de pourcentage du PIB dans la majeure partie de l’Europe. Cependant, les pays producteurs de pétrole, la Norvège et la Russie, ont profité de cette évolution.

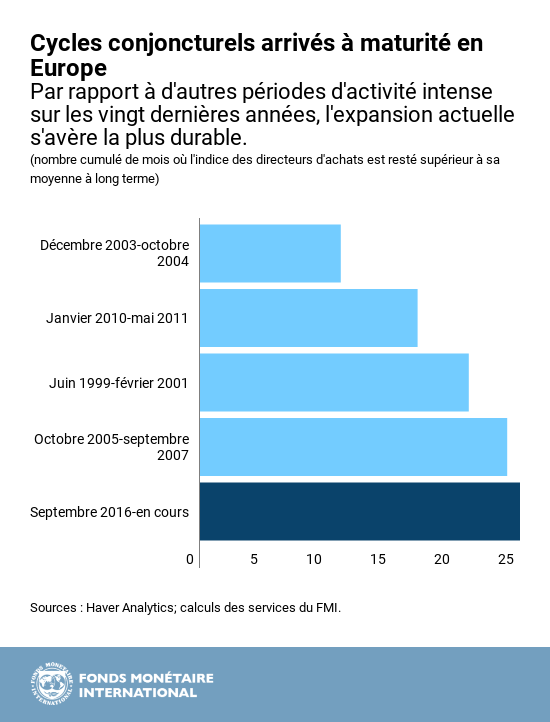

4. Une longue expansion dans le secteur manufacturier. Le secteur manufacturier européen profite de l’une de ses plus longues périodes d’expansion des 20 dernières années. Mais, sur fond d’un cycle conjoncturel qui arrive à maturité, l’insuffisance des capacités de production et la pénurie de main-d’œuvre entravent la croissance, en particulier dans les pays émergents. L’utilisation des capacités a maintenant grimpé à un niveau observé pour la dernière fois avant la crise financière mondiale.

5. Perspectives. Par rapport à la prévision précédente du Fonds monétaire international, la croissance a été révisée à la baisse dans environ la moitié des pays européens. Cela s’explique par l’affaiblissement de la demande extérieure et la hausse des prix de l’énergie. Néanmoins, la croissance devrait rester supérieure à son potentiel dans la plupart des pays de la région.

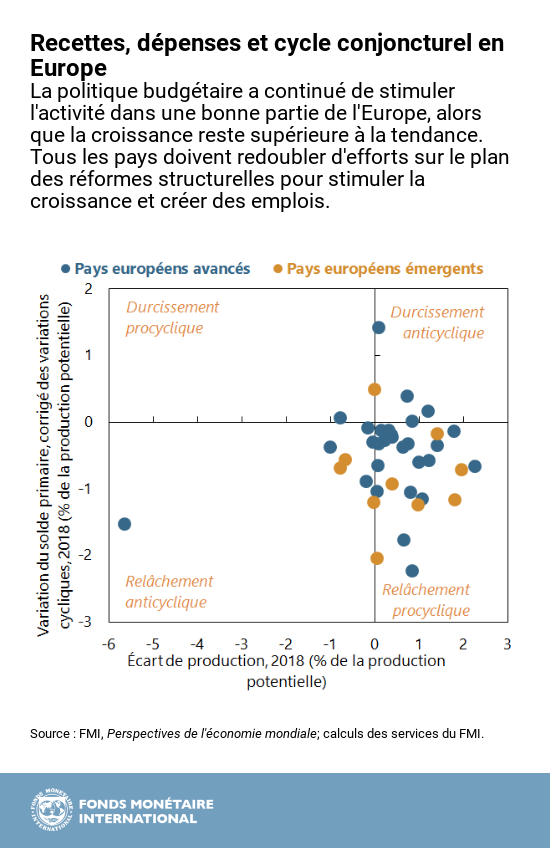

6. Impôts et dépenses. Les pays de la région ont dans une large mesure opté pour une politique budgétaire qui continue de stimuler l’économie pendant la période actuelle d’expansion supérieure à la tendance. En conséquence, les déficits sont restés relativement élevés en dépit de plusieurs années de croissance vigoureuse. Les dirigeants devraient profiter de l’occasion offerte par la persistance de la croissance et le bas niveau du chômage pour adopter des mesures propices à la croissance qui réduisent la dette publique élevée et reconstituent des ressources pour les temps difficiles, propose le FMI.

Le moment est venu pour les pays vulnérables de réduire leur déficit et leur dette. Tous les pays doivent redoubler d’efforts sur le plan des réformes structurelles pour stimuler la croissance et créer des emplois.