Il y a un an de cela environ, Credit Suisse, institution fondée en 1856 devenue deuxième établissement de prêt en Suisse et banque d’importance systémique au niveau mondial avec 540 milliards de dollars d’actifs, s’est retrouvé en défaut de paiement et a été racheté par UBS. Aux États-Unis, la Silicon Valley Bank, la Signature Bank et la First Republic Bank ont fait faillite à la même période, marquée par les hausses de taux d’intérêt appliquées par la Réserve fédérale pour maîtriser l’inflation. Avec un total d’actifs cumulé de 440 milliards de dollars, elles ont donné lieu aux deuxième, troisième et quatrième plus importantes résolutions bancaires réalisées depuis la création de l’agence fédérale d’assurances des dépôts, la Federal Deposit Insurance Corporation, après la Grande Dépression.

Ces turbulences qui ont secoué le secteur bancaire ont constitué le premier test grandeur nature depuis la crise financière mondiale de l’abandon du principe « trop grande pour faire faillite », guidé par l’idée qu’il est possible de procéder à la résolution de la défaillance d’une banque d’importance systémique en protégeant à la fois la stabilité financière et les contribuables.

Alors, quel bilan en tirer ? En résumé, le chantier a bien avancé mais il reste encore du travail.

D’un côté, comme nous l’avons constaté dans un récent rapport, les mesures prises par les autorités l’an dernier ont permis d’éviter des secousses encore plus violentes dans le secteur financier et les indicateurs de solidité financière de la plupart des institutions font état du maintien d’une bonne résilience. Par ailleurs, contrairement à ce que nous avions vu lors de la plupart des faillites survenues au cours de la crise financière mondiale, les pertes considérables ont cette fois été réparties entre les actionnaires et certains créanciers des banques défaillantes.

Toutefois, les contribuables ont de nouveau payé les pots cassés, car un soutien massif de l’État a été nécessaire pour assurer une protection qui ne s’est pas limitée qu’aux seuls déposants des banques défaillantes. Sur fond de panique généralisée des créanciers, l’État a appuyé l’ acquisition de Credit Suisse par une garantie et des liquidités représentant environ un quart de la production de l’économie suisse. L’aide publique a bien été récupérée par la suite mais cela a donné lieu à un passif conditionnel à l’origine d’un risque considérable, ainsi qu’à la création d’une banque encore plus grande revêtant une importance systémique accrue. Si l’on avait utilisé les pouvoirs de résolution existants pour transférer la propriété de Credit Suisse, après renflouement par les actionnaires et créanciers, au lieu de recourir à une législation d’urgence pour entériner une fusion, les actionnaires du Credit Suisse auraient été pleinement mis à contribution et l’aide publique aurait sûrement été moindre. Nous devrions en savoir plus dans les jours à venir, avec la publication d’un rapport de la Suisse sur le régime « trop grande pour faire faillite ».

Aux États-Unis, en plus d’assouplir les exigences en matière de garanties conditionnant les injections de liquidité, les autorités ont fait valoir des risques systémiques pour justifier une exception permettant la protection de tous les dépôts de deux des banques défaillantes. Cela a considérablement alourdi les coûts pour le fonds de garantie des dépôts, ce qui devra in fine être compensé par le secteur. Même les déposants les plus importants et les plus avertis ont été protégés, pas seulement ceux qui étaient assurés.

Les enseignements

Un contrôle intrusif et des interventions précoces s’imposent. La confiance des déposants du Credit Suisse s’est érodée au fil de nombreuses défaillances en matière de gouvernance et de gestion des risques. Aux États-Unis, les banques en faillite ont mené des stratégies imprudentes sans gérer les risques comme il se devait. Dans les deux cas, les organes de contrôle auraient dû non seulement agir plus vite, mais aussi se montrer plus vigoureux et inflexibles. Il est ressorti de notre récente étude sur les approches prudentielles que la capacité et la volonté d’agir sont primordiales, et qu’elles peuvent être entravées par des mandats mal définis, par des pouvoirs, des ressources et une indépendance juridiques inadaptés, ou encore par de puissants groupes de pression du secteur financier. Les décideurs doivent doter les organes de contrôle des pouvoirs nécessaires pour agir rapidement et avec autorité si nécessaire.

Même des banques de petite taille peuvent avoir une importance systémique. Les autorités de contrôle et de résolution doivent prévoir des plans de redressement et de résolution adaptés, qui doivent intégrer des banques qui ne sont peut-être pas d’une importance systémique dans l’absolu mais pourraient le devenir dans certaines conditions. Il s’agissait d’une des principales recommandations de notre dernier programme d’évaluation pour le secteur financier (PESF) pour les États-Unis.

Les régimes et plans de résolution doivent être suffisamment flexibles. Les décideurs doivent en tenir compte lorsqu’ils les conçoivent afin d’assurer la gestion des risques pour la stabilité financière tout en ménageant les contribuables. Le soutien de l’État pourrait se révéler nécessaire dans certaines circonstances, par exemple pour éviter une crise financière systémique. Les services du FMI ont recommandé l’équivalent d’une exception pour risque systémique pour la zone euro, par exemple. Tout en continuant d’appliquer le plan A, les autorités ont besoin de flexibilité pour y déroger, en combinant par exemple différents instruments de résolution, selon ce qu’exigent les circonstances spécifiques au moment de la défaillance.

La liquidité joue un rôle essentiel dans les résolutions. Les banques font généralement faillite car leurs créanciers perdent confiance, avant même que leurs bilans ne laissent apparaître des pertes potentielles. À elle seule, la reconstitution des volants de capitaux peut ne pas suffire à rétablir la confiance. Les autorités doivent accélérer la mise à disposition du soutien à la liquidité pour les banques se dirigeant vers une résolution — notamment en prépositionnant des garanties et en testant l’état de préparation des dispositifs — sans mettre en péril le bilan de la banque centrale.

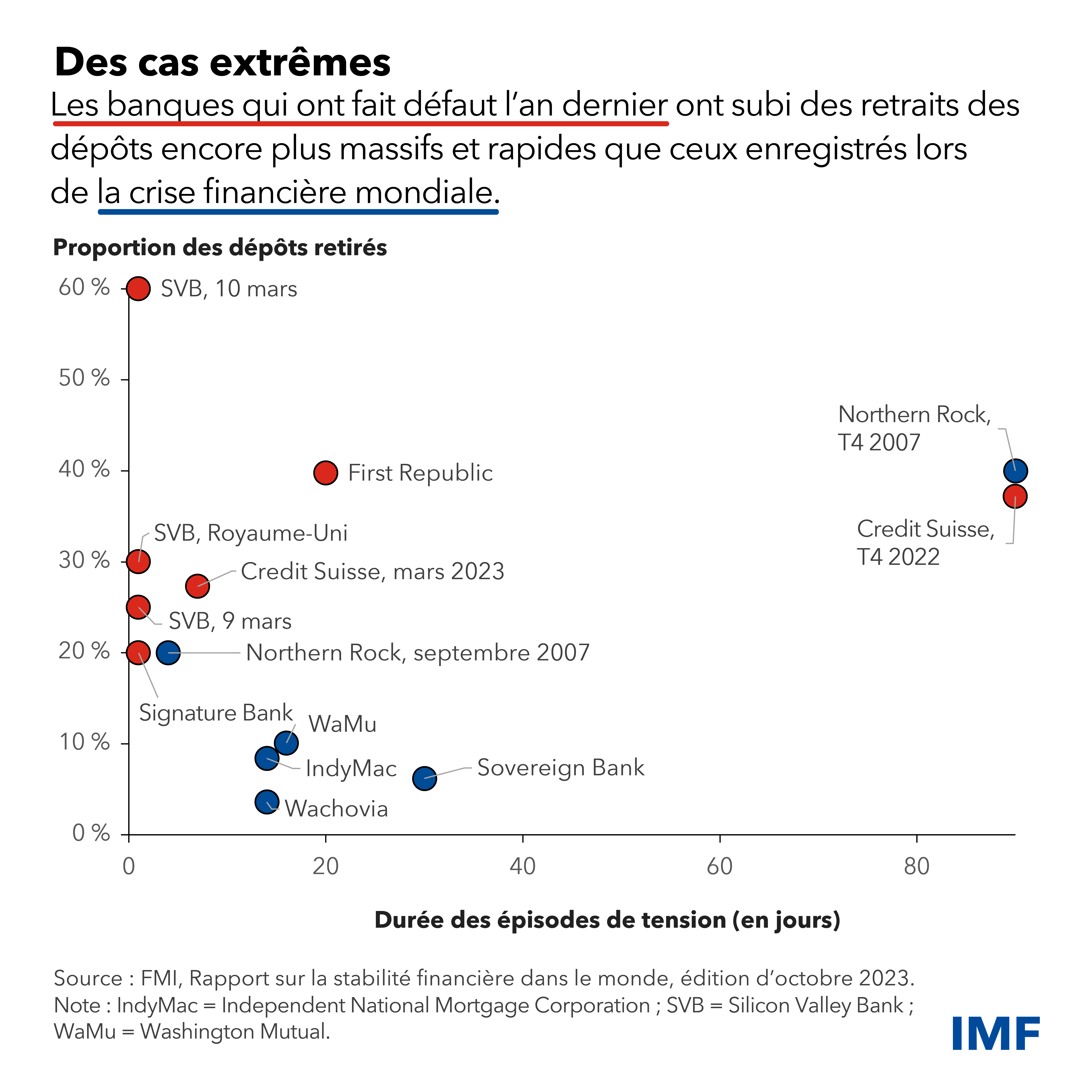

De nombreux pays doivent renforcer leurs régimes d’assurance des dépôts, comme nous l’avons recommandé à la Suisse. Les nouvelles technologies telles que les paiements 24h/24 et 7j/7, les services bancaires mobiles et les réseaux sociaux ont accéléré les ruées vers les dépôts. Les faillites de l’an dernier ont fait suite à des retraits de dépôts massifs et rapides. Les fonds de garantie des dépôts et les autres autorités doivent donc être prêts à agir plus rapidement que la plupart d’entre eux ne peuvent le faire aujourd’hui, et en avoir la capacité. Les banques américaines ayant fait faillite étaient des cas extrêmes, avec des bilans qui avaient gonflé très rapidement, financés par une forte proportion de dépôts non garantis. Lorsqu’une protection élargie est envisagée, elle doit s’accompagner de financements adéquats. Les décideurs doivent veiller à ne pas trop élargir l’assurance des dépôts, en particulier dans les pays où celle-ci n’est pas soutenue par un État aux reins solides. S’ils ne se sentent pas sécurisés par une augmentation proportionnelle du financement de l’assurance des dépôts, les déposants pourraient vite perdre confiance.

En somme, des progrès ont été accomplis mais il reste encore beaucoup à faire pour mettre fin au principe « trop grande pour faire faillite ». Les faillites bancaires de l’an dernier ont constitué une précieuse occasion de faire le point sur les avancées réalisées par les décideurs sur le programme de réformes et de tracer le chemin restant à parcourir.

Les services du FMI travaillent activement pour accompagner les efforts déployés par les pays membres pour renforcer leurs dispositifs de contrôle, de résolution, de soutien à la liquidité et d’assurance des dépôts, notamment par le biais des PESF et de l’assistance technique. Nous participons également à l’élaboration des politiques au niveau international, notamment la revue des normes internationales sur l’assurance-dépôts, récemment annoncée. En début d’année, nous avons également organisé, en collaboration avec le conseil de stabilité financière, un atelier à l’attention des décideurs consacré à l’utilisation des pouvoirs de transfert dans le cadre de résolutions.

—Se référer à la récente note sur la stabilité financière dans le monde, The US Banking Sector since the March 2023 Turmoil:Navigating the Aftermath, pour une analyse plus poussée des banques touchées et une étude plus approfondie des vulnérabilités résiduelles.