ほぼ1年前、5400億ドルの資産を持つ世界的なシステミック銀行であり、スイスで2番目に大きい貸し手であった1856年創立のクレディ・スイスが破綻し、UBSに売却された。米国ではほぼ同時期に、連邦準備理事会がインフレを抑制するために金利を引き上げる中、シリコンバレー銀行とシグネチャー銀行、ファースト・リパブリック銀行が破綻した。その資産合計は4400億に上り、世界大恐慌時に米連邦預金保険公社が設立されて以来、2番目、3番目、4番目に大規模な銀行破綻処理となった。

この銀行業界の混乱は、「大き過ぎて潰せない」問題の終結に係る世界金融危機以降最も重要な試金石となった。この問題の終結は、金融安定性を維持して納税者を保護をしながら、システミックな銀行が破綻処理できるようにすることだ。

では、その判定はどうであるか。簡潔に言えば、大きな進歩があった一方で、さらなる努力が必要である。

一方では、最近の報告書において指摘したとおり、昨年の当局の対応により金融混乱の悪化が首尾よく回避され、ほとんどの機関の金融健全性指標は継続的な強靭性を示している。さらに世界金融危機時の破綻の多くとは異なり、今回は相当な損失を破綻銀行の株主や一部の債権者が共有した。

しかし、破綻銀行の被保険預金者のみでなくそれ以上を保護するために広範な公的支援が用いられたため、納税者は再び困難な状況に置かれた。債権者による取り付けが殺到する中、クレディ・スイスの買収は、スイスの経済生産高のほぼ4分の1に相当する政府保証と流動性に支えられた。公的支援は最終的に回収されたが、これは財政上の著しい偶発的リスクを伴い、また、さらに大きなシステム上重要な銀行を生み出した。有事立法に頼って合併を実現させる代わりに、株主や債権者のベイルイン後にクレディ・スイスの所有権を移転する通常の破綻処理権限を行使していたならば、クレディ・スイスの株主は完全に一掃され、公的支援の拡大が抑えられたかもしれない。近日中に、「大き過ぎて潰せない」体制に関するスイスの報告書が発表されたら、さらなる詳細が明らかになるだろう。

米国では、流動性支援のための担保要件の緩和に加え、当局はシステム全体に影響が及ぶ懸念に言及し、破綻銀行のふたつにおいてすべての預金の保護を可能にする例外的対策を講じた。これにより預金保険機関のコストが大幅に増加した。この費用は長期的に業界内で回収することが必要となるだろう。被保険者だけでなく、知識のある大口預金者でさえも保護されたのである。

われわれが学んだこと

干渉的な監督と早期の介入が極めて重要である。クレディ・スイスは、長期にわたりガバナンス・リスク管理を失敗した末、預金者の信頼を失った。米国では、破綻した銀行は不適切なリスク管理の下で、リスクの高い事業戦略を追求した。両方のケースにおいて、監督者はもっと迅速に行動するべきであったし、もっと断定的かつ決定的に行動するべきだった。IMFによる最近の監督アプローチの審査では、行動する能力および意志は依然として非常に重要であり、これらは不明確な任務または不十分な法的権限、資源、独立性、そして強力な金融セクターの圧力団体から悪影響を受け得ることが明らかになった。政策当局者は、銀行監督者が迅速に、必要に応じて権威を持って行動できるように、より適切に権限を与えなくてはならない。

より小規模な銀行であっても、システム全体に影響を及ぼす可能性がある。監督当局と破綻処理当局は、同セクターに関する十分な再建・破綻処理計画を確保しなくてはならない。これは、すべての状況においてシステミックでなくとも一部の状況においてそうなる可能性がある銀行も対象とするべきである。これは、IMFの米国を対象とする最新の金融セクター評価プログラムの主要な提言だった。

破綻処理制度および計画には、十分な柔軟性が必要である。政策当局者は、破綻処理の規則および計画が、金融安定性リスクと納税者の利益のバランスを取るのに十分な柔軟性を備えていることを確実にしなくてはならない。政府支援は、例えばシステム全体の金融危機を回避するためなど、特定の状況においては依然として必要とされる場合がある。IMF職員は、例えばユーロ圏について、「システミック・リスクの例外規定」に相当するものを提言した。当局は本来の計画を追求するべき一方で、そこから離れ、例えば破綻時の特定の状況に応じて、さまざまな破綻処理ツールを組み合わせる柔軟性を持つことが必要である。

破綻処理における流動性は極めて重要だ。銀行は一般的に、バランスシート上に潜在的な損失が反映される前であっても、債権者の信用を失うことにより破綻する。破綻処理における資本バッファーの再構築だけでは、信用を回復させるためには十分ではないかもしれない。当局は、引き続き中央銀行のバランスシートを保護しながら、破綻処理に向かっている銀行が、担保の事前配置と準備のテストを含め、いかに迅速に流動性支援を受けられるかに関して、さらに進歩しなくてはならない。

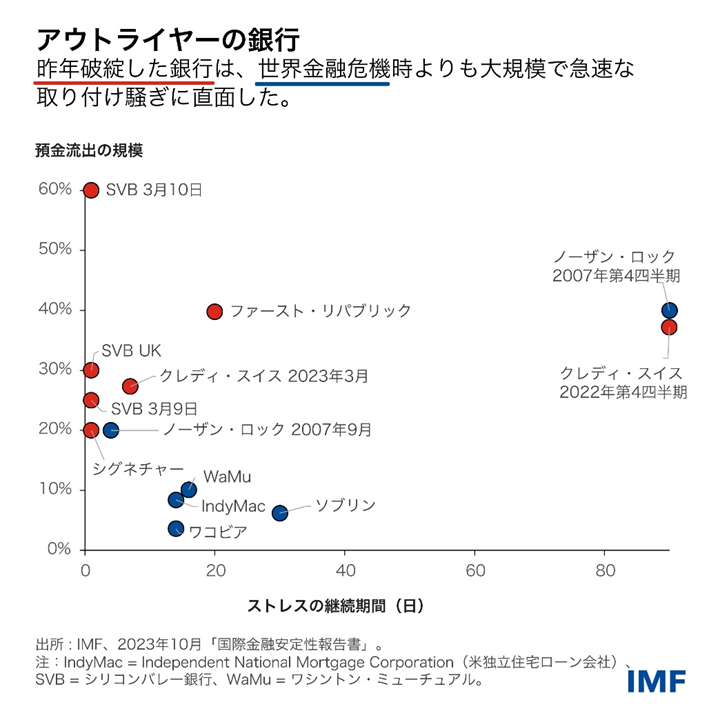

われわれがスイスに提言したように、多くの国の当局は、預金保険制度を強化する必要がある。24時間年中無休の決済やモバイルバンキング、ソーシャルメディアなどの新しいテクノロジーが、預金の取り付けを加速した。昨年の破綻は、急速な預金引き出しに続いたものであり、預金保険機関やその他の当局は、その多くが現在可能であるよりも迅速に行動できるように準備を整えておかなくてはならない。破綻した米国の銀行は、高い割合の非付保預金を資金源としてバランスシートが急速に成長したアウトライヤーだった。補償範囲の拡大が検討されている場合には、十分な資金源が確保されている必要があるだろう。特に、潤沢な資金を持つ政府に支えられていない預金保険がある国では、政策当局者は預金保険の補償範囲を拡大し過ぎないよう注意するべきである。それに応じた預金保険資金の増加の裏付けがなければ、預金者の信用はすぐに失われる可能性がある。

結論として、進歩は見られるが、「大き過ぎて潰せない」問題に終止符を打つためにはさらなる前進が必要である。昨年の銀行破綻は、政策当局者が改革政策において遂げつつある進歩の有益な確認をもたらし、取り組むべき残りの課題に関して針路を定めるきっかけとなった。

IMF職員はFSAPや技術支援などを通じて、監督、破綻処理、流動性支援、預金保険の枠組みを強化する加盟国の努力を支援することに、積極的に取り組んでいる。私たちはまた、最近発表された国際預金保険基準の審査や、今年初めに金融安定理事会と共同で開催した破綻処理における移譲権限の行使に関する政策当局者向けのワークショップなどを通じて、国際レベルでの政策策定にも貢献している。

影響を受けた銀行のさらなる分析や、残された脆弱性に関する掘り下げた議論については、最近の世界金融安定に関する提言「The US Banking Sector since the March 2023 Turmoil: Navigating the Aftermath」を参照のこと。