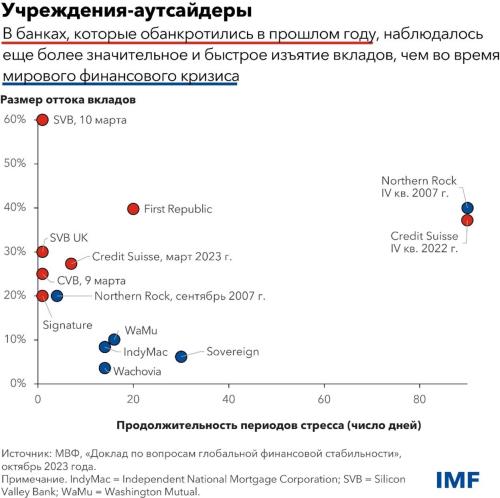

Почти год назад основанный в 1856 году Credit Suisse, системно значимый банк мирового уровня, обладавший активами в размере 540 миллиардов долларов США и являвшийся вторым по величине швейцарским банком, обанкротился и был продан UBS. Примерно в то же время в США обанкротились банки Silicon Valley Bank, Signature Bank и First Republic Bank на фоне повышения Федеральной резервной системой процентных ставок для сдерживания инфляции. Эти банки, чьи совокупные активы составляли 440 миллиардов долларов США, были вторым, третьим и четвертым по размеру банками, подлежавшими урегулированию, с момента создания во время Великой депрессии Федеральной корпорации по страхованию депозитов.

Это потрясение в банковском секторе стало самой серьезным со времен мирового финансового кризиса испытанием для усилий, призванных исключить ситуации, когда банки становятся слишком крупными, чтобы быть обанкроченными, с тем чтобы системно значимый банк можно было урегулировать, сохранив при этом финансовую стабильность и защитив налогоплательщиков.

Каков же вердикт? Если говорить коротко, то ясно, что несмотря на значительный прогресс, требуется дальнейшая работа.

С одной стороны, как было отмечено нами в недавно опубликованном докладе, действия официальных органов в прошлом году позволили успешно избежать более глубоких финансовых потрясений, а показатели финансовой устойчивости большинства организаций указывают на то, что они по-прежнему устойчивы. Кроме того, в отличие от многих банкротств во время мирового финансового кризиса, в этот раз значительные убытки были разделены с акционерами и некоторыми кредиторами обанкротившихся банков.

Тем не менее налогоплательщикам вновь пришлось расплачиваться, поскольку широкая государственная поддержка была использована для защиты не только застрахованных вкладчиков обанкротившихся банков. На фоне массового бегства кредиторов приобретение Credit Suisse было обеспечено государственной гарантией и ликвидностью в объеме, равном почти четверти объема производства в швейцарской экономике. Хотя средства, потраченные на государственную поддержку, в конечном итоге удалось вернуть, это было сопряжено с весьма значительным бюджетным риском, связанным с условными обязательствами, и привело к созданию более крупного, более системно значимого банка. Использование постоянных полномочий по урегулированию для передачи права собственности на Credit Suisse после привлечения средств акционеров и кредиторов вместо принятия чрезвычайного закона для проведения слияния привело бы к полному разорению акционеров Credit Suisse и потенциально — к сокращению государственной поддержки. Мы ожидаем дополнительную информацию в ближайшие дни, когда Швейцария опубликует доклад о режиме «слишком большой, чтобы обанкротиться».

В США в дополнение к смягчению требований к залоговому обеспечению для поддержки ликвидности официальные органы сослались на системные проблемы, чтобы воспользоваться исключением, позволяющим защищать все депозиты в двух из обанкротившихся банков. Это значительно увеличило расходы страховщика вкладов, которые со временем придется окупать за счет отрасли. Были защищены не только застрахованные, но даже очень крупные вкладчики и вкладчики высокого уровня.

Чему мы научились

Решающее значение имеют интенсивный надзор и своевременное вмешательство. Вкладчики Credit Suisse потеряли доверие после длительных сбоев в управлении и регулировании рисков. В США обанкротившиеся банки придерживались рискованных стратегий ведения бизнеса и не имели надлежащего управления рисками. В обоих случаях органы надзора должны были действовать быстрее, настойчивее и решительнее. Наш недавний обзор методов надзора показал, что способность и воля к действиям по-прежнему имеют решающее значение, но могут быть ослаблены расплывчатой сферой компетенции или недостаточными юридическими полномочиями, ресурсами и уровнем независимости, а также мощным лобби финансового сектора. Директивным органам нужно расширить полномочия органов банковского надзора, чтобы в случае необходимости они могли действовать своевременно и уверенно.

Даже небольшие банки могут быть системно значимыми. Надзорные органы и органы по урегулированию должны обеспечить достаточное планирование мер по восстановлению и урегулированию в секторе. Это должно относиться к банкам, которые, хотя и не являются системно значимыми во всех случаях, могут быть таковыми в некоторых случаях. Это одна из основных рекомендаций по итогам проведения нашей последней Программы оценки финансового сектора в США.

Режимы и планирование урегулирования должны быть достаточно гибкими. Директивные органы должны обеспечить достаточную гибкость правил и планов урегулирования, чтобы сбалансировать риски для финансовой стабильности и интересы налогоплательщиков. В некоторых обстоятельствах по-прежнему может потребоваться государственная поддержка, например, чтобы избежать системного финансового кризиса. Например, сотрудники МВФ рекомендовали эквивалент исключения системных рисков для еврозоны. При том что официальные органы должны продолжать следовать плану А, им нужно обладать возможностью отойти от него и, например, сочетать различные инструменты урегулирования, если это необходимо в конкретных обстоятельствах в момент банкротства.

Решающее значение в деле урегулирования имеет ликвидность. Обычно банки терпят крах, потому что кредиторы теряют доверие еще до того, как в балансе отражаются потенциальные убытки. Одного лишь восстановления резервов капитала в рамках урегулирования может быть недостаточно для восстановления доверия. Официальные органы должны провести дополнительную работу, чтобы обеспечить скорейшее получение банками, которые предстоит урегулировать, поддержки в виде ликвидности, включая предварительное размещение залогового обеспечения и готовность к тестированию, продолжая при этом защищать балансы центрального банка.

Официальным органам многих стран необходимо укреплять режимы страхования вкладов, как мы рекомендовали Швейцарии. Такие новые технологии, как платежи в режиме 24/7, мобильные банковские услуги и социальные сети ускорили массовые изъятия вкладов. Прошлогодним банкротствам предшествовали быстрые изъятия вкладов, и органы страхования депозитов и другие официальные органы должны быть готовы и способны действовать быстрее, чем многие из них могут делать это в настоящее время. Обанкротившиеся американские банки были исключением: их балансы очень быстро выросли, в значительной степени за счет незастрахованных депозитов. Если рассматривается вопрос о более широком охвате, он должен быть обеспечен достаточным финансированием. Особенно в тех странах, где страхование вкладов не подкреплено государством, располагающим значительными средствами, директивные органы должны следить за тем, чтобы не расширять чрезмерно охват страхования вкладов. Если вкладчики не будут защищены соразмерным ростом финансирования страхования вкладов, они могут быстро потерять доверие.

Подводя итоги, можно констатировать, что был достигнут ряд успехов, но необходима дополнительная работа, чтобы положить конец концепции «слишком большие, чтобы обанкротиться». Прошлогодние банкротства банков предоставили ценную возможность оценить достигнутый директивными органами прогресс в реализации программы реформ и определить курс, которому нужно следовать для решения оставшихся вопросов.

Персонал МВФ активно работает над тем, чтобы поддержать деятельность стран-членов по укреплению систем надзора, урегулирования, оказания помощи в виде ликвидности и страхования вкладов, в том числе посредством ФСАП и технической помощи. Мы также вносим вклад в разработку политики на международном уровне, в том числе путем недавно объявленного обзора международного стандарта страхования вкладов, а также проведения ранее в этом году совместно с Советом по финансовой стабильности семинара для директивных органов по использованию полномочий по передаче в процессе урегулирования.

См. недавно опубликованную записку по вопросам глобальной финансовой стабильности «Банковский сектор США после потрясений в марте 2023 года»: разбираем последствия», где приводится более подробный анализ пострадавших банков и имеет место более глубокое рассмотрение сохраняющихся факторов уязвимости.

****

Марк Доблер — начальник отдела Департамента денежно-кредитных систем и рынков капитала Международного валютного фонда, отвечающий за борьбу с финансовыми кризисами и подготовку к ним. Он является экспертом в области реструктуризации и урегулирования банков, а также в области страхования вкладов. Он представляет МВФ в рабочей группе по урегулированию банков СФС. Марк участвовал в разработке и внедрении ключевых аспектов режима урегулирования банков в Великобритании и имеет практический опыт работы с обанкротившимися депозитными организациями. Он получил степень магистра в области экономики развития в Уорикском университете и является соавтором статей, посвященных системам урегулирования и финансирования банков, системным финансовым кризисам, полномочиям по привлечению кредиторов и экстренному предоставлению ликвидности.